物価が上がって生活するだけでも大変なのに、リボ払いの返済は大きな負担ですよね。

もし、支払いができなかったらカード会社から督促の連絡はあるし、延滞金も発生するので考えただけでも憂鬱になってしまいます。

でも、こんなときにあなたを救済してくれる制度があります。具体的には、

- 「リボ払いの利息(手数料)をカットで返済総額を減額」

- 返済するのはリボ残高(元金)だけでOK

といった制度です。

とはいえ、デメリットが気になりますよね。良い話には裏があると疑ってしまうのは誰にでもあることです。

そこで、体験談を通じて分かった「リボ払い救済制度の内容やデメリット」をまとめました。

救済制度による減額の仕組みとデメリットをよく比べてから、どうしたらいいかを決めていただければと思います。

この記事は、次のリボ払いの支払いで困っている人だけでなく、手数料が高いためリボ払いの返済で苦しんでいる方にも役立つ内容になっています。

\診断時間はたったの1分/![]() 秘密厳守・匿名OK

秘密厳守・匿名OK

法律相談実績が20万件以上、借金問題の解決実績は5万件以上ある【ライズ綜合法律事務所】の減額診断(シミュレーター)です。

診断後の無料相談では、デメリットも丁寧に教えてもらえるので、初めてでも安心ですよ。

目次

【体験談】リボ払いの救済制度は債務整理(任意整理)で手数料をカットすることだった

今回の体験談は、僕が昔工場で働ていたときに、仕事仲間だったDさんの話です。

Dさんの体験談を要約するとこのようになります。

- Dさんはクレジットカードで1回払いで買い物をしていたが、クレジットカードを使い過ぎて支払いをリボ払いに変更

- リボ払いにしたおかげで支払いが楽になり、カードでの買い物が増える

- また、お金に余裕がないときは消費者金融でお金を借りて、リボの支払いに充てることもしていた

- あるときリボ払いの利用可能枠を超えてしまう

- 突然、カード会社から23万円の一括請求があり、リボ払いとは別に支払わなければならないことに※補足説明あり

- これ以上借入を増やすと毎月の支払いはできなくなるので、専門家に相談し減額の手続きをする

※補足説明 例えば、イメージ図のように「1回払いで利用できる利用枠」と「リボ払いで利用できる利用枠」が違うクレジットカードもあります。

【イメージ図】

この場合、リボ払いの利用枠を超えてしまったら、1回払いで支払いをしなければならないんです。

Dさんの借入額をまとめると

- 信販会社(リボ払い):68万円(借入年数2年)

- 消費者金融:19万円(借入年数1年)

でした。

そして、減額の手続きをした結果、

- 将来支払うリボ払いの数料25万円が0円

- 23万円の一括払いは毎月18,000円の分割支払いへ変更

になりました。

Dさんのように、リボ払いの返済が苦しくなったときは、法律の専門家である弁護士に相談するのが解決への近道だなと感じたケースでした。

そこまで大きな金額ではないので、減額の手続きをしなくてもなんとかなりそうと思ってしまうかもしれませんね。

でも、Dさんは他に方法がなかったので、減額の手続きをしてもらったそうです。

僕は弁護士に相談と言うと「自己破産」を想像していました。ところが、「自己破産は本当に最後の最後の手段だ」とDさんは言っていました。

なぜなら、自己破産をすれば借金は帳消しになりますが、その代わり就けない職業があったりするからです。

また、自己破産をすれば、これまで築いてきた財産を失ってしまうこともあります。

裁判所へ行ったりする必要があったり手続きも複雑で、必ずしも自己破産ができるわけではありません。

自己破産をしなくてもリボ払いの問題を解決できるのであれば、借金問題に強い弁護士に相談するのも一つの手ですよね。

弁護士は返済方法の見直しを提案し、無理なく返済ができるようにクレジットカード会社と交渉してくれるんです。

交渉の結果、

- 月々の返済額の減額

- 今後支払う利息のカット

- 一括払い請求を分割払いへ変更

などのメリットがあり返済を楽にすることができます。

実はこのような救済制度を「債務整理」と呼ぶそうです。

「任意整理」とは、貸金業者やクレジットカード会社と直接交渉することによって、

返済が滞っている借金問題の解決を目指す法的手続きです。

任意整理することによって利息をカットしたり、分割回数を見直したりすることができます。

また、利息制限法の上限を超える金利で借入していた場合は、いわゆる過払い金の請求ができるケースもあります。

この記事では、弁護士が対応してくれたことを体験談として紹介していますが、債務整理(任意整理)は、司法書士にも相談できるようです。

リボ払いの救済制度により支払いが楽になった理由は?

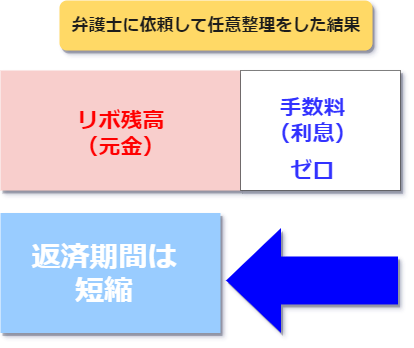

Dさんの毎月の返済が楽になった理由の一つは、弁護士がクレジットカード会社と交渉し、利息カットをしてくれたからです。

手数料が15%のままだったら、今後25万円の利息を支払う必要がありました。

でも、手数料がゼロ%になったおかげで、25万円の利息がゼロになりました。

利息がゼロになればリボ残高(元金)だけを返済すればいいので、返済期間やトータルの返済額が少なくなります。

Dさんは借金がゼロになったわけでありませんが、月々支払いが大きく減額できたことで支払いに見通しがたちました。

また、リボ払いの限度額を超えてしまった23万円は一括払いをする必要がなくなったのも良かったですね。

「救済制度を使わなければ、カード会社から督促があるし、さらに遅延損害金などを請求され、借金が増えたかもしれない」とDさんは僕に話してくれました。

リボ払いの救済制度(債務整理)でできることまとめ

- 月々の返済額の減額

- 今後支払う利息のカット

- 一括支払い分の分割支払い変更

任意整理をすれば自己破産のように自動車や持ち家などの財産を手放す必要もないそうです。

また、一度弁護士に任せてしまえば、あなた自身で裁判所へ行ったりする手間もないんですよね。

\診断時間はたったの1分/![]() 秘密厳守・匿名OK

秘密厳守・匿名OK

法律相談実績が20万件以上、借金問題の解決実績は5万件以上ある【ライズ綜合法律事務所】の減額診断(シミュレーター)です。

診断後の無料相談では、デメリットも丁寧に教えてもらえるので、初めてでも安心ですよ。

リボ払いの救済制度(債務整理)や減額にデメリットはあるのか?

Dさんは救済制度による債務整理をした結果、ピンチの乗り切ったわけですが、デメリットもあったそうです。

救済制度(債務整理)のデメリットとは?

債務整理をすれば「リボ手数料の減額ができ毎月の返済額が減額される可能性」が高くなります。でも、3つくらいデメリットがあったことをDさんは教えてくれました。

- ブラックリスト入り

- 元金の減額はできない

- 弁護士へ費用を支払う

それぞれを詳しく説明しますね。

①ブラックリスト入り

債務整理をすると信用情報機関へ事故情報として登録されるそうです。いわゆるブラックリストというやつですね。大きな影響として、クレジットカードが使えなくなることがあります。

債務整理をしたカード会社のクレジットカードはもちろん、別会社で新しく作ろうとしても発行される可能性が低いです。

ただ、「リボ払いの返済ができなければ、どっちにしろブラックリストに入る。だから、借金が膨れ上がる前に債務整理したことは後悔してない」とDさんは言ってました。

Dさんはクレジットカードが使えない代わりに、デビットカードを使っているそうです。

クレカが使えなくなったときの対策

デビットカードは使ったらすぐに銀行口座からお金が引き落としになるカードです。クレジットカードのように後払いではないから、デビットカードは審査なしで作れます。

②元金の減額はできない

債務整理では手数料の交渉を専門家がカード会社に行ってくれます。具体的には、「リボ残高(元金)だけは返済するから、手数料はなしにして欲しい」というイメージですね。

カード会社も「元金だけでも返済してくれれば、まったく返ってこないよりましだ」と交渉に応じてくれる可能性が高いそうです。

交渉成立後の返済は元金(リボ払いを利用した金額)の返済だけを続けます。

③弁護士へ費用を払う必要がある

債務整理をしたら弁護士や司法書士へ報酬として費用を支払う必要があります。費用は債務整理を依頼する前に分かりますし、後払いや分割払いの相談も可能な弁護士事務所も多いです。

「救済制度(債務整理)」のきっかけは「借金の減額診断」

Dさんが債務整理をするきっかけとなたのが、借金減額診断です。一括請求で誰にも相談できなくて、ネットで調べていたときに見つけた減額診断を試してみたそうです。

ちなみに、「借金の減額診断」と「救済制度(債務整理)」を一緒だと誤解している人もいるようです。

だから、「減額診断をしたらブラックリストに入りそう」と思っているかもしれませんね。

でも、借金の減額診断をしただけで、ブラックリストに入るようなことはないでしょう。

なぜなら、減額診断をしただけで、債務整理手続きに入ることはないからです。しかも、匿名で診断できます。

借金の減額診断の簡単な流れは次のようになります。

- 借金の減額診断【無料】

- 診断結果をもとに専門家(弁護士や司法書士)に解決策を相談【無料】

- 専門家へ依頼しカード会社と交渉(任意整理)【有料】

SNSやYouTubeの広告に「借金の減額診断」の広告が頻繁に登場します。

無料で手軽に受けられ、専門家に相談できるメリットがあります。いきなり弁護士の事務所に行くのは抵抗がありますが、借金の減額診断からの相談は気持ち的にも楽です。

救済制度の具体的な中身は「債務整理(任意整理)」というものです。任意整理をするかどうかを減額診断と専門家への相談で決めます。

もちろん、最終的に決めるのはあなた自身です。しっかりとしたところであれば、無理強いされることはないので安心していいですよ。

\診断時間はたったの1分/![]() 秘密厳守・匿名OK

秘密厳守・匿名OK

法律相談実績が20万件以上、借金問題の解決実績は5万件以上ある【ライズ綜合法律事務所】の減額診断(シミュレーター)です。

診断後の無料相談では、デメリットも丁寧に教えてもらえるので、初めてでも安心ですよ。

インターネットの減額診断を利用するメリット

インターネットで減額診断を利用する大きなメリットは次の3つです。

インターネットで減額診断を利用する大きなメリットは次の3つです。

- 入力が簡単で相談内容をまとめやすい

- 無料で納得いくまで専門家相談できる

- 債務整理(任意整理)をすると決めたら、そのまま専門家に依頼できる

どれくらい減額出来るか分かった上で、本当に債務整理をすべきかどうかを電話や面談で無料で相談できるのは本当に安心できますね。

そして、一番気になるのは任意整理を依頼したときの費用ですが、後払いや分割払いなどの相談にも応じてくれます。

借金問題に詳しい弁護士事務所に相談すれば、あなたの状況に応じたベストな解決策を示してくれるはずです。

借金の減額診断で結果を知った上で、いくら依頼費用がかかるのかを尋ねてみましょう。そして、弁護士事務所を利用する価値があるかどうかを判断してくださいね。

どの事務所にするか決まっていないのであれば、これの中からいくつを試してみるのもありかと思います。どれも無料、匿名OK、全国対応です。

【弁護士法人ライズ綜合法律事務所】:法律相談実績が約20万件以上。借金問題の解決実績は5万件以上。代表の田中弁護士は、弁護士会の「クレサラ電話相談」を担当するなど経験豊富

【弁護士法人ユア・エース】:問い合わせ相談実績時43万件以上。代表の正木弁護士は、フジテレビやテレビ東京などメディアへの出演実績が多い

【司法書士 渋谷法務総合事務所】![]() :債務整理や過払い金返還業務など借金問題解決に向けて、全国で相談会を実施

:債務整理や過払い金返還業務など借金問題解決に向けて、全国で相談会を実施

事務所名をタップすれば減額診断をスタートできますよ。

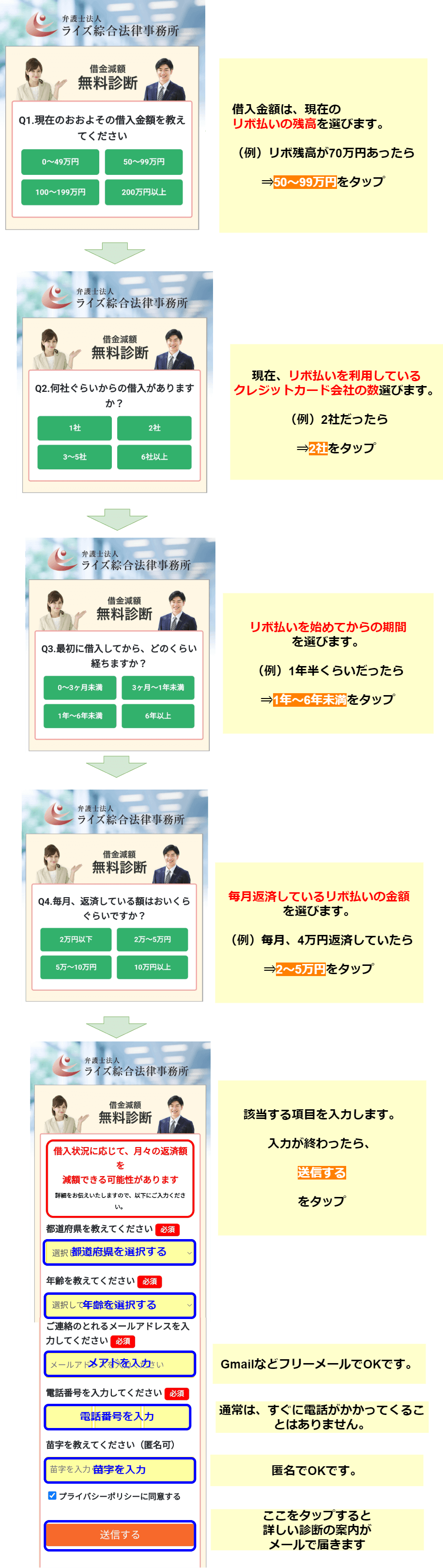

【参考】減額診断の流れ

例えば、【弁護士法人ライズ綜合法律事務所】の流れを図解するとこんな感じです。

まとめ

Dさんは減額診断をきっかけに、債務整理をしてリボ払いの返済を続けています。でも、デメリットもあるので、できれば自力で返済するのがいいなと思いました。僕は、生活費を切り詰めてなんとか返済できましたが…

ただし、「どう頑張っても自力で返済するのが難しい」「このままではいつまでリボ払いが続くのか分からない」と追い詰められているときは、専門家に相談するのもありです。

自分で、専門家を見つけるのが難しいときは、減額診断をきっかけにするといいですよ。

\診断時間はたったの1分/![]() 秘密厳守・匿名OK

秘密厳守・匿名OK

法律相談実績が20万件以上、借金問題の解決実績は5万件以上ある【ライズ綜合法律事務所】の減額診断(シミュレーター)です。

診断後の無料相談では、デメリットも丁寧に教えてもらえるので、初めてでも安心ですよ。