リボ払い100万円の返済には何年かかる?【利息や早期完済のコツ】

毎月返済はしているんだけど、リボ払いがやめられなくて残高が増えていくんだよな。

もし、100万円になったら、返済に何年かかるのだろうか?

早く、返済するコツなんてあるのかな?

僕もクレカのリボ払いで約100万円の残高になったことがあります。

シミュレーションしてみると途方もない期間がかかることが分かってショックでした。

100万円の残高になったら、すぐに返済は難しいです。

そこで、この記事では「リボ払い残高が100万円になったときの返済期間と手数料(利息)」を解説します。

6つクレジットカードで、返済期間と手数料をシミュレーションしてみました。

クレカのリボ払いで、100万円の借金を作った経験があります。完済できましたが、ホントに大変でした。

僕のように「リボ払いで困る人を増やしたくない」と思い、リボ払いの盲点やワナをブログで発信しています。ブログのアクセス数は月間1万pv以上。

リボ払いを始めた理由や完済できたコツはこちらで紹介しています。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

目次

【結論】リボ払い100万円を返済するまで8年~10年かかるケースも

ここでは、リボ残高100万円を完済するまでの期間や手数料(利息)をカード会社ごとに、シミュレーションした結果を紹介します。

ちなみに、この間の合計手数料は、60万円~70万円です。リボ払いにした金額と合わせると合計で160万円~170万円を支払わなければなりません。

リボ払いのシミュレーションをするために、

| カード会社が公式サイトで用意しているシミュレーション |

| ローン計算ドットコム |

を使用しました。

このシミュレーションは、「何も対策しない」「少ない支払い設定のまま」だと負担が大きくなることをお伝えするために行っています。

「支払い設定を増やしたり」、「繰り上げ返済をしたり」対策することで、シミュレーションよりも期間を短くし、手数料を抑えることも可能です。

シミュレーションは、簡易的な試算です。実際の返済額とは異なる可能性があるため、参考程度に考えていただければと思います。

\クレカのリボ払いも1分で診断/![]() 秘密厳守匿名OK

秘密厳守匿名OK

実績豊富な弁護士が多数在籍、法律相談実績が20万件以上ある【ライズ綜合法律事務所】の減額相談です。

無料相談では、デメリットも丁寧に教えてもらえるので、初めてでも安心ですよ。

最初にリボ払いの返済方式をチェックしよう|期間や手数料に差がある

返済方式により、元金(リボ残高)の減り方が違うので、クレジットカードのリボ払いの返済方式について知っていただければと思います。

クレジットカードのショッピングリボ払いの返済方式は主に2種類あります。

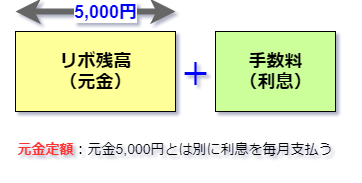

- 元金定額…毎月の支払額とは、別に手数料を払う

- 元利定額…毎月の支払額に、手数料が含まれている

それぞれ図を使って説明します。

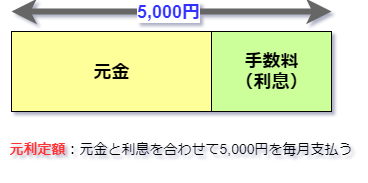

ちなみに、毎月の支払額と手数料を合わせた金額を「弁済金(べんさいきん)」とクレジットカード会社では呼んでいます。

これ以降は、「弁済金」ということばも使って説明していきます。

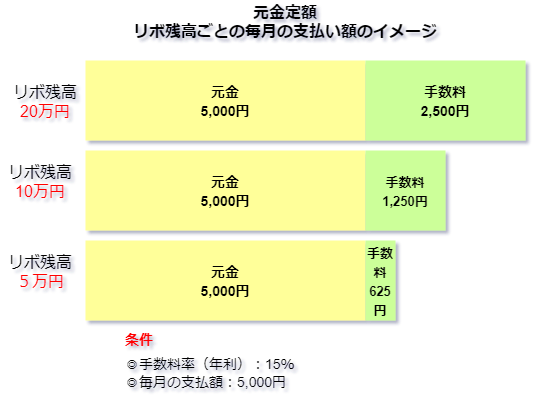

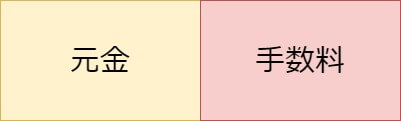

元金定額

元金定額は、毎月一定額の元金と手数料を支払っていく仕組みです。

元利定額は、一定の元金(リボ残高)が毎月減っていくのがメリットです。

ただし、リボ残高が増えると手数料も増えるため、下のイメージのようにリボ払いでも弁済金が一定ではありません。

リボ払いの残高が一気に増えると、手数料も一気に増え、弁済金が大きくなるため要注意です。

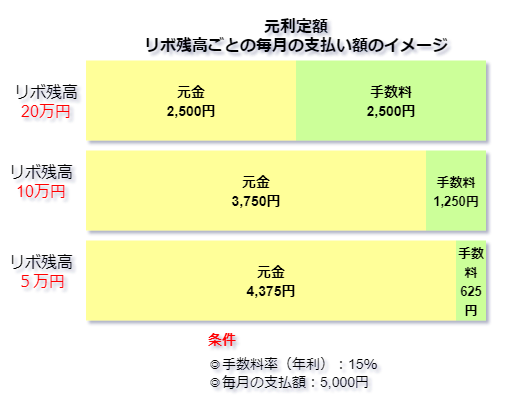

元利定額

元利定額は、毎月の支払額の中に元金と手数料が含まれている支払い方式です。

デメリットは、リボ残高が増えれば、弁済金に対して手数料の割合が多くなり、元金がなかなか減っていかないことです。

元利定額では、「支払いをしても元金がなかなか減らない」と感じる時期があります。

残高スライドとは?

残高スライドは、リボ残高に応じて、毎月の支払額が変わることです。

元金定額でも元利定額でも、残高スライドを組み合わせた返済方式になっているクレジットカードも多いです。

リボ払い100万円をシミュレーション【元金定額の場合】

元金定額は、次のクレジットカードを使ってシミュレーションしました。

- 三井住友カード

- 楽天カード

- PayPayカード

三井住友カード

| コース | 支払期間 | 手数料(利息) | 支払総額 |

| 元金定額コース 5,000円 | 200ヶ月 (16年8ヶ月) | 1,256,141円 | 2,256,141円 |

| 元金定額コース 10,000円 | 100ヶ月 (8年4ヶ月) | 631,191円 | 1,631,191円 |

※手数料は実質年率:15.0%

三井住友カードの一般カードは、5,000円の支払い設定も可能なので、極端な例ですがこのような数値になりました。

楽天カード

| コース | 支払期間 | 手数料(利息) | 支払総額 |

| 3,000円コース | 152ヶ月 (12年8ヶ月) | 610,260円 | 1,610,260円 |

| 10,000円コース | 86ヶ月 (7年2か月) | 483,155円 | 1,483,155円 |

※手数料は実質年率:15.0%

楽天カードは、残高スライドがあります。ちなみに、3,000円コースで、残高100万円になったときの支払金額は、

- 元金:19,000円

- 手数料:12,500円

- 合計:31,500円

です。元金部分が3,000円から19,000円まで増えています。

PayPayカード

| コース | 支払期間 | 手数料(利息) | 支払総額 |

| 10,000円コース | 100ヶ月 (8年4ヶ月) | 757,500円 | 1,757,500円 |

※手数料は実質年率:18.0%

PayPayカードも、残高スライド方式を採用しています。とは言え、残高が20万円を超えて100万円になっても、支払い元金は10,000円で設定可能です。

そのため、10,000円の支払設定のまま、支払い続けると表のような結果になります。

リボ払い100万円をシミュレーション【元利定額の場合】

元利定額は、次のクレジットカードを使ってシミュレーションしました。

- エポスカードカード

- au PAYカード

- セゾンカード

エポスカード

| コース | 支払期間 | 手数料(利息) | 支払総額 |

| 2万円コース | 79ヶ月 (6年7ヶ月) | 579,485円 | 1,579,485円 |

| 4万円コース | 31ヶ月 (3年7ヶ月) | 206,772円 | 1,206,772円 |

※手数料は実質年率:15.0%

エポスカードは5千円コースがありますが、100万円のリボ利用では設定できません。設定できるのは、2万円コースからです。

au PAYカード

| コース | 支払期間 | 手数料(利息) | 支払総額 |

| 定額方式Aコース | 128ヶ月 (10年8ケ月) | 761,857円 | 1,761,857円 |

| 定額方式Bコース | 55ヶ月 (4年7ケ月 | 338,853円 | 1,338,853円 |

※手数料は実質年率:15.0%

au PAYカードの定額方式Aコース・Bコースともに残高スライドになっています。

| 締め切り時点のリボ残高 | Aコース | Bコース |

| 50万円以下 | 1万円 | 2万円 |

| 50万円超100万円以下 | 2万円 | 3万円 |

このような設定金額になります。

Aコースの場合、残高が50万円以下になると1万円の支払いで済むようになりますが、設定金額2万円よりも支払期間は伸びます。そのため、10年以上の年月がかかる試算になりました。

セゾンカード

| コース | 支払期間 | 手数料(利息) | 支払総額 |

| 標準コース | 33回 (2年9ケ月) | 123,927円 | 1,123,927円 |

| 長期コース | 100回 (8年4ヶ月) | 375,778円 | 1,375,778円 |

※手数料は実質年率:15.0%

セゾンカードの標準コースと長期コースには、残高スライドが採用されています。

ちなみに、標準コースは比較的早く返済が終わりますが、1回目の支払金額は10万円(内手数料9,863円)とかなりの額です。

そして、2回目95,000円、3回目85,000円と続いていきます。

【まとめ】リボ残高が100万円になったときの返済期間と利手数料

6つのクレジットカードのシミュレーションをしてきました。

6つのクレジットカードのシミュレーションをしてきました。

各クレジットカードとも、設定金額や返済方式など条件が違うため、単純に比較はできません。

でも、リボ利用残高が100万円にもなるとおおよそですが、

- 返済期間:8年から10年

- 手数料:60万円~70万円

- 返済総額:160万円~170万円

これくらはかかってしまうことが分かったのではないでしょうか?

\クレカのリボ払いも1分で診断/![]() 秘密厳守匿名OK

秘密厳守匿名OK

実績豊富な弁護士が多数在籍、法律相談実績が20万件以上ある【ライズ綜合法律事務所】の減額相談です。

無料相談では、デメリットも丁寧に教えてもらえるので、初めてでも安心ですよ。

リボ払い利用残高100万円の返済が長期化する理由

シミュレーション結果でもお分かりのように、リボ払いで利用残高が100万円にもなれば、完済するまで、10年近くかかることも…

ここでは、リボ払いの返済が長期化してしまう理由を3つ解説します。

①手数料(利息)が高い

クレジットカードのショッピングリボ払いの手数料率は、実質年率で15~18%あります。

だから、手数料の支払いが多く、残高(元金)が減りづらいです。

例えば、毎月2万円支払いをしていても、そのうちの半分は手数料というケースも珍しくありません。

ちなみに、「手数料」や「手数料率」は、借り入れやローンでいうところの「利息」や「金利」にあたる言葉です。

- 手数料=利息

- 手数料率=金利

と考えても大丈夫です。

あと、「実質」というのは、諸経費などを加えた実質上の年率という意味です。

リボ払いとローン金利の比較

リボ払いの手数料率と銀行で利用できるローン金利を比べた表はこちら。

| リボ払い手数料率 | 銀行のローン※ | |

| 実質年率15%~18% | 住宅ローン | 年2.475~3.590% ※条件により異なる |

| マイカーローン | 年4.475% | |

| 教育ローン | 年2.975~3.475% ※条件により異なる | |

※出典:三井住友銀行ローン金利(2023年 5月1日現在)

ローンは利用目的が決まっていますが、年率で4%以下です。

毎月の支払いを少額で済ませられる

クレジットカード会社は、リボ払いの支払コースをいくつか用意しています。

毎月の支払額が少額で済みコースもあり、リボ払い残高100万円でも、安く済ませようと思えば、毎月の支払いはこれくらいで済みます。

| クレジットカード名 | リボ支払コース | 毎月の支払金額 |

| 三井住友カード(一般)※1 | 元金定額コース | 5,000円+手数料 |

| 楽天カード※2 | 残高スライド定額方式 | 19,000円+手数料 |

| PayPayカード※3 | 残高スライド方式 | 10,000円+手数料 |

| イオンカード※4 | Sコース | 15,000円+手数料 |

| エポスカード※5 | 2万円コース | 20,000円(手数料込) |

| au PAYカード※6 | 定額方式Aコース | 20,000円(手数料込) |

| セゾンカード※7 | 長期コース | 40,000円(手数料込) |

クレジットカードによって、手数料別や込になっているのは、元金定額と元利定額で、仕組みが違うためです。後ほど詳しく説明します。

表を見ても分かるように、100万円の利用残高になっても、2万円前後の支払いで済ませられます。

借金をしている意識がないから繰り返し使ってしまう

リボ払いの手続きは、スマホやネットで簡単にできてしまいます。

クレジットカード会社からお金を借りていることと変わりないのですが、借金をしている意識もありません。

だから、返済の途中でも利用枠があれば、繰り返し使ってしまうのです。100万円から残高が少し減っても、再びリボ払いを使ってしまえば、再び100万円の残高へ。

\クレカのリボ払いも1分で診断/![]() 秘密厳守匿名OK

秘密厳守匿名OK

実績豊富な弁護士が多数在籍、法律相談実績が20万件以上ある【ライズ綜合法律事務所】の減額相談です。

無料相談では、デメリットも丁寧に教えてもらえるので、初めてでも安心ですよ。

リボ払い100万円を早く返済する方法

コツコツと返すとはいっても、8年~10年というのは、あまりにも長いです。どうすれば、返済期間を短くできるのでしょうか?すぐにできる対策を5つ紹介します。

対策①:これ以上リボ払いを使わないと決める【一番大事】

まず、大切なのがリボ払いを使わないと決めることです。

まず、大切なのがリボ払いを使わないと決めることです。

使い慣れてきたリボ払いをすぐにやめるのは難しいとは思います。

対策②リボ払いの特徴を確認する

リボ払いには次のような特徴があります。

- 毎月返済する金額を増やす、残高をまとめて返済する

⇒支払期間は短くなる

⇒利息の総額は減る - 毎月返済する金額が少ない、残高があるのにまたリボ払いにしてしまう

⇒支払いが長期化する

⇒利息の総額は非常に大きな金額になる - 支払い方式(元利定額や元金定額)や手数料によってリボ払いの利息の総額が異なる

このような特徴を知って、対策を立てていきましょう。

対策③:毎月の支払い額を上げる

できるだけ設定金額を上げて、早く返済できるようにしてください。

できるだけ設定金額を上げて、早く返済できるようにしてください。

毎月の支払金額を最低金額に設定していたら、シミュレーションのようになります。

例えば、三井住友カードで元金定額コース1万円を2万円にすることで、このようになります。

| コース | 支払期間 | 手数料(利息) | 支払総額 |

| 元金定額コース 10,000円 | 100ヶ月 (8年4ヶ月) | 631,191円 | 1,631,191円 |

| 元金定額コース 20,000円 | 50ヶ月 (4年2ヶ月) | 318,719円 | 1,318,719円 |

※参考値です。

支払期間や手数料は半分になります。

ちなみに、僕は徹底した節約によって元金を減らし続けた結果、2年3ヶ月でリボ残高をゼロにすることができました。行ったのは次のようなことです。

- 生活費の見直し

- 生命保険の解約

- 交際費をカット

- 銀行から下ろすのは最小の金額だけ

具体的な方法は

≫リボ払いで地獄に落ちて脱出した【体験談】完済するコツも紹介

を読んでいただければ。

対策④:繰り上げ返済をする

臨時収入やボーナスがあったときは、少しでもいいので繰り上げ返済を検討しましょう。

臨時収入やボーナスがあったときは、少しでもいいので繰り上げ返済を検討しましょう。

対策⑤:借り換えで金利を安くできるか調べる

クレジットカードのショッピングリボ払いの手数料率は、15%~18%あります。

そこで、金利が安いカードローンに借り換えできないか調べてみてください。

例えば、

| ローン会社 | 金利(実質年率) |

| 楽天銀行スーパーローン | 14.5%※10万円以上100万円未満 |

| アイフル | 3.0%~18.0% |

| レイク | 4.5%~18.0% |

| dスマホローン | 3.9%~17.9% |

| 三井住友銀行 カードローン | 1.5%~14.5% |

このような金利なので、借り換えで安くなる可能性もあるでしょう。

ただし、カードローンには次の注意点があります。

- 審査があり誰もが借りれるわけではない

- 金利もリボ払いの手数料率とほとんど変わらない値になる可能性がある

- 初めての場合はほぼ上限金利になる

低い金利で借りられることができれば、クレジットカードのリボ払いの手数料をグッと抑えられます。

\クレカのリボ払いも1分で診断/![]() 秘密厳守匿名OK

秘密厳守匿名OK

実績豊富な弁護士が多数在籍、法律相談実績が20万件以上ある【ライズ綜合法律事務所】の減額相談です。

無料相談では、デメリットも丁寧に教えてもらえるので、初めてでも安心ですよ。

リボ残高100万円は計画的な返済が大切

正直、リボ残高が100万円になったら、早めに対策をしないといけないです。そのうち、なんとかなるだろうと思っていると、かなりの手数料を払うことになります。

それに、10年近くもリボ払いを支払続けるのは、精神的にも嫌じゃないですか?なので、毎月の支払金額を上げたり、繰り上げ返済できないかを検討してみてください。

ちなみに、僕はリボ残高が100万円になったとき、一人で考えるのがつらくて、借金の減額診断を試したことがあります。リボ払いでも減額できると知れてよかったです。

減額診断の詳しい内容はこちらで読めますよ。

≫僕が体験した【借金減額診断】の流れや相談内容を解説|本当に無料だった?

https://revo-yabai.net/gengaku-free/

\クレカのリボ払いも1分で診断/![]() 秘密厳守匿名OK

秘密厳守匿名OK

実績豊富な弁護士が多数在籍、法律相談実績が20万件以上ある【ライズ綜合法律事務所】の減額相談です。

無料相談では、デメリットも丁寧に教えてもらえるので、初めてでも安心ですよ。