リボ払いやばいよ!やばいよ!

リボ払いの仕組みを理解して、クレジットカードを賢く利用するためのブログ!

ホーム

記事一覧

カード会社のリボ払い解説

リボ払い悲劇

債務整理

運営者情報

お問い合わせ

プライバシーポリシー

外部送信規律について

最新記事

カード会社のリボ払い解説

リボ払い悲劇

債務整理

カード会社のリボ払い解説

勝手にリボ払いになるカードはある?13種のクレカを調査した結果

2024年2月26日

yabai-revo10man

カード会社のリボ払い解説

ZOZOカードのリボ払いは勝手になるの?【会員規約を確認した結果】

2023年8月10日

yabai-revo10man

カード会社のリボ払い解説

ニコスカードは勝手にリボ払いになるの?【入会時の案内をよく確認】

2023年3月16日

yabai-revo10man

カード会社のリボ払い解説

ビューカードのリボ払いが勝手に?【リボ専用カードは要注意】

2023年3月10日

yabai-revo10man

カード会社のリボ払い解説

イオンカードのリボ払い仕組みとは?【コースや支払額には要注意】

2023年2月27日

yabai-revo10man

カード会社のリボ払い解説

ACマスターカードのデメリットは?【手数料や支払額に注意】

2022年12月30日

yabai-revo10man

カード会社のリボ払い解説

ファミマTカードのデメリットや注意点まとめ【本当にやばいの?】

2022年12月28日

yabai-revo10man

カード会社のリボ払い解説

三井住友カードリボスタイルとは?手数料や支払い額・注意点を解説

2022年12月19日

yabai-revo10man

カード会社のリボ払い解説

イオンカードのリボ払いは勝手になる?【要因は申し込み時やキャンペーン】

2022年12月18日

yabai-revo10man

カード会社のリボ払い解説

リボ払いを分割払いに変更できる?11社のクレジットカードを調査した結果

2022年12月6日

yabai-revo10man

カード会社のリボ払い解説

これだけスキップリボのデメリットとは?【使い過ぎには注意】

2022年11月21日

yabai-revo10man

カード会社のリボ払い解説

auペイカードがリボ払いになってるのはなぜ?勝手になるのか調べてみた

2022年11月14日

yabai-revo10man

カード会社のリボ払い解説

PayPayあと払いでリボ払いにできる?【手数料や解除方法には要注意】

2022年11月9日

yabai-revo10man

カード会社のリボ払い解説

LINEクレカのリボ払いの仕組みは?デメリットやキャンペーンの注意点

2022年10月24日

yabai-revo10man

カード会社のリボ払い解説

FUN’S PROJECTエポスカードはリボ払い専用?

2022年10月17日

yabai-revo10man

1

2

3

4

カード会社のリボ払い解説

勝手にリボ払いになるカードはある?13種のクレカを調査した結果

2024年2月26日

yabai-revo10man

カード会社のリボ払い解説

ZOZOカードのリボ払いは勝手になるの?【会員規約を確認した結果】

2023年8月10日

yabai-revo10man

カード会社のリボ払い解説

ニコスカードは勝手にリボ払いになるの?【入会時の案内をよく確認】

2023年3月16日

yabai-revo10man

カード会社のリボ払い解説

ビューカードのリボ払いが勝手に?【リボ専用カードは要注意】

2023年3月10日

yabai-revo10man

カード会社のリボ払い解説

イオンカードのリボ払い仕組みとは?【コースや支払額には要注意】

2023年2月27日

yabai-revo10man

カード会社のリボ払い解説

ACマスターカードのデメリットは?【手数料や支払額に注意】

2022年12月30日

yabai-revo10man

カード会社のリボ払い解説

ファミマTカードのデメリットや注意点まとめ【本当にやばいの?】

2022年12月28日

yabai-revo10man

カード会社のリボ払い解説

三井住友カードリボスタイルとは?手数料や支払い額・注意点を解説

2022年12月19日

yabai-revo10man

カード会社のリボ払い解説

イオンカードのリボ払いは勝手になる?【要因は申し込み時やキャンペーン】

2022年12月18日

yabai-revo10man

カード会社のリボ払い解説

リボ払いを分割払いに変更できる?11社のクレジットカードを調査した結果

2022年12月6日

yabai-revo10man

カード会社のリボ払い解説

これだけスキップリボのデメリットとは?【使い過ぎには注意】

2022年11月21日

yabai-revo10man

カード会社のリボ払い解説

auペイカードがリボ払いになってるのはなぜ?勝手になるのか調べてみた

2022年11月14日

yabai-revo10man

カード会社のリボ払い解説

PayPayあと払いでリボ払いにできる?【手数料や解除方法には要注意】

2022年11月9日

yabai-revo10man

カード会社のリボ払い解説

LINEクレカのリボ払いの仕組みは?デメリットやキャンペーンの注意点

2022年10月24日

yabai-revo10man

カード会社のリボ払い解説

FUN’S PROJECTエポスカードはリボ払い専用?

2022年10月17日

yabai-revo10man

next

リボ払い悲劇

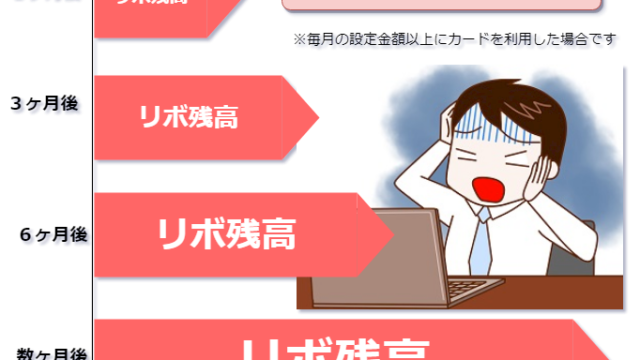

毎月返済をしているのにリボ残高50万円が減らないのはなぜ?

2021年6月9日

yabai-revo10man

リボ払い悲劇

リボ払いと分割払いはどちらが危険?違いや手数料を実例で解説

2020年1月19日

yabai-revo10man

リボ払い悲劇

リボ払いをしている彼氏が心配!解決するためにはどうすべき?

2019年8月23日

yabai-revo10man

リボ払い悲劇

リボ払いの危険水域をレベル別に解説!安全なのはどの領域?

2019年8月2日

yabai-revo10man

リボ払い悲劇

リボ天が続くのが危険な理由とは?返せなくなる前できる対策も分かる

2019年7月13日

yabai-revo10man

リボ払い悲劇

リボ払いで元金が減らないのは元利定額と元金定額どっち?残高スライド方式も一緒に解説!

2019年7月9日

yabai-revo10man

リボ払い悲劇

リボ払いにした覚えがない!?知らないまま残高だけが増え続ける恐怖!

2019年6月22日

yabai-revo10man

リボ払い悲劇

リボ払い100万円の返済には何年かかる?【利息や早期完済のコツ】

2019年6月18日

yabai-revo10man

リボ払い悲劇

リボ払いはなぜ終わらない?泥沼に落ちる前に知るべきその理由!

2018年11月6日

yabai-revo10man

リボ払い悲劇

リボ払いの残高があると携帯電話の分割審査に影響するのか?

2018年10月4日

yabai-revo10man

リボ払い悲劇

クレカをリボ払いにするのはどんな人?悲惨な末路になるのはこんな人!

2018年9月18日

yabai-revo10man

リボ払い悲劇

リボ払いがやばいのはなぜ?経験者にしか分からない本当の理由

2018年8月8日

yabai-revo10man

リボ払い悲劇

リボ払いを完済した体験談【返済総額164万円のリボ地獄から脱出】

2018年7月31日

yabai-revo10man

カテゴリー

カード会社のリボ払い解説

リボ払い悲劇

参考サイト

◎

公益財団法人日本クレジットカウンセリング協会

◎

国民生活センター

ブログランキング

債務・借金ランキング

にほんブログ村