三井住友VISAカードリボ払いの特徴まとめ!デメリットしかない?賢い利用方法も解説!

クレジットカードのリボ払いのことをよく知らずに利用するのは非常に危険です。しかし、三井住友VISAカードの場合はリボ払いに対して、初回手数料は無料だったり、シュミレーションもいろんなパターンで試せるようになっているので、良心的です。

そこで、三井住友VISAカードリボ払いの特徴や賢い利用方法をまとめました。

目次

三井住友VISAカードリボ払いの基本知識

三井住友VISAカードにはデビュープラス、クラシック、ゴールドなど数多くの種類があります。種類が違ってもリボ払の特徴は基本的に同じです。ただし、「エブリプラス」だけ支払い方法がリボ払い専用のクレジットカードになっています。

| 手数料 | ◎実質年率15% ◎初回手数料無料 |

|---|---|

| 支払い方式 | ◎元金定額リボルビング方式 |

| 種類 | ◎買い物時にお店でリボ払い ◎マイ・ペイすリボ(自動リボ払い) ◎後からリボ払い |

| 支払い日 | ◎毎月15日締め⇒翌月10日 ◎月末締め⇒翌月26日 |

| 最小の支払い金額 | ◎5,000円+手数料~ |

| 変更方法 | ◎カード会員サービスメニューへログイン |

三井住友VISAカードをリボ払いにすると月々の支払い額は?

三井住友VISAカードをリボ払いにすると月々の支払いは

指定した一定額(元金)+手数料

となります。

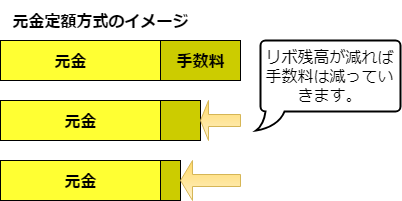

三井住友VISAカードは元金定額方式です。元金は毎月同じ金額ですが、リボ残高に応じて手数料は変わってきます。

順調に残高が減れば手数料は安くなり、元金と合わせた月々の返済額も減っていきます。

指定した一定額とは?

「指定した一定額」はすべて元金の返済に充てられます。元金とはリボ払いをした金額そのものです。例えば、ショッピング利用の5万円分をリボ払いにすれば、5万円が元金となります。

「指定した一定額」は毎月あなたが決めることができます。三井住友VISAカードでは1ヶ月5,000円から指定することができます。あなたが毎月5,000円と指定すれば、毎月の支払い額は「5,000円+手数料」となります。

三井住友VISAカードで気をつけたいのが、残高スライド方式になっていないことです。残高スライドとは、リボ残高が増えれば最低の支払額が変わる方式です。

例えば、ヤフーカードでは残高に応じてこのようになります。

| 残高20万円以下 | 最小支払額 5,000円+手数料 |

|---|---|

| 残高20万円超 | 最小支払額 10,000円+手数料 |

残高が20万円を超えると一定額(元金)が10,000円からになります。

三井住友VISAカードでは残高が増えたとしても指定した一定額は最小が5,000円です。指定した一定額が少ないまま残高が増えれば、支払いが長期化し、手数料の負担が大きくなってきます。

リボ残高によっては、指定した一定額よりも手数料が大きくなるという場合もあるので注意しましょう。

毎月の手数料はどうやって計算される?

三井住友VISAカードのリボ払い手数料は初回が無料です。2回目の支払いから手数料がかかります。

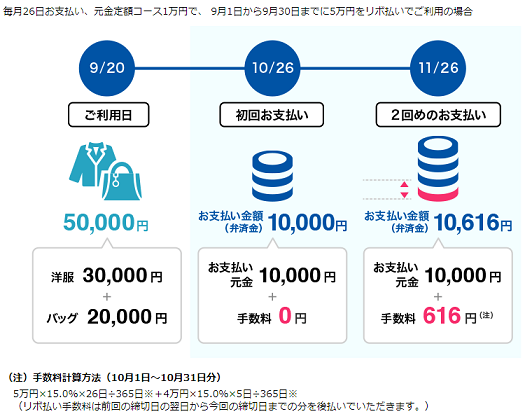

三井住友VISAカードのリボ払い手数料は前回の締切日の翌日から今回の締切日までの分を後払いで支払います。三井住友VISAカードの公式サイトの図を使いながら詳しく説明します。

画像引用元:三井住友VISAカード公式

画像引用元:三井住友VISAカード公式

毎月26日お支払い、元金定額コース1万円で、 9月1日から9月30日までに5万円をリボ払いにした場合、手数料はいつから発生し、いくらになるのでしょうか?基本的な考え方は青枠の通りです。

ポイント①

9月30日(リボ払い利用月)まで手数料は発生しません。

ポイント②

最初の手数料が発生する日は10月1日からです。

10月1日から10月26日までのリボ残高は5万円なので手数料は、

5万円×15%÷365×26日≒534円

ポイント③

10月26日に1万円残高が減るので、10月27日からの残高は4万円です。手数料は

4万円×15%÷365×5日≒82円

ポイント④

10月分の手数料は「534円+82円=616円」です。

この616円を11月に元金と一緒に支払います。

手数料率15%を365日で割っているのは、一日あたりの手数料率にするためです。月の途中で三井住友VISAカードの支払い日が来てしまい、リボ残高が変わるので手数料はちょっと面倒な計算になります。

ここまでが基本的な考え方です。翌月以降も残高がゼロになるまで同様に計算できます。とは言っても、すごく面倒ですよね。三井住友VISAカードにはリボ支払いシュミレーションがあるので具体的に支払額はこれで分かります。

三井住友VISAカードリボ払いの種類は?

三井住友VISAカードにはリボ払いの種類が3つあります。

- 買い物時にお店でリボ払い

- あとからリボ

- マイ・ペイすリボ

「買い物時にお店でリボ払い」

三井住友VISAカードを利用するときに「リボ払いで」とレジで言えば支払い方法がリボ払いになります。

「あとからリボ」

「あとからリボ」は一括払いで支払い予定だった支払いをリボ払いへ変更することです。リボ払いでよく利用するのはこれになります。利用明細を見ながら一括払いが難しい支払いをリボ払いに変更できます。

三井住友VISAカードではインターネットで会員サイトVpassにログインすれば変更が可能です。銀行の引き落とし口座によっては早めに手続きをしないと間に合わない場合があるため注意が必要です。

マイ・ペイすリボ

「マイ・ペイすリボ」は常にリボ払いになる支払い方法です。もし買い物のとき「一括払い」と言ってもその支払いは自動的にリボ払いになります。

わざわざ「リボ払い」と言わなくてもいいので便利…とは言うものの一番気をつけるべき支払い方法です。マイ・ペイすリボでは毎月の支払い金額をあなた自身で決めることができます。

例えば、三井住友VISAカードの利用が一ヶ月で1万円を超えたらリボ払いになるという設定ができます。この設定で、利用額が2万円になっても翌月の支払いは1万円プラス手数料になるんです。

注意が必要なのは、あなたが設定した金額よりも多く三井住友VISAカードを利用し続けることです。というのは、リボ残高がずっと増え続けていくからです。

もし、1万円の設定のまま三井住友VISAカードを利用するとこのように残高が増えていきます。残高が増えれば手数料も増えていきます。

| 利用額 | 支払い | 残高 | |

| 1月 | 2万円 | 2万円 | |

| 2月 | 2万円 | 1万円 | 3万円 |

| 3月 | 2万円 | 1万円+手数料 | 4万円 |

| 4月 | 3万円 | 1万円+手数料 | 6万円 |

なので、残高をあなた自身で把握して、金に余裕があるときは多めに支払いをするということをしないと残高が増え続け、大変なことになります。

実はデメリットばかりではない!三井住友VISAカードリボ払いの賢い利用方法

このブログはクレカのリボ払いが怖いことを伝えることメインにしています。しかし、相手(クレカのリボ払い)を詳しく知ることで賢くクレジットカードを使うということも目的としています。

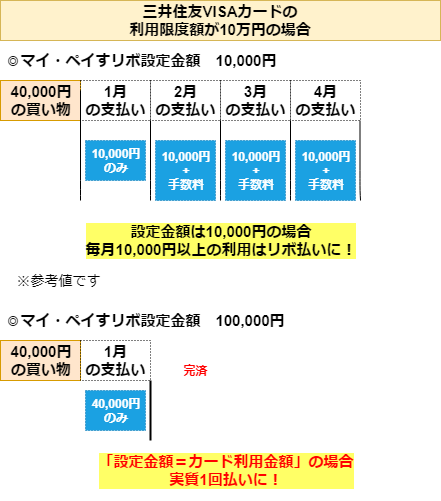

実は、三井住友VISAカードは「マイ・ペイすリボ」をうまく利用すれば年会費をゼロ円、または半額にすることができます。「三井住友VISAカードを持ちたいが年会費がかかるから迷っている」という方はこれで対処しましょう。

マイ・ペイすリボの「月々のリボ払いの設定金額」を「クレジットカードの利用限度額」にすれば実質一回払いになります。

しかも三井住友VISAカードは初回の手数料が無料なので「月々ののリボ払いの設定金額=クレジットカードの利用限度額」にしておけば手数料が発生する心配もありません。

これは

- マイ・ペイすリボが設定金額以上になるとリボ払いになること

- 三井住友VISAカードのリボ払い手数料が発生するのは2回目の支払いから

という特徴を活用した方法です。

年会費がゼロになるか半額になるかは、三井住友VISAカードの種類によって違ってきます。

このような利用方法を知っていれば、リボ払いはデメリットばかりではありませんね。なので、リボ払いを理解することが必要ですね。

三井住友VISAカードのリボ払いの特徴まとめ

三井住友VISAカードのリボ払いには年会費が節約できるというメリットもあり、悪いことばかりではありません。三井住友VISAカードのリボ払いの特徴を知れば、怖がる必要もあまりないし、割と良心的になっていると思います。

初回手数料はかからない

三井住友VISAカードのようなに、リボ払いにしたとき手数料がかかないクレジットカードは希で、ほとんどのクレジットカードは初回から手数料がかかります。

年会費無料でポイント還元率が高くて人気がある「ヤフーカード」や「楽天カード」は初回から手数料がかかります。なので実質一回払いのようなことはできません。

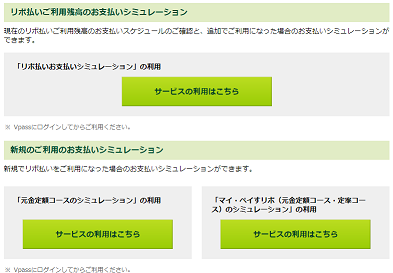

リボ払いを追加したときのシュミレーションができる

僕が一番良心的だと感じるのは、リボ払いのシュミレーション3つのパターンで試せるということです。

画像引用元:三井住友VISAカード公式

画像引用元:三井住友VISAカード公式

三井住友VISAカードはすでにリボ払いを利用している人が追加で利用したときのシュミレーションできます。他のクレジットカードでは、このようなシュミレーションがほぼできません。

できるのは新規でリボ払いにする場合が多いです。これは分割払いのシュミレーションとほぼ一緒で、「手数料なんて大したことないな」という印象を抱くことが多いです。そのため、リボ払いの本当の怖さに気づくことができません。

リボ払いのシュミレーションで一番大事なのは、利用残高が増えたときの支払額などを具体的に把握することです。と言うのは、リボ払いは一度だけでは終わらず、何度も繰り返してしまうことが多いからです。

リボ残高が増えていき月々の返済額がうまく把握できなければ、支払いができなくなってしまうこともあります。そして、自己破産や任意整理をすることになるのが一番の怖いところです。一度社会的信用を失ってしまえば、元に戻すまで何年もかかってしまいますよね?

三井住友VISAカードでは、すでにリボ払いを利用している人が追加で利用したときのシュミレーションをすることができます。正直言って、ここが分かれば、これ以上リボ残高が増えるのは危険だと気づくことができます。

クレジットカードの中には、リボ払いへの変更勧誘がメールや利用明細でしつこい、さらに「リボ払いにすればポイントをさらに差し上げますよ」というような甘い誘惑を仕掛けてくることもあります。

このようなことが続くとクレジットカードを気持ちよく使えないし、本当にうんざりします。

しかし、三井住友VISAカードはそのようなことはないから安心です。リボ払いで嫌な思いをしたくないのであれば、三井住友VISAカードの利用をお勧めします。