リボ払いを完済した体験談【返済総額164万円のリボ地獄から脱出】

やばい、リボ払いの残高が100万円近くになってる。

繰り返しリボを使ってるから、残高が減るどころか増えてく一方だ。

毎月の返済も額が大きくてそろそろきつくなってきた。

どうすれば、リボをやめて完済できるんだろうか?

このような悩みに、わたしが約100万円のリボ残高を完済した体験談を交えてお答えします。

リボ払いの返済に負担を感じている

どうすればリボ地獄から抜け出せるか知りたい

リボ払いを完済するための具体的な方法が知りたい

わたしも毎月リボ払いを使っていました。はじめは「今回だけ」と思っていましたが、慣れてくると止められなくなるんですよね。

特に、あとリボはとても便利で、毎月明細を見ては、1回払いをリボ払いに変更していました。

このときすでに金銭感覚は狂っていて、アリ地獄のようにリボ払いから抜け出せない状態だったと思います。

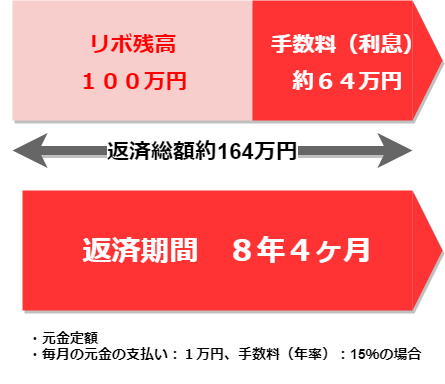

そんなことをしていたら、リボ残高は利用限度額いっぱいの100万円になり、リボ払いを使えない事態に。ちなみに、手数料を含めた返済総額は164万円。

リボが使えないのは、「これ以上リボ払いをするのは危ない」という警告だと感じました。

そこで、100万円のリボ残高をゼロにすることを決意し、2年3か月で完済。早く返済したおかげで、手数料も20万円くらいになったので、40万円以上節約できたんです。

\クレカのリボ払いも1分で診断/![]() 秘密厳守匿名OK

秘密厳守匿名OK

実績豊富な弁護士が多数在籍、法律相談実績が20万件以上ある【ライズ綜合法律事務所】の減額相談です。

無料相談では、デメリットも丁寧に教えてもらえるので、初めてでも安心ですよ。

リボ払いを完済するための6ステップ【体験談】

100万円になったリボ払いを完済するためにやったことは次の6つです。裏技的な要素は含まれていません。コツコツと返済したい人に向いている方法です。

- リボ払いに詳しい弁護士や司法書士に相談

- リボ払いを使わないと決断

- リボ払いの現状を把握

- 完済までの目標設定

- 支出を見直し節約

- 追加収入を検討

それぞれを具体的に説明しますね。

①リボ払いに詳しい弁護士や司法書士に相談

わたしは最初に、リボ払いの返済について弁護士や司法書士に相談しました。なぜなら、総額164万円を自力で返済できる自信がなかったからです。弁護士や司法書士に頼って返済の道を探るしかないと思っていました。

なので、無料のカウンセリング、弁護士や司法書士が行っている無料相談をやってみることに。

実際に、当時の状況を話してどんな解決策があるのかを聞いてみると、一つの弁護士事務所から債務整理(任意整理)をすすめられました。ただし、債務整理をするとやはりデメリットがあります。

不安になったので他でも相談してみると、「100万円くらいであれば、自分で計画的に返済することを考えた方がいい」という事務所が2つありました。

弁護士や司法書士が近くにいない、どこに相談していいか分からないときは、下記を試してみてください。大変だとは思うけど、わたしのように複数の相談窓口を使うのがおすすめです。

◎無料カウンセリング※

日本貸金業協会…買い物依存症、家計の健全性回復など生活再建支援カウンセリングを行っている

日本クレジットカウンセリング協会…クレジットや消費者ローンなどの利用で多重債務に陥った人へのカウンセリング、家計管理の改善支援を行っている

※相談は無料ですが電話料金はかかります。

この2つは、消費者保護を目的として、中立で公正なカウンセリングを行っています。

また、弁護士や司法書士事務所でも無料相談できるところがあります。

◎弁護士や司法書士事務所による無料相談

【弁護士法人ライズ綜合法律事務所】![]() :法律相談実績が約20万件以上。代表の田中弁護士は、弁護士会の「クレサラ電話相談」を担当するなど経験豊富

:法律相談実績が約20万件以上。代表の田中弁護士は、弁護士会の「クレサラ電話相談」を担当するなど経験豊富

【弁護士法人ユア・エース】:問い合わせ相談実績時43万件以上。代表の正木弁護士は、フジテレビやテレビ東京などメディアへの出演実績が多い

【司法書士 渋谷法務総合事務所】![]() :債務整理や過払い金返還業務など借金問題解決に向けて、全国で相談会を実施

:債務整理や過払い金返還業務など借金問題解決に向けて、全国で相談会を実施

これらは、借金減額診断をしている弁護士や司法書士事務所です。借金減額診断をすると無料で相談できます。

とはいえ、「借金減額診断なんてしたら、ホントに債務整理することになるんじゃないの?」と思っているかもしれませんね。

わたしは、複数の事務所で使ってみたことがありますが、相談したからといって、無理に債務整理をすすめられることはありませんでした。

本当に相談だけで終わって大丈夫です。

- 自力で返済状況なのか

- 本当に債務整理をした方がいいのか

- 債務整理したらどうなるのか

を聞いてみましょう。あなたの状況に応じて、いろんな弁護士や司法書士の意見が聞けるはずです。

詳しく知りたいときは、わたしが体験した【借金減額診断】の流れや相談内容を解説|本当に無料だった?を読んでください。

https://revo-yabai.net/gengaku-free/

②リボ払いを使わないと決断

自力で返済すると決めて、次にやったことがリボ払いを使わないという決断。

わたしは、カードが限度額に達してしまいリボ払いは使えなくなりました。でも、クレジットカードは他にも持っていたので、リボ払いをしようと思えばできました。

なので、本当にリボ払いをやめるために、他のカードは全部解約。リボ返済中の1枚だけを残し、現金払いへと変更しました。

リボ払いがあることで、何とか家計をやりくりできている人にとっては、一番難しい決断だと思います。

とはいえ、リボ払いを使い続けると、

- 支払額が増えていつか払えなくなる

- 限度額が来て使えなくなる

という事態が待っています。無限にリボ払いは使えないのです。

「別のカードでリボ払いできる」なんて考えていたら、リボ地獄から抜け出せずに本当にやばいことになります。

カードだけじゃなく、サラ金にも手を出して、返せなくなって、借金取り追われる人生なんてことも…

③リボ払いの現状を把握

リボ残がいくらあり、毎月いくら返済しているのか(元金と手数料の内訳)を確認しましょう。

わたしの場合ですが、リボ払いの残高が100万円になったとき、月々の支払額は2万円を越えていました。元本の支払いよりも手数料のほうが多い…

また、手数料を含めて負債がいくらあるのかも考えてください。手数料の負担はかなり多いです。

わたしの場合、リボ残高は100万円でしたが、実際の負債は164万円でした。現状の返済を続けた場合です。

しかも、そのままの支払いを続けたら完済まで8年以上かかることも分かりました。

残高や毎月の返済額は、クレジットカードの明細で分かります。

現状のままで返済を続けたら、完済までどれくらいかかるかるかは、あなたが利用しているクレジットカード会社の「リボ返済シミュレーション」などで調べてください。

現実が分かるはずです。

もし、シミュレーションできないときは、ローン計算ドットコムというツールが便利です。

こちらの「リボ払い計算、返済予定表を図解表示で作成」を使ってシミュレーションしてみましょう。

元利均等と元金均等を詳しく知りたいときは、別記事の「リボ払いの返済方式をチェックしよう」を参考にしてください。

④完済までの目標設定

現状のまま返済を続けていくと、完済まで気の遠くなるような時間がかかるはずです。8年以上も返済を続けるのは精神的に耐え難いです。

途中で挫折するのではと不安になったので、早めに完済しようと思いました。

そこで、具体的な目標を立て、計画通りに返済する必要があります。わたしは、3年以内に完済するという目標を立てました。

完済までできるだけ時間をかけないためには、毎月の返済額を上げることです。

こんな感じで、完済する期間の目標を決めれば、毎月の返済額をいくらにしなければならないかが分かります。

わたしは「3年以内で完済する」目標を立てたので、元金の返済は3万円です。ローン計算ドットコムでシミュレーションした結果は、こちらです。

- 支払い回数:2年10ヶ月

- 手数料:214,604円

- 総額:1,214,604円

期間が短くなった分、手数料も大幅に減っています。

わたしは、繰り上げ返済もしたのでシミュレーションよりも早く2年3か月で完済できました。

⑤支出を見直し節約

目標に対して、毎月の返済額が分かれば、今度は支出を見直して、本当に目標どおり返済できるかを確かめましょう。

3年以内で完済すると決めたわたしは、返済のためにあと2万円を工面する必要がありました。お金の使い方を見直した結果、

- 通信費

- 保険料

- 交際費

などで2万円くらい節約できると分かりました。

節約に関する具体的な方法は、次の項目の【参考】リボ払いを完済するための具体的な節約方法で解説しています。

⑥追加収入を検討

工場で働いていたわたしは、休日出勤や残業があれば積極的にするするようにしました。

休めなくなるので体力的にきつかったですが、リボ払いを完済するためには仕方ないと我慢していました。

残業や休日出勤ができないときは、ダブルワークをするのもありです。今は、バイトアプリもあって、休日や空いた時間を利用して、お金を稼ぐことも可能です。

ちなみに、おすすのバイトアプリはタイミーです。仕事も多いし、給料がすぐに入金されます。

他にも、メルカリで不要なものを売って現金を得ることも可能です。リボ払いで買ったブランド品や家電などありませんか?

\クレカのリボ払いも1分で診断/![]() 秘密厳守匿名OK

秘密厳守匿名OK

実績豊富な弁護士が多数在籍、法律相談実績が20万件以上ある【ライズ綜合法律事務所】の減額相談です。

無料相談では、デメリットも丁寧に教えてもらえるので、初めてでも安心ですよ。

【参考】リボ払いを完済するための具体的な節約方法

リボ残高100万円をゼロにするためにやったことは徹底的な節約でした。結局、裏ワザなんてないし、節約して支払い額を増やして早く返済することしかないんですよね。

節約するためのできたことは次の4つ。

- 生活費を確認し削減できるところ探す

- 通信費をカット

- 生命保険の解約

- 交際費をカット

- 銀行から下ろすのは最小の金額だけにする

これで、毎月の支払い額を2万円から4万円へと増やすことができました。倍にすれば、支払い期間と手数料(利息)は半分になります。

①から⑤の節約方法を詳しく説明していきます。

①生活費を確認し削減できるところ探す

工場で働いていたときの手取り15万円の給料の中から、どうやって4万円を返済するか考えました。

15万円で足りなかったからカードを使っていたのに…節約できるところはあるのか?わたしの生活費はこんな感じでした。賃貸住宅に住んで一人暮らし。

| 家賃 | 48,000円⇒1LDK(駐車場代、水道代込み。地方なのでこれくらい) |

|---|---|

| 光熱費 | 8,000円⇒電気とガス |

| 通信費 | 12,000円⇒インターネットと携帯代 |

| 保険 | 16,000円⇒生命保険と自動車保険 |

| 食費 | 30,000円⇒友人との交際費込み |

| クレジットカード返済 | 22,000円(元金10,000+手数料) |

| その他 | 15,000円⇒ガソリン代、洋服、生活雑貨など |

これ以外にも、自動車税や火災保険など出費が年に数回ありました。

本当だったら、転職して給料が下がったときに生活費は見直さなきゃいけないと思っていたんですがそのままでした。

リボ払いで100万円の残高になってやるなんて…遅過ぎでした。

生活費の確認で節約できると分かったのは、

- 通信費

- 生命保険

- 交際費

の3点でした。

②格安スマホに変更し通信費を6千円節約

自宅のネット代は4,000円くらい払っていました。これは、削ることができないので、携帯電話は格安スマホに変更しました。

自宅のネット代は4,000円くらい払っていました。これは、削ることができないので、携帯電話は格安スマホに変更しました。

毎月8,000円ほどかかっていましたが、2,000円ほどで、6,000円節約に成功。

③生命保険の解約で、8千円節約

生命保険は、前の会社にいたときに付き合いで入った保険でした。勧められるまま、保障内容がよく分からずに毎月12,000円くらい払っていました。不要なので、解約。

ただ、医療保険がないのは不安なので、月4,000円くらいの医療保険に入りなおすことに。

これで8,000円の節約。今は、保険の無料見直し相談とかあるのでこういったところを利用してみるといいと思います。

④交際費をカット!

15万円の手取りの中で、一番カットできたのが食費込みの交際費。

内訳では3万円になっていましたが、その月にもらった給料から、家賃など引き落としがあって残ったお金でした。一番曖昧で何に使っていたか?把握していない金額でした。

そこで、何に使っていたのか知るために、使った金額を2週間記録することに。

すると、コンビニで買いものをしたり、お弁当を買ったり、飲み代など具体的な金額が分かりました。

もちろん、友人からの誘いはすべて断るようにしました。

誘いを断っていると、まったく誘いがなくなりました。そして、友人はほぼゼロに。リボ払いを完済するためですが、これは非常に辛かったです。

⑤銀行から下ろすのは月2万円だけ

月に食費などで使える金額を2万円だけとわたしは決めました。給料日にはこの金額だけ銀行からおろして、次の給料日まで2万円で過ごすことにしたんです。

月に食費などで使える金額を2万円だけとわたしは決めました。給料日にはこの金額だけ銀行からおろして、次の給料日まで2万円で過ごすことにしたんです。

今までは、必要になれば千円単位で何度も銀行から引き出していたんです。銀行の残高がなければ、クレジットカードを使うパターンでした。

生活費の見直しで復活できたけど辛い経験もあった

このように生活を見直し、通信費のカット、保険の解約、交際費のカットで、合計2万円以上を節約でき、毎月4万円~5万円を支払えるようになりました。

仕事が忙しいときは、休日出勤があったり、残業が増えたりするので、2万円くらい給料が多い月もありました。これはすべて繰り上げ返済に充てました。

まとめてしまうと、簡単にできたように思います。でも、お金がないことで辛い思いを何度もしました。お金がないと気持ちに余裕がなくなって人間関係は最悪になります。

誘いを断り続けたせいで、友人はほとんどいなくなりました。わたしは学生のころから見栄をはる性格で「お金がないから」なんて絶対に言えませんでした。

中には、心配してくれる友人もいました。しかし、それが余計にうっとうしくなって、喧嘩になったり、返済している間は良いことありませんでした。

そして、一番良くなかったことは、実家に一度も帰省しなかったことです。実家に帰るための交通費を払ったり、お土産を買う余裕もありませんでした。

母には「どうして帰ってこないの?」と電話で泣かれてしまうし、本当に情けないし辛かったです。返済が終わった今でも、実家には帰りずらいし、両親ともあまり話さなくなりました。

軽い気持ちでリボ払いをしてしまったけど、家族との信頼関係や友人を失うことになるなんて想像もしていませんでした。

\クレカのリボ払いも1分で診断/![]() 秘密厳守匿名OK

秘密厳守匿名OK

実績豊富な弁護士が多数在籍、法律相談実績が20万件以上ある【ライズ綜合法律事務所】の減額相談です。

無料相談では、デメリットも丁寧に教えてもらえるので、初めてでも安心ですよ。

リボ払いを完済できないのはこんな人【要警戒】

「リボ払いを完済する方法は分かったけど、本当に自分にできるのか?」と不安を抱いていいませんか?

そこで、「こんな人は要注意」ということで、リボ払いの完済が難しい人と思う人を解説します。

リボ払いで支払いが楽になると思い込んでいる人

大きな金額を支払うはずが少額で済んだと言う感覚になり、リボ払いをして一時的に楽になることはありますよね。しかし、これがリボ払いで一番危険なところなんです。悲惨な末路が待っています。

5万円の旅行代金をリボ払いにして、支払いは楽になりましたが…一度リボ払いを覚えてしまうと金銭感覚が麻痺して抜け出させなくなりました。

だから、自分の意思でコントロールしないと誰も止めてくれません。

「まだ、リボ払いにしても大丈夫だろう、大丈夫だ!」と自分に言い聞かせて、毎月ネットであとからリボにしている人は要注意です。

毎月楽になりたいために悪魔がささやいてくるような感覚が芽生えてしまっていませんか?

残高があるのにリボを何度も利用している

シュミレーションで手数料を確かめると「大した金額ではないな」と思うことが多いです。わたしも旅行代金5万円をリボ払いにしても毎月数百円の手数料だったら楽勝だと思いました。

しかし、シュミレーションは一度だけリボ払いをして、残高がゼロになるまでリボ払いを一切利用しないことを前提としたものです。

「一度だけリボ払い」「残高がゼロになるまで絶対に利用しない」と決められない人は、リボの完済は難しいでしょう。

リボ残高に対して返済額が少ない

リボ残高が100万円まで行ってしまった理由の一つに、毎月の返済額が少なかったことあげられます。

わたしが利用していたクレジットカードは、残高がどんなに増えても毎月の支払い額を「1万円+手数料」で済ませることが可能でした。1万円はリボ残高の支払いに充てられる部分です。

手数料が1万円を超えることもありました。残高が増え来たら毎月の支払い額を上げたり、繰り上げ返済をするのが通常です。

複数のクレジットカードでリボ払いをしている

限度額いっぱいでリボ払いができなくなって、別のクレジットカードでリボ払いをしている人はかなり危険です。

わたしも複数のクレジットカードを組み合わせれば、

- Mカード:100万円

- Rカード:70万円

- Yカード:50万円

- Pカード:40万円

で260万円は可能でした。

なので、複数のクレジットカードでリボ払いをしてると、そのうち支払いができない可能性が高いです。もちろん、完済できる可能性は限りなくゼロに近いです。

相談する人がいない

リボ払いをしているとは、親や友人には言えないと思います。しかも、リボ払いで100万円、それ以上使ってしまったら、身近に相談できる人はいないのではないでしょうか?

誰かに話をするだけでも、精神的に楽になれる場合もあるし、自分だけでは思いつかない解決策がみるかるかもしれません。

わたしは、誰にも相談できずに、

- このまま返済できなかったらどうしよう…

- 督促の電話や手紙が来たらどうしよう…

- 家族や職場に知られたらどうしよう…

と悪いことばかり考えてしまい、かなりネガティブな精神状態でした。そこで、とにかく誰かに悩みを打ち明けたいと思って、ネットでみつけた借金減額をきっかけにして、弁護士や司法書士に相談しました。

よくよく調べてみると本当の弁護士や司法書士が運営しているので、詐欺にあったり、法外なお金を取られたりすることはないと思ったからです。

相談することで、冷静になって現状を変えるヒントを得ることができました。相談内容は結果は、借金減額シミュレーターやってみた【実際に体験した流れや診断結果】を徹底解説で分かります。

https://revo-yabai.net/gengaku-free/

誰にも相談できなければ、慌てるだけで完済の計画を立てることも無理なのではないでしょうか?

まとめ

リボ払いで増えてしまった残高は、自力で返済するしかありません。クレジットカードに「リボ払いをなかったことにはして」とお願いしても無駄だと思います。

なので、リボ払いで危機を感じたら、そこで止めて、まずは完済を目指してください。

とはいっても、実は

- どうしても完済は無理そう

- もし返済できないときはどうしよう

というときに備えて、頼りにできる弁護士や司法書士事務所を事前に見つけていました。

どうやって見つけたかというと、借金減額診断サービスでです。

複数の事務所を試すことで

- 借金(リボ払い)を減額するときの費用

- その事務所を頼ってもいいのか

などを比較検討できました。

減額診断やってみたいけど、どこの減額診断にするか迷ったら、こちらから試してみてください。いずれも、無料、匿名OK、全国対応です。

【弁護士法人ライズ綜合法律事務所】![]() :法律相談実績が約20万件以上。代表の田中弁護士は、弁護士会の「クレサラ電話相談」を担当するなど経験豊富

:法律相談実績が約20万件以上。代表の田中弁護士は、弁護士会の「クレサラ電話相談」を担当するなど経験豊富

【弁護士法人ユア・エース】:問い合わせ相談実績時43万件以上。代表の正木弁護士は、フジテレビやテレビ東京などメディアへの出演実績が多い

【司法書士 渋谷法務総合事務所】![]() :債務整理や過払い金返還業務など借金問題解決に向けて、全国で相談会を実施

:債務整理や過払い金返還業務など借金問題解決に向けて、全国で相談会を実施

\クレカのリボ払いも1分で診断/![]() 秘密厳守匿名OK

秘密厳守匿名OK

実績豊富な弁護士が多数在籍、法律相談実績が20万件以上ある【ライズ綜合法律事務所】の減額相談です。

無料相談では、デメリットも丁寧に教えてもらえるので、初めてでも安心ですよ。

借金減額シミュレーターやってみた【実際に体験した流れや診断結果】を読んで実際の流れや中身を確認してくださいね。