こんにちは、リボ払いを使い過ぎてリボ残高が100万円になったオクムラです。

今回は「リボ払いの残高を任意整理するべきか」について、僕の体験談を交えてお話したいと思います。

この記事をお読みいただく上での確認事項

- この記事で例示している解決の結果は、借入条件・取引状況により個人差があります。必ず例示のような結果になるとは限りません。参考例として読んでいただければ幸いです。

- 当サイトでは借金問題解決の第一歩として「借金無料減額診断」をお勧めしております。診断の結果、実際に借金を減額するための手続きには、弁護士や司法書士との面談が必要です。

リボ払いの返済…どうしよう?

リボ払いでも毎月の返済額を減らせる方法があります。

まずは無料の減額診断であなたの可能性をチェック

\1分で匿名診断/≫【無料】いくら減額できるか調べてみる![]() 専門家への無料相談付

専門家への無料相談付

減額診断![]() は法律の専門家の無料で相談できるチャンス。やらなきゃ損するかも。

は法律の専門家の無料で相談できるチャンス。やらなきゃ損するかも。

先に、手順や中身を詳しく知らなきゃ不安なときは、

【借金減額診断】の流れや相談内容とは?リボ残が100万円になった僕の事例

を読んでみるのがいいかも。3分ほどで読めます。

目次

リボ払いの残高を任意整理するべきか迷った【体験談】

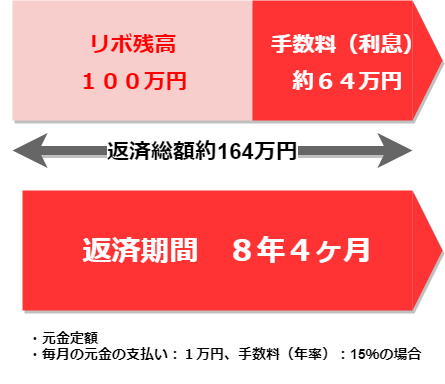

リボ残高が100万円になったとき、このまま返済することができるか不安になりました。

なぜなら、100万円の元金の上に手数料が60万円以上、返済まで8年以上かかることが分かったからです。

当時の手取りは15万円程で、その中から2万数千円を毎月返済していくんです。無理な金額ではないですが、このペースでいけば完済まで8年以上かかるのと言うのが嫌でした。

しかも100万円に対して手数料を60万円以上も払う必要がある…どうにかならないかと思って検討したのが任意整理でした。

任意整理交渉でできることは?

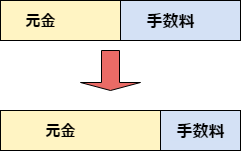

- 支払総額を減らす⇒元金の減額や利息カット

- 毎月の返済額を減らす⇒返済を長期の分割払いにしてもらう

利息カットできれば「利息の返済だけで元金がなかなか減らない」という事態も解消することができます。

長期の分割払いとは、例えば150万円の借金を12回で分割して返済するところを36回払いに変更してもらうことです。

12回払いであれば毎月の元金の返済は12万5千円ですが、36回であれば4万2千円程の支払で済みます。

このように交渉した結果毎月無理のない返済額になるのも任意整理の効果の一つです。

任意整理をすれば返済期間が大幅に短くなる!

弁護士に相談をして確認してみたところ、

- 60万円の利息(手数料)カット

- 毎月の支払いは2万円くらい

- 返済期間は5年になる

可能性があると教えてくれました。

毎月の支払い額はあまり変わりませんが、この中には弁護士費用も含まれていました。弁護士費用は後払いや分割払いに応じてくれる弁護士事務所は多いです。

僕にとって一番うれしかったは完済まで8年もかかるところが5年と3年以上も短くなるところでした。

このようにリボ払いの残高を任意整理すれば、利息(手数料)カットができる可能性が高く、毎月の支払額が安くなり、返済期間が短くなるというメリットがあります。

信用情報に傷が付くのが任意整理を迷う理由だった

しかし、任意整理をしても良いことばかりではありませんでした。任意整理をするデメリットも教えてもらいました。

しかし、任意整理をしても良いことばかりではありませんでした。任意整理をするデメリットも教えてもらいました。

まず、任意整理をしたというマイナスの情報が信用情報機関に登録されます。

いわゆるブラックになってしまうため、一定期間クレジットカードを新規で作ることはできない、ローンを組むこともできなくなってしまいます。

僕はリボ払いをしているクレジットカード以外に、あと2枚クレジットカードを持っていました。

これらのカードは「いずれ使えなくなる。タイミングは次の更新のときに利用できなくなる可能性がある」と言われました。

少なくとも5年間はこの状態が続くから覚悟してして欲しいとも言われました。

確かに、任意整理をすれば返済期間は短くはなります。ただ、クレジットカードが使えなくなるのは受け入れられても、ローンが組めないのは非常に困りました。

と言うのは、2年後に車の買い替えを予定していたからです。新車は買えないので、安くて中古で乗れる車を分割払いで買おうと思っていました。地方に住んでいる僕にとって、通勤でも使うため車は必要でした。

「弁護士の費用がかかっても任意整理をすれば、60万円が無くなるし、早く返済できる」

損得勘定だけで言えば任意整理をしたほうが得だという考え方もできます。

しかし、「任意整理をすれば車が買えなくなりそう…仕事にも影響が出るし、生活が不安になる…」

僕は任意整理すべきか本当に迷いました。

今回は任意整理をしないと決めた大きな理由!

結局、僕は任意整理はしないことに決めました。

大きな理由はブラックになってローンが組めなくなることでした。

そして、15万円の手取りでも生活費を切り詰めて、元金の返済を毎月1万円から3万円に上げれば返済は可能だと分かったからです。

手数料も含めると毎月の返済は4万円を超えますが、僕は完済のためには仕方ないと覚悟を決めました。

結果的に僕は3年かからずに100万円のリボ残高を完済することができました。とは言っても、完済までの道のりは非常に辛かったです。

弁護士に任意整理を依頼するか紙一重だった!

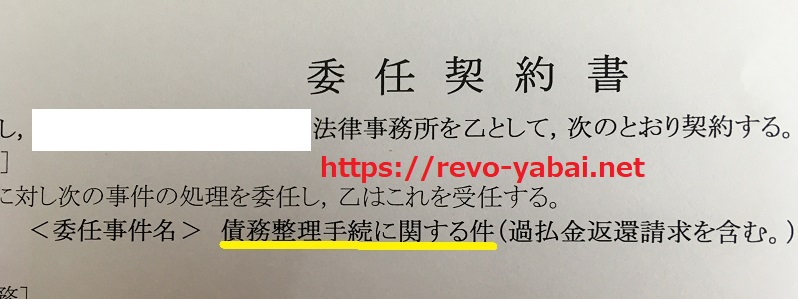

実は相談していた弁護士事務所から委任契約書までもらっていました。

この弁護士事務所には「今回は遠慮します」と断りの電話をしましたが、これを見たとき「こんなところまで来てしまったんだ…」と怖くなったのを覚えています。

断りはしましたが、僕が立てた返済計画が本当に苦しくなったときは、任意整理を依頼しようとも思っていました。

言い方は悪いですが、「いざというときは任意整理をすればなんとかなる。だから、完済のためにやれるところまでやってみよう」と開き直ることもできました。

これを読んでいるあなたはリボ残高や毎月の返済額など僕とは違う状況かもしれません。

なので、「あなたの今の状況で任意整理をしたらどうなるのか?」をあなた自身で弁護士に相談して確かめることをお勧めします。

今は借金(リボ残高)の減額診断や無料相談に応じてくれる弁護士事務所は多くあります。

任意整理をするかどうかを決めるのは実際に相談をした後、考えても遅くはないですよ。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額診断をしたあと弁護士に無料で相談できます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※減額診断をきっかけにリボ払いの手数料(利息)をゼロにできた体験談↓

≫リボ払いを救済制度で減額した【体験談】デメリットだと感じたことは?

3分ほどで読めます。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

こちらの記事もおすすめです。

任意整理をするかどうか?判断の決め手になるのは?

僕はなんとか任意整理をすることなくリボ残高100万円を完済できました。しかし、次のような状況に陥っているのであれば、すぐに弁護士に相談するべきです。

- 手数料の支払いだけで元金(リボ残高)がなかなか減らない

- 自転車操業で借金が増えている

「元金が減っていない」、「借金が増えている」と言う事態は任意整理をする判断の決め手となる可能性が高いです。

①手数料の支払いだけで元金(リボ残高)がなかなか減らない

毎月返済しているのに元金がなかなか減らないと感じている場合、元利定額の支払い方式になっていないか確かめましょう。

「元利定額」という支払い方式になっている場合、リボ残高が増えてしまうと手数料の負担が大きくなり、元金がなかなか減らなくなってしまいます。

なぜなら、元利定額の特徴はリボ残高が多いと手数料を支払う割合が大きく、リボ残高そのものが減っていかないからです。結果的に返済が長期化しやすく、完済が難しくなります。

しかし、支払い方式はクレジットカード会社によって決まっているので、支払い方式を変えてくれと言っても応じてくれる可能性は低いです。

元利定額のリボ払いのクレジットカードでリボ残高が増えてしまうと、返済の目処が立たなくなる恐れがあります。

このような場合は、任意整理を検討した方が良いでしょう。

②自転車操業で借金が増えている

クレジットカードの支払いをするために、カードローンなどからお金を借りて、なんとか返済していませんか?

最初のうちはなんとかなったとしても、カードローンの利子も安くはないです。いずれカードローンの返済も負担になり、多重債務者になる可能性が高いです。

リボ払いの支払いがきついから、他で借金をしようとしているのであれば、弁護士に相談して返済に向けた取り組みをすべきです。

任意整理するべきかの判断はリボ残高の多い少ないはあまり関係ない!

リボ残高が多くなれば返済することが難しくなるため任意整理する判断基準にもなりやすいでしょう。

しかし、リボ残高の多い少ないは任意整理するべきかの判断とはあまり関係ないです。

なぜなら、リボ残高が少ないとしても、失業などで収入が減ってしまい、返済が困難になる可能性があるからです。

どんな事情があるにしても、クレジットカード会社へ返済を2ヶ月以上滞納してしまえば、信用情報機関に事故情報として記録されます。いわゆるブラック状態になります。

そうなれば、新規でクレジットカードを作ったり、ローンを組むことが難しくなります。

また、支払いを滞納し続ければ、クレジットカード会社からの督促の電話などで、精神的にも辛い思いをすることも考えられます。

なので、リボ残高の多い少ないに関係なく、支払いが困難になる状況が見えているときは、弁護士に相談をして、状況が悪化しないようにするべきです。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額診断をしたあと弁護士に無料で相談できます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※減額診断をきっかけにリボ払いの手数料(利息)をゼロにできた体験談↓

≫リボ払いを救済制度で減額した【体験談】デメリットだと感じたことは?

3分ほどで読めます。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

こちらの記事もおすすめです。

流れを知ってからやってみたいんだけど。

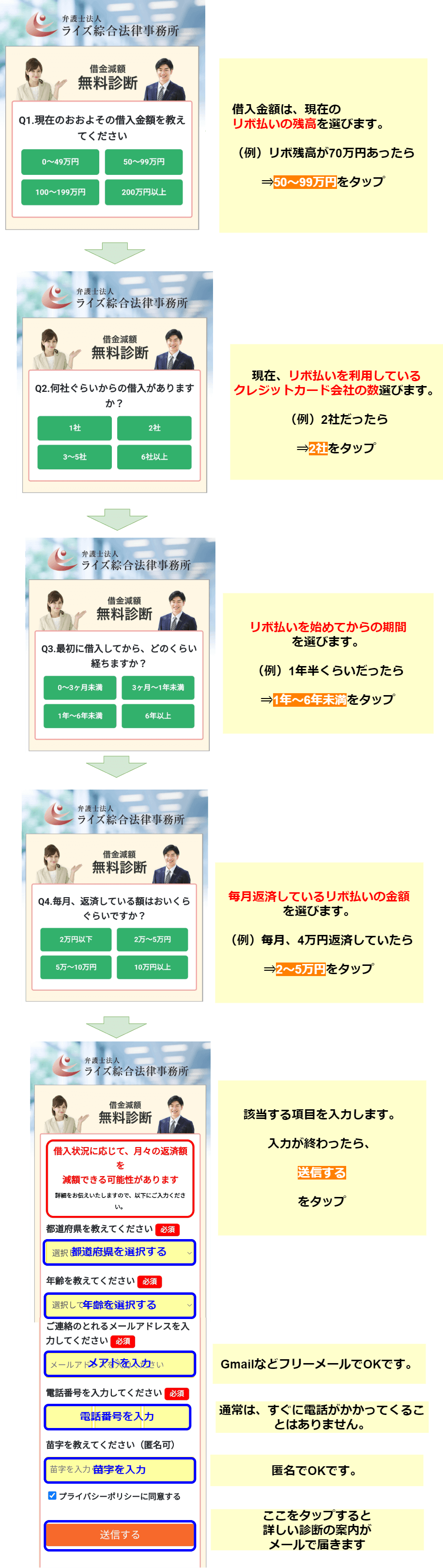

弁護士(司法書士)事務所によって多少違いがありますが、減額診断・シミュレーターの流れはこんな感じです。

- 借金減額診断サービスにアクセス

- 診断に必要な質問に答える

- メールが届く

- 電話で相談

ちなみに、減額診断はいろんな弁護士(司法書士)事務所が行っています。YouTubeやインスタでもCMをよく見かけますよね。

正確な診断を得るには、次のような実績が多い事務所から選ぶのが安心ですよ。

【弁護士法人ライズ綜合法律事務所】:法律相談実績が20万件以上。借金問題の解決実績は5万件以上。

代表の田中弁護士は、弁護士会の「クレサラ電話相談」を担当するなど無料相談の経験も豊富。

【弁護士法人ユア・エース】:借金相談実績34万件以上。

代表の正木弁護士は、フジテレビやテレビ東京などメディアへの出演実績もある。

【司法書士 渋谷法務総合事務所】![]() :債務整理や過払い金返還業務など借金問題解決に向けて、全国で相談会を実施。

:債務整理や過払い金返還業務など借金問題解決に向けて、全国で相談会を実施。

もし、どこで減額診断をするか迷っているときは、この中から1つ、2つ選んで試してみるのもありです。

診断や相談は無料なので、あなたに合った解決方法が分かりますよ。

ちなみに、【弁護士法人ライズ綜合法律事務所】の流れを図解するとこんな感じです。

診断後の無料相談では、デメリットも丁寧に教えてもらえるので、初めてでも安心ですよ。

以上、ダイジェスト解説でした。

もっと詳しく減額診断の流れや中身を知りたいときは、僕が体験した【借金減額診断】の流れや相談内容を解説|本当に無料だった?を参考にしてください。

診断から相談までは気軽にできますが、実際にリボ払いを減額するにはリスクがあることも分かります。