リボ払いで元金が減らないのは元利定額と元金定額どっち?残高スライド方式も一緒に解説!

こんにちは、オクムラです。

「クレジットカード会社へ毎月返済をしているのに、元金(リボ残高)がなかなか減らない…」

こんなことを感じているときは、クレジットカード会社のリボ払いの返済方法がどのようになっているのかを確認して下さい。

返済方法は大きく分けて2つあります。

- 元利定額払い

- 元金定額払い

もし、元利定額払いになってるのであれば、元金の減りが鈍い期間があり、支払いが長期化する恐れがあります。

今回はリボ払いの返済方法について詳しく解説していくので、「元利定額はなぜ、長期化するのか?」も分かるようになりますよ!

この記事をお読みいただく上での確認事項

- この記事で例示している解決の結果は、借入条件・取引状況により個人差があります。必ず例示のような結果になるとは限りません。参考例として読んでいただければ幸いです。

- 当サイトでは借金問題解決の第一歩として「借金無料減額診断」をお勧めしております。診断の結果、実際に借金を減額するための手続きには、弁護士や司法書士との面談が必要です。

リボ払いの返済…どうしよう?

リボ払いでも毎月の返済額を減らせる方法があります。

まずは無料の減額相談であなたの可能性をチェック

\1分で匿名相談/≫【無料】いくら減額できるか調べてみる![]() 専門家への無料相談付

専門家への無料相談付

減額相談![]() は法律の専門家の無料でアドバイスをきけるチャンス。やらなきゃ損するかも。

は法律の専門家の無料でアドバイスをきけるチャンス。やらなきゃ損するかも。

目次

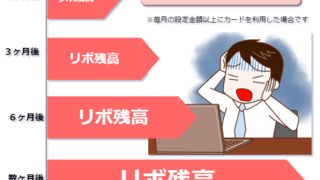

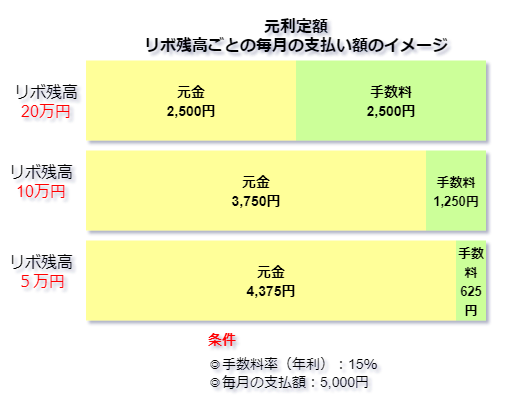

元金(リボ残高)が減りが鈍いのは元利定額払い

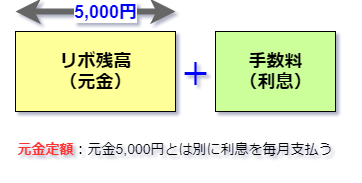

元利定額払いは毎月の支払額が一定になります。

例えば、リボ払いの支払額を毎月5千円に設定すれば、リボ残高がゼロになるまでずっと5千円がクレジットカード会社から引き落としされます。

この5千円の中には元金と手数料(利息)が含まれています。

元利定額払いの支払いイメージ

元利定額払いの支払いイメージ

元利定額払いの大きな特徴はリボ残高の額に応じて、返済する元金の額が変わることです。

この図のように、リボ残高が減っていければ、返済する元金が多くなります。

この図のように、リボ残高が減っていければ、返済する元金が多くなります。

逆に、無計画にリボ払いを利用しすぎて、リボ残高が増えてしまった場合、返済する元金が少なくなります。

だから、元利定額払いは返済が長期化してしまう、いつまでたってもリボ残高が減らない危険性があるため注意が必要です。

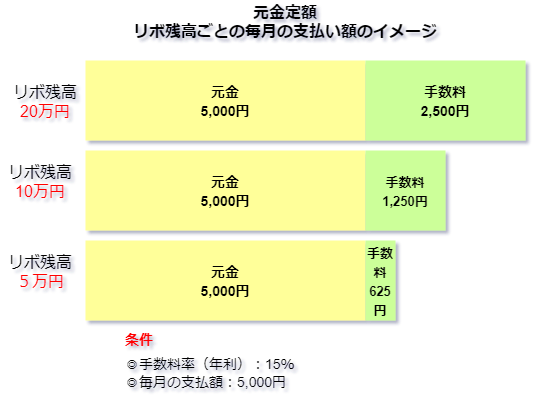

元金定額払いは元金は一定額で減る!

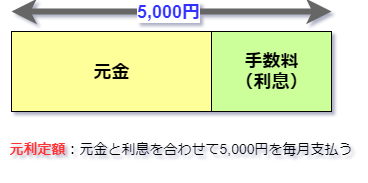

元金定額払いの場合、リボ残高は一定額で減っていきます。その代わり、手数料と合わせた毎月の支払額は一定ではありません。

例えば、毎月の支払額を5千円に設定している場合、5千円+手数料を毎月支払うことになります。

元金定額払いの支払いイメージ

元金定額払いの特徴はリボ残高が減れば、毎月の返済額も減っていきます。

例えば、毎月の支払額を5千円に設定してる場合は、リボ残高に応じてこのような支払いになります。

当然ですが、リボ残高が増えてしまうと手数料も増えてしまうため、毎月の返済額が増えます。

当然ですが、リボ残高が増えてしまうと手数料も増えてしまうため、毎月の返済額が増えます。

大きな額をリボ払いにしてしまって、リボ残高が一気に増えてしまったときなど、毎月の返済額も一気に増えるので注意が必要です。

リボ払いの手数料はどうやって決まる?

ちなみに、元利定額払いも元金定額払いも手数料の計算方法は同じです。

毎月の手数料 = リボ残高 × 手数料率 ÷ 12

例えば、リボ払いの手数料率15%は基本的に年率で表されています。なので、1ヶ月単位にするために12ヶ月で割っているんです。

手数料率15%(年率)、リボ残高20万円のときの手数料は?

20万円×15%÷12=2500円

クレジットカード会社のサイトにはリボ払いのシュミレーションで手数料は計算できるので、考え方だけ知っていればいいと思います。

残高スライドとは?

僕が、あるクレジットカードでリボ払いにしていたとき毎月1万円ずつの返済で済んでいました。

ところが、リボ残高が20万円を超えたとき毎月の支払額が2万円になって焦ってしまったことがあります。

なぜこうなってしまったかと言うと、クレジットカード会社が残高スライドを採用していたからです。

リボ払いの毎月の支払額は基本的にあなた自身で決めることができますが、残高スライドになっている場合、リボ払い残高に応じて、毎月の最低の支払い額が自動的に変更(アップ)になります。

だから、毎月の支払額を変更していないのに、急に支払い額が増えたときは、残高スライドになっていないか確認してください。

残高スライド方式は、元利定額払いでも元金定額払いでも採用しているクレジットカード会社はあります。支払いが急に増えて困らないようにリボ残高や残高スライドには気をつけましょう。

元利定額払いと元金定額払いで手数料や完済までの期間を比較すると

元利定額払いと元金定額払いの違いをリボ残高ごとに比較してみましょう。

◎リボ残高10万円の場合

| 元利定額払い | 元金定額払い | |

| 手数料総額 | 15,782円 | 13,113円 |

| 返済総額 | 115,782円 | 113,113円 |

| 支払い回数 | 24回 | 20回 |

| 支払い月数 | 2年 | 1年8ヶ月 |

※毎月の支払い:5,000円、手数料率(年率)15%で計算

◎リボ残高20万円の場合

| 元利定額払い | 元金定額払い | |

| 手数料総額 | 78,954円 | 51,227円 |

| 返済総額 | 278,954円 | 251,227円 |

| 支払い回数 | 56回 | 40回 |

| 支払い月数 | 4年8ヶ月 | 3年4ヶ月 |

※毎月の支払い:5,000円、手数料率(年率)15%で計算

比較結果

結果は、元利定額払いの方が手数料総額も多く、返済期間も長くなっています。

大きな理由は、元利定額払いよりも元利定額払いの方が、毎月の返済額が大きいからです。

元利定額でリボ払いを繰り返すのは返済が長期化する原因に!

残高スライドになっていない限り、元利定額払いはリボ残高が増えたとしても毎月の支払いは一定です。だから、リボ残高が増えすぎていたとしても、気付きづらいこともあります。

元金定額払いであれば、リボ残高が増えれば毎月支払う額が増えるため、

「これ以上リボ残高が増えてしまうとそろそろ支払いが厳しくなるのでは?」

と危機感を抱きやすいです。

さらに、元利定額払いでリボ払いを繰り返していると元金がほぼ減らずに、ずっと手数料を払い続ける恐れがあります。

無計画にリボ払いを利用すれば、支払いが長期化、最悪返せないという事態になる可能性もあります。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

こちらの記事もおすすめです。