これだけスキップリボのデメリットとは?【使い過ぎには注意】

これだけスキップリボを使えば、何とかなりそうだけど。

デメリットはないんだろうか?

PayPayカードには「これだけスキップリボ」があるので支払いがピンチのときに使えば、すごく役に立ちます。でも、使い過ぎには注意したほうがいいです。

その理由は、これだけスキップリボのデメリットを知ればよく分かりますよ。

クレカのリボ払いで、100万円の借金を作った経験があります。完済できましたが、ホントに大変でした。

僕のように「リボ払いで困る人を増やしたくない」と思い、リボ払いの盲点やワナをブログで発信しています。ブログのアクセス数は月間1万pv以上。

リボ払いを始めた理由や完済できたコツはこちらで紹介しています。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

目次

【仕組み】これだけスキップリボについて簡単に解説

これだけスキップリボは、PayPayカードのリボ払いの種類の一つです。一般的には「あとリボ」と呼ばれているリボ払いで、1回払いにしていた商品(サービス)をリボ払いに変更できます。

これだけスキップリボのやり方

これだけスキップリボはカード会員サイトから簡単にできます。

例えば、ある月の利用明細がこんな感じだったら

| 利用日 | 利用店名・商品名 | 支払い区分 | 利用金額 |

| 11月3日 | A電機 | 1回 | 30,000円 |

| 11月23日 | Bネット | 1回 | 5,000円 |

| 11月26日 | Cコンビニ | 1回 | 800円 |

※明細はイメージです。

A電機の30,000円だけをリボ払いに変更できます。すると、A電機の部分の支払いは、3,000円※+手数料だけの支払いになります。

※リボ払いの設定金額が毎月3,000円の場合

これだけスキップリボの手続きはいつまで?

これだけスキップリボの手続きは毎月20日21時59分までに申し込みをすれば、当月分の支払いをリボ払いに変更できます。口座振替設定をしている金融機関の中には、毎月15日までも場合もあります。

支払いの開始は、支払い月の5日までにこれだけスキップリボに変更するとその月の27日から始まります。支払い月の6日から20日までの変更は翌月の27日からです。

例えば、

◎11月5日に変更⇒11月27日からリボ払い

◎11月15日に変更⇒12月27日からリボ払い

一部の店舗やサービスではリボ払いに変更できない場合がありますが、期限までに手続きをすれば支払い金額を抑えられます。

ちなみに、PayPayカードには「まるごとフラットリボ」という自動リボ払いサービスもあります。

気になる人は、≫まるごとフラットリボ仕組みは?デメリットやキャンペーンの注意点も分かるを読んでみてください。

これだけスキップリボのデメリット

これだけスキップリボを使えば、支払いを楽にできるメリットがあります。でも、デメリットを知らずに使い過ぎてしまうと危険です。ここで説明するこれだけスキップリボのデメリットを知ってから、利用するようにしてください。

手数料がかかる

PayPayカードのリボ払いは実質年率18%の手数料がかかります。

例えば、1回払いで30,000円を支払う予定だった利用分をこれだけスキップリボを使ってリボ払いにすると…

| リボ払い設定金額 | 3,000円 | 5,000円 | 10,000円 |

| 手数料総額 | 2,475円 | 1,575円 | 900 |

| 返済総額 | 32,475円 | 31,575円 | 30,900円 |

| 返済期間 | 10ヶ月 | 6ヶ月 | 3ヶ月 |

※手数料は参考値です。リボ払いに変更した日付などで多少異なります。

設定金額を変えて3パターンで計算してみました。リボ払いへ変更した金額が3万円なので無理なく払えそうな金額ではありますね。

大きな金額をリボ払いへ変更するときは、手数料がいくらになるかをしっかりとシミレーションしてからにしましょう。

解除や取り消しはできない

1回払いをこれだけスキップリボでリボ払いに変更したら、解除や取り消しはできません。つまり、リボ払いを1回払いへ戻すことはできないのです。

例えば、先ほどの明細で

| 利用日 | 利用店名・商品名 | 支払い区分 | 利用金額 |

| 11月3日 | A電機 | 1回 | 30,000円 |

| 11月23日 | Bネット | 1回 | 5,000円 |

| 11月26日 | Cコンビニ | 1回 | 800円 |

A電機をこれだけスキップリボにするつもりが、間違ってBネットにしてしまうようなケースです。5,000円に対しても手数料がかかります。

支払い回数が分かりづらい

分割払いでは支払い回数を決めます。一方で、リボ払いはあらかじめ支払金額を設定します。

ちなみに、PayPayカードの場合は毎月3,000円から設定できます。例えば、30,000円をこれだけスキップリボにしたら

| リボ払い設定金額 | 3,000円 | 5,000円 | 10,000円 |

| 手数料総額 | 2,475円 | 1,575円 | 900 |

| 返済総額 | 32,475円 | 31,575円 | 30,900円 |

| 返済期間 | 10ヶ月 | 6ヶ月 | 3ヶ月 |

※手数料は参考値です。リボ払いに変更した日付などで多少異なります。

設定金額によって表のような違いがあります。設定金額が低ければ支払い回数は長いし、高ければ短くなのがリボ払いの特徴です。

簡単にできてしまう

これだけスキップリボの手続きは簡単です。一見するとメリットのようですが、簡単にできるからこそすぐに慣れてしまいます。だから、何度でこれだけスキップリボを利用するようになる人もいます。

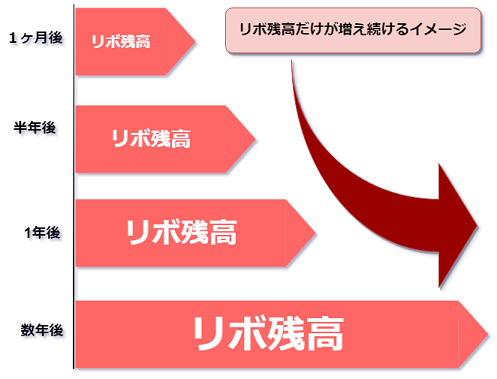

リボ残高が増えやすい

「支払いに困ったら、これだけスキップリボにしよう」という感覚になるのは危険信号です。まだ、リボ残高があるのにまた使ってしまうとリボ残高がどんどん増えていきます。

簡単に利用できるからこんな感じで、リボ残高が増えていく人もいるんです。だから、軽い気持ちでリボ払いにするのはやばいです。

リボ払いのやばさについては、リボ払いがやばいのはなぜだ?経験者だから分かる本当の理由にも詳しく書いています。

これだけスキップリボで困らないための対策

これだけスキップリボは支払いに困ったときい利用すれば便利です。でも、使い方を間違ってしまうと困ったことになります。これだけスキップリボで困らないための対策を最後に紹介しますね。

カード会社の案内に注意する

PayPayカードはメールやDMで、リボ払い変更への案内をしてくるので気をつけましょう。

paypayカードから「今月のお支払い金額を減らしたい方へ」と言うタイトルで「これだけスキップリボ」って奴のDMが。要はリボにしたら今月の支払いが減るでも、総額はめっちゃ増える、なんだけど、これ人によっては、全体の支払額が減りそうに読めるかも。こういうDMはやめた方が良いと思う。

— たっぷ こんぴゅーたー さーびす (@tap_t) April 18, 2022

また、「これだけスキップリボ」という名称も使ってしまいたくなるネーミングセンスですよね。

「これだけスキップリボ」ってなんだよ…。

リボ払いに楽しい雰囲気の単語使うんじゃねぇよ🥺— MAGUMA (@bk201100) May 20, 2022

案内はありますが、「今、利用する必要性があるかどうか」を冷静に、考えることは大切ですね。

カード会社独自の名称をつけたリボ払いは、カード会社の独自のリボ払いの呼び方や別名を一覧にしてみたでまとめています。

使い過ぎないようにする

これだけスキップリボは便利ですが、使い過ぎは禁物です。使い過ぎると残高は増え続けるし、手数料の負担も大きくなります。

これだけスキップリボは、どうしても次の支払いが難しいときの最終手段として利用することをおすすすめします。

おまとめ払い(一括返済)をする

これだけスキップリボにした金額は、おまとめ払い(一括返済)もできます。まとめて返済すれば、手数料を軽減できますね。

例えば、10万円をこれだけスキップリボしたケースを考えてみましょう。毎月の設定金額を1万円にして、まとめて返済をせずに支払いを続けると

| 回数 | 月返済額 | 元金部分 | 手数料 | 返済後リボ残高 |

| 1 | 11,500 | 10,000 | 1,500 | 90,000 |

| 2 | 11,350 | 10,000 | 1,350 | 80,000 |

| 3 | 11,200 | 10,000 | 1,200 | 70,000 |

| 4 | 11,050 | 10,000 | 1,050 | 60,000 |

| 5 | 10,900 | 10,000 | 900 | 50,000 |

| 6 | 10,750 | 10,000 | 750 | 40,000 |

| 7 | 10,600 | 10,000 | 600 | 30,000 |

| 8 | 10,450 | 10,000 | 450 | 20,000 |

| 9 | 10,300 | 10,000 | 300 | 10,000 |

| 10 | 10,150 | 10,000 | 150 | 0 |

※参考値です。

このように返済回数は10回で、手数料は総額で8,250円かかります。でも、リボ残高80,000円のときにまとめて返済を利用すれば、手数料は2,850円(1,500円+1,350円)でOKです。

手数料を多く払わないためにも、臨時収入やボーナスがあったときはおまとめ返済をし、一気にリボ残高を減らしましょう。

突然ですが、「借金減額シミュレーターってクレカのリボ払いも対象」って知っていましたか?

気になるけど、あやしいと思っている人も多いんですが、僕は何度か試したことがあります。その結果、リボ払いの手数料がゼロになることが分かりました。

ぜひ、≫借金減額シミュレーターやってみた【実際に体験した流れや診断結果】を徹底解説を読んで、あやしいかどうかを判断してみてください。

https://revo-yabai.net/gengaku-free/

※無料でできることのすべてが分かります。

【まとめ】これだけスキップリボはいざというときの手段

これだけスキップリボはいわゆる「あとリボ」でした。利用明細を見ながら気軽に変更できるので便利です。でも、簡単にできるからこそ安易に使ってしまうリスクもあります。

必要以上に使ってしまうと、手数料の負担も大きく返済期間は長くなってしまいます。デメリットをよく知って、これだけスキップリボを利用するようにしてくださいね。