ヤフーカードのリボ払いの年率手数料は高い?シュミレーションでは気づかない危険性も解説!

ここでは、ヤフーカード(Yahoo! JAPANカード)のリボ払いについて説明しています。

≫PayPayカードは勝手にリボ払いになる?確認方法や手数料も解説

クレカのリボ払いで、100万円の借金を作った経験があります。完済できましたが、ホントに大変でした。

僕のように「リボ払いで困る人を増やしたくない」と思い、リボ払いの盲点やワナをブログで発信しています。ブログのアクセス数は月間1万pv以上。

リボ払いを始めた理由や完済できたコツはこちらで紹介しています。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

目次

ヤフーカード(Yahoo! JAPANカード)リボ払い手数料は年率18%!これって高いの?

ヤフーカードのリボ払い手数料は年率18%あります。これはクレジットカードのリボ払い手数料の中で高いです。

ちなみに、楽天カードやエポスカードは年率15%です。3%の違いでもトータルの手数料には差があります。

| 【ヤフーカードと楽天カードのリボ払いを比較】 10万円をリボ払いにして、月々1万円返済する場合 | |

|---|---|

| ヤフーカード | ・年率18% ・返済回数:10回 ・返済総額:108,250円 ・手数料総額:8,250円 |

| 楽天カード | ・年率15% ・返済回数:10回 ・返済総額:106,868円 ・手数料総額:6,868円 |

| 手数料の差額 | 1,382円 |

これは一つの例なのであなたがリボ払いにする額や月々の返済額次第で、手数料の総額はもっと違ってきます。

いずれにしても、ヤフーカードは他のクレジットカードと比べると手数料が高いという認識で良いでしょう。

関連記事⇒楽天カードを一括払いからリボ払いへ変更する前に知るべき知識まとめ!手数料や返済額は?

ヤフーカードをリボ払いにしたら月々の返済額はいくらになる?

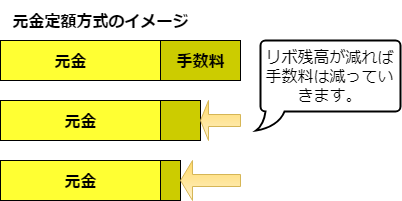

ヤフーカードでは「指定した一定額(元金)+手数料」が毎月支払う金額となります。ヤフーカードのリボ払いの支払い方式は元金定額方式です。元金は毎月同じ金額ですが、リボ残高に応じて手数料は変わってきます。

順調に残高が減れば手数料は安くなり、元金と合わせた月々の返済額も減っていきます。逆に、リボ払いを繰り返すとリボ残高が増え、手数料も増えます。リボ残高が増え続けると元金よりも手数料の支払額の方が大きいことにもなります。

順調に残高が減れば手数料は安くなり、元金と合わせた月々の返済額も減っていきます。逆に、リボ払いを繰り返すとリボ残高が増え、手数料も増えます。リボ残高が増え続けると元金よりも手数料の支払額の方が大きいことにもなります。

指定した一定額とは?

「指定した一定額」はすべて元金の返済に充てられます。元金とはリボ払いをした金額そのものです。例えば、ショッピング利用の5万円分をリボ払いにすれば、5万円が元金となります。

「指定した一定額」は毎月あなたが決めることができます。ヤフーカードでは1ヶ月5,000円から指定することができます。あなたが毎月5,000円と指定すれば、毎月の支払い額は「5,000円+手数料」となります。

ただ、ヤフーカードのリボ払いは残高によって最小の元金が変わります(残高スライド方式)。月末のリボ払い残高が20万円までは5,000円ですが、20万円を超えると10,000円になります。

| 残高20万円以下 | 最小支払額 5,000円+手数料 |

|---|---|

| 残高20万円超 | 最小支払額 10,000円+手数料 |

指定している支払い金額が小さければ、毎月の支払い金額は少なくて済みます。しかし、元金が減るのも少ないため、返済が長期化するし、多額の手数料を払い続ける必要があります。

毎月の手数料はどうやって計算される?

ヤフーカードをリボ払いにしたときの手数料は「前月末のリボ残高×手数料率(実質年率18.00%)」となります。具体的に説明すると次のようになります。

【例】12月末のリボ残高が50,000円の場合⇒1月に支払う手数料は?

50,000円×18%÷12=750円

1月に支払いをする手数料は750円になります。18%を12で割っているのは月単位の手数料率にするためです。「手数料を年率から1ヶ月単位(15%÷12)」にしたりするのは面倒だしわかりづらいですよね?

とは言ってもこの考えかたは覚えておいた方がいいです。リボ払いの手数料だけでなく、銀行などからお金を借りるときの利子は基本的に年率で説明されます。ところが返済は月単位になるため利率も月単位にして計算する必要があります。

≫PayPayカードは勝手にリボ払いになる?確認方法や手数料も解説

5万円をヤフーカードで一度だけリボ払いにしたら?【シュミレーション】

ヤフーカードで5万円のショッピング利用をリボ払いにするとどうなるでしょうか?いつもは一括払いだが、出費が重なって一括払いが厳しい場合もあるでしょう。

想定したケースはこような感じです。

- リボ払いにする金額 50,000円

- 指定した一定額 5,000円

- 手数料 18%

シュミレーションの結果はこのようになります。

| 回数 | 支払い金額 | 元金 | 手数料 | 支払い後残高 |

|---|---|---|---|---|

| 1 | 5,750 | 5,000 | 750 | 45,000 |

| 2 | 5,675 | 5,000 | 675 | 40,000 |

| 3 | 5,600 | 5,000 | 600 | 35,000 |

| 4 | 5,525 | 5,000 | 525 | 30,000 |

| 5 | 5,450 | 5,000 | 450 | 25,000 |

| 6 | 5,375 | 5,000 | 375 | 20,000 |

| 7 | 5,300 | 5,000 | 300 | 15,000 |

| 8 | 5,225 | 5,000 | 225 | 10,000 |

| 9 | 5,150 | 5,000 | 150 | 5,000 |

| 10 | 5,075 | 5,000 | 75 | 0 |

※参考値です

支払回数(月数):10ヶ月

返済総額:54,125円

支払利息総額:4,125円

一度だけリボ払いにした場合、10回(10ヶ月)で支払いが終わります。手数料も4,125円なのでそこまでやばいとは思いませんよね?

しかし、そう思ってしまうのはリボ払いの怖いところです。一度で済めばいいんですが、繰り返してしまうと手数料の負担が大きくなります。

参考記事⇒リボ払い残高が100万円になったときの手数料がやばい!あなたは返済できますか?

ヤフーカードのリボ払いを繰り返すとどうなる?

「最初は5万円だったのに、リボ払いを繰り返し気づいたら残高が20万円に…」

これはリボ払いしてしまうとありがちなことです。ヤフーカードの元金の最小支払い額は5,000円でしたよね?

月々の負担を大きくしたくないからと5,000円のままにしていると手数料が大きな額になり苦しむことになります。

ヤフーカードで残高が20万円になり、元金の最小支払額が5,000円のまま返済をしていくとこのようになります。

| 回数 | 支払い金額 | 元金 | 手数料 | 支払い後残高 |

|---|---|---|---|---|

| 1 | 8,000 | 5,000 | 3,000 | 195,000 |

| 2 | 7,925 | 5,000 | 2,925 | 190,000 |

| 3 | 7,850 | 5,000 | 2,850 | 185,000 |

| 4 | 7,775 | 5,000 | 2,775 | 180,000 |

| 5 | 7,700 | 5,000 | 2,700 | 175,000 |

| 6. | 7,625 | 5,000 | 2,625 | 170,000 |

| 7 | 7,550 | 5,000 | 2,550 | 165,000 |

| ~~~~~~~~~~~~~~~~~~~~~~~~~~~~~ | ||||

| 39 | 5,150 | 5,000 | 150 | 5,000 |

| 40 | 5,075 | 5,000 | 75 | 0 |

※参考値です

支払回数(月数):40ヶ月(3年4ヶ月)

返済総額:261,500円

支払手数料:61,500円

残高が20万円になってから1回目の支払いでは手数料だけ3,000円です。14万円を切る13回目の支払額は手数料だけで2,000円以上あります。

確かに少ない金額をリボ払いにするだけであれば、月々の負担は軽減されます。しかし、リボ払いを繰り返し残高が増えると長期間に渡って、返済し手数料を支払う必要があるんです。

関連記事⇒リボ払いはなぜ終わらない?泥沼に落ちる前に知るべきその理由!

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

こちらの記事もおすすめです。

シュミレーションでは気づけない危険性!

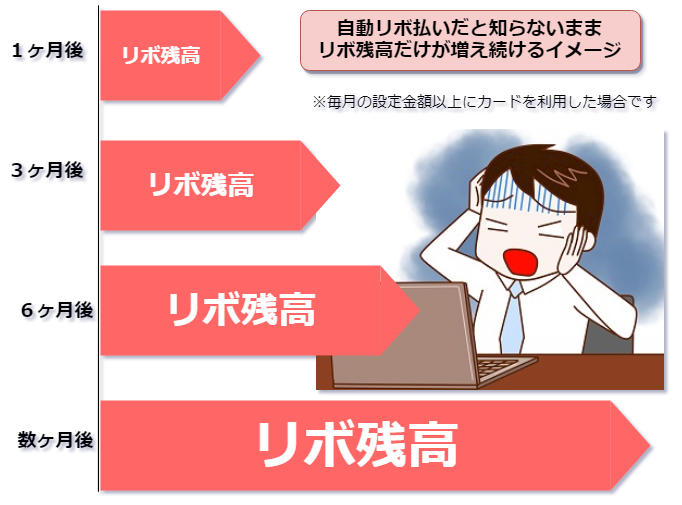

ヤフーカードのリボ払いの案内では、リボ残高や返済額など数値を変えてシュミレーションをするようなところがありません。「毎月の手数料がいくらで、いつ支払いが終わるのか」ということが具体的に分からないんです。

ちなみにヤフーカードの説明を読んだとき「すぐに安い手数料で終わる」ような印象を持ってしまいます。

と言うのは、ヤフーカードの説明は「一度だけリボ払いを利用し、その後一切リボ払いにはしない場合」のイメージ図だからです。

もちろん、一度だけの利用で済ませて支払いを終わらせる方もいるでしょう。ただ、何度も言いますがリボ払いは一度だけでは済まない誘惑があります。

リボ払いを利用する額や回数が変われば、ヤフーカードの案内のように簡単に支払い完了になることはありません。これは実際にリボ払いで苦しんだ経験がないと気づかないんです。

翌月、翌々月もリボ払いしたらどうなるでしょうか?返済している元金以上にリボ払いを利用すれば残高が減ることはありません。

元金の返済<リボ払い

例えば、毎月の元金の支払いが5000円、毎月1万円のショッピング利用ををリボ払いに変更すると残高が増えていきます。

「とは言っても、そんなことにはならないだろう…」と思うかもしれませんね。しかし、そのようになってしまいそうな仕組みがヤフーカードにはあるんです。

それが、自動リボ払いです。

関連記事⇒リボ払いにした覚えがない!?知らないまま残高だけが増え続ける恐怖!

ヤフーカードの自動リボ払いで気をつけたいこと!

ヤフーカードを利用するとき「一括払い」でと言って買い物をしても、支払い方法がリボ払いになります。これが自動リボ払いです。

「自動リボ払いにすれば後から変更しなくもいいかから便利です」というのがヤフーカードの案内です。

しかし、その裏で「あなたが設定した返済額以上にヤフーカードを利用すれば、残高は増えていく」と言うところに気をつける必要があります。

例えば、自動リボで月々の支払いを5千円に設定している場合

| カードの利用額 | 月々の支払い | 残高 | |

| 6月 | 8,000円 | 5,000円+手数料 | 3,000円 |

| 7月 | 7,000円 | 5,000円+手数料 | 5,000円 |

| 8月 | 6,000円 | 5,000円+手数料 | 6,000円 |

このようなカードの使い方をしていると残高が増えていきます。

対策としてはまとまったお金が入ったら多めに返済して残高を減らすことです。これができなれば、リボ残高が増えていって気づいたら大きな残高になっていることもあります。

さらに、ヤフーカードでは自動リボ払いすれば、ポイントをプレゼントしますと言ったキャンペーンもあり、積極的に「自動リボ払い」の勧誘があります。

このようなキャンペーンでよく分からないまま自動リボ払いにしてしまう可能性もあります。

もし、カードを頻繁に利用しているのに支払額が思ったよりも少ないなと感じていれば、自動リボ払いになっている可能性があります。

一見お得そうですが、自動リボ払いの裏にはヤフーカードの使い方次第で、一方的に残高が増えていく可能性もあるのでよく検討した上でキャンペーンを利用するのがいいですね。

≫PayPayカードは勝手にリボ払いになる?確認方法や手数料も解説

借金減額診断は嘘なの?

そのからくりは…僕が体験した【借金減額診断】の流れや相談内容を解説で分かります。

※賢い使い方を知りたい方にもおすすめ