JCBカードのスマリボとは?「やばい」「怖い」と言われるのはなぜ

でも、スマリボの仕組みや必要性が分からないから保留している。本当にスマリボにして良いのだろうか?

JCBカードから電話で「スマリボ」の案内を受ける人もいます。ところが、突然の電話で説明を受けてもその場で結論を出せないことが多いです。

特典があると言われてもデメリットがあるのではないかと不安を抱いてしまうこともあります。

そこで、この記事ではJCBカードのスマリボついて仕組みや特典などを詳しく説明します。

クレカのリボ払いで、100万円の借金を作った経験があります。完済できましたが、ホントに大変でした。

僕のように「リボ払いで困る人を増やしたくない」と思い、リボ払いの盲点やワナをブログで発信しています。ブログのアクセス数は月間1万pv以上。

リボ払いを始めた理由や完済できたコツはこちらで紹介しています。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

目次

JCBカードのスマリボとは?

スマリボは自動リボ払い

スマリボはクレジットカードの支払い方法の一つです。支払い方法をスマリボに選択すると自動的にリボ払いになります。JCBカードでは自動的にリボ払いのことを「スマリボ」という名称を付けて、カード会員に利用を促しています。

かつては「支払い名人」と呼んでいましたが、2019年6月より自動リボ払いの名称が変わりました。JCBカードのように自動リボ払いにカード会社独自の名称をつけていることは珍しくありません。

独自の名称で「自動リボ払い」と知らずに支払い方法を切り替えてしまう人もいるとも考えられます。

スマリボの仕組み

支払い方法をスマリボにするとカード払いで「一回払い」と指定しても、すべて(※一部を除く)リボ払いになります。

ただし、一回払いとは違って、手数料がかかります。手数料はクレジットカードを利用した額に応じて決まる仕組みです。毎月、設定さらた金額+手数料を支払うことになります。

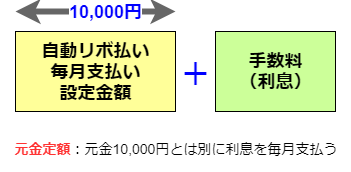

毎月の支払い額を1万円と設定したときのイメージとしては図のような感じです。手数料はクレジットカード利用した金額に応じて決まります。カードの利用額が増えれば手数料は大きくなります。

手数料は年率15%です。一ヶ月あたりに換算すると1.25%です。例えば、5万円が自動的にリボ払いになれば、1ヶ月あたり625円の手数料がかかります。

- スマリボを選択すると一回払いが自動的にリボ払いに変更される

- リボ払いには手数料がかかる

- カードの利用額が増えれば手数料の額が大きくなる

まずはこの3点を知ってスマリボを検討しましょう。

スマリボのメリット

スマリボを利用すると次のような特典がメリットとしてあります。

- 年会費キャッシュバック

- Oki Dokiポイントが2倍

- ショッピングカード保険(国内)が自動的に付帯される

- キャンペーンの抽選口数が2倍に増える

年会費キャッシュバック

JCBカードには年会費無料のカードもありますが、一般カードで1,375円(税込)かかったり、ゴールカードでは11,000円(税込)かかります。

キャッシュバックされる額がカードの種類によって違います。ただし、キャッシュバックには年1回のショッピング利用など条件があります。

Oki Dokiポイントが2倍

Oki DokiポイントはJCBカード利用に応じて付与されるポイントです。スマリボを設定すれば通常よりもポイントは増えます。

スマリボのメリットまとめ

スマリボにはこのような特典があります。ただし、カードの利用の仕方によっては、手数料が年会費を上回ることも考えられます。キャッシュバックやポイントアップがあるからお得になるとはかぎりません。

突然ですが、「借金減額シミュレーターってクレカのリボ払いも対象」って知っていましたか?

気になるけど、あやしいと思っている人も多いんですが、僕は何度か試したことがあります。その結果、リボ払いの手数料がゼロになることが分かりました。

ぜひ、≫借金減額シミュレーターやってみた【実際に体験した流れや診断結果】を徹底解説を読んで、あやしいかどうかを判断してみてください。

https://revo-yabai.net/gengaku-free/

※無料でできることのすべてが分かります。

スマリボが「やばい」「怖い」と言われる理由をスマリボの評判から考察

スマリボにはネットやSNSをチェックすると「やばい」や「怖い」という声があります。なぜ、このような声があるのでしょうか?SNSでスマリボの評判をピックアップしてみました。

キャッシュバックの案内とともにスマリボを勧誘される

JCBカードのことで急にTEL来てキャッシュバックあるからとスマリボを勧められました こわE

リボ払いだけは多分死ぬまでやりません— にじくじゃ (@nijikuja) July 4, 2021

夫のスマホにJCBカードから電話

「はい。はい。わかりました。じゃあそうしてください。はい」って電話切るから、何かと尋ねたら

「今スマリボ(全ての支払いが自動的にリボになるシステム)にするとキャッシュバックで1000円もらえるというから、そうしてもらったよ」だって!!

↓— がんばるお菓子屋さん (@ganbarushufu) July 7, 2021

キャッシュバックがあることを伝えてスマリボの案内の電話がかかってきます。リボ払いのメリットとデメリットを知って、必要なければ断ることも可能。しかし、キャッシュバックがあるからと簡単にスマリボへ変更する場合もあります。

勝手にリボ払いになる?

JCB Wっていうクレジット作ったので、今月の明細確認したら全部リボ払いになってる。。。なんで!!?と思ったらスマリボとかいう設定になってた。ふざけるな。。。勝手にリボ払いとか酷いシステム。

— 小泉純平 (@Junpei_Koizumi) March 12, 2022

JCBカードのメンテナンス、サービス内容によって期間がバラバラすぎてよく分からない。とりあえず今はメンテ中ってことかな。記憶の無いうちに(おそらく申込時に自動的に)スマリボとやらに申し込まれていたようで驚いてる。クレカの闇を見た気がした。即刻解除せねば手数料だけで死ぬ。危険過ぎる。

— じゃいあ (@jaia404) February 20, 2022

設定した覚えがないのにスマリボになっているとの指摘もあります。リボ払い専用カードでない限り勝手にリボ払いになるとは考え難いのです。と言うのはJCBカードのスマリボ特約(規約)があるからです。

スマリボ特約

第3条 (利用登録) 1.本サービスの利用を希望する会員は、本特約を承認の上、両社所定の方法により、両社に本サービスの利用を申し込む

ものとします。両社は、会員の申し込みを承諾した場合に、当該会員の利用登録を行います。

このようにまず利用の申し込みがあってからという流れになっています。そのため、カードを申し込みするときや先に説明した電話による案内でスマリボへの登録の申し込みをしている可能性が高いです。

残高スライドで支払いが長期化する

いまさらスマリボ調べたんだけど毎月の返済額低いし任意設定できないから使うな危険。リボ使う層は明細見ない人多そうだし、中の人ぜったい支払わせ名人って呼んでるな

— raku (@raku_chaan) September 4, 2021

スマリボはリボ残高(リボ払いをしている額)に応じて1回あたりの支払い額が自動的に決まる仕組みです。

リボ払いの支払いを早く終わらせる最大のコツは、1回あたりの支払い額を高くすることです。こうすることで早くリボ残高が少なくなります。

ところが、スマリボでは「ゆとりコース」「標準コース」の選択だけで、自分の好きなように返済額を決めることができません。残高に応じた毎月の支払い額の一例をあげると次のようになります。

| コース | リボ残高 | 毎月の支払い額(元金) |

| ゆとりコース | ~100,000円 | 5,000円 |

| 100,001円~500,000円 | 10,000円 | |

| 500,001円~1,000,000円 | 15,000円 | |

| 標準コース | ~100,000円 | 10,000円 |

| 100,001円~200,000円 | 20,000円 | |

| 200,001円~300,000円 | 30,000円 |

残高に応じて毎月の支払い額が少なくなることを残高スライドと呼びます。これは良いことのように思えます。

しかし、元金の返済が少なくなれば返済期間は長期化してしまうのです。長期化すればそれだけ手数料を払いいつづけなければなりません。

例えば、ゆとりコースで10万円を完済するには、5,000円の元金を返済するしかないため、20ヶ月(1年8ヶ月)かかり合計の手数料は31,113円になります。

もし、10,000円ずつ元金を返済できれば、10ヶ月で完済できます。しかも、手数料は6,868円と大幅に安くなるのです。

しかし、自分の好きなように返済額を設定できればはやく終わらせられるのに、自分で設定できないようになっているのは厳しいと言えるでしょう。

リボ払いは分割払いと違って完済までの期間が長くなるのが怖いところですよ。

その真実は、『リボ払いがやばいのはなぜ?経験者にしか分からない本当の理由』で分かりますよ。

スマリボに登録しないようにするには?解除する方法はある?

スマリボのメリットや注意点を比較して必要ないと思ったときの対策です。

スマリボに登録しないようにするには?

スマリボに登録しないためには、JCBカードの入会時に支払いを確認することです。

スマリボに登録しないように気を付けながら入会手続きを済ませましょう。キャンペーンでスマリボへの登録を促すこともあるので気をつけてください。

また、スマリボの案内の電話がかかってきてもすぐには登録しないのも大切です。あなたにとって必要なサービスかをよく検討してください。

必要なければ解除する

スマリボに登録してしまったら「MyJCB」や「JCB ショッピングお支払い方法変更テレホンサービス」にて解除可能です。必要ないと思ったらすぐに手続きをしましょう。

ただし、スマリボを解除してもすでにリボ払いとして利用した額はリボ払いによる支払いになります。

繰り上げ返済

スマリボによりリボ残高がある場合は、繰り上げ返済を利用しましょう。1回あたりの支払い額は好きなように変更できませんが、リボ残高をまとめて返済する繰り上げ返済は可能です。

もし、リボ払い残高が100万円にもなると、場合によっては、完済まで気が遠くなるような時間が必要です。

詳しくは、

≫リボ払い100万円の返済には何年かかる?【利息や早期完済のコツ】

を読んでみてください。

まとめ

スマリボはJCBカードの自動リボ払いサービスです。年会費のキャッシュバックなど特典はありますが、手数料がかかることも考慮しましょう。自動リボ払いにしてしまうと、毎月の支払い額以上に利用すれば、リボ残高がどんどん増えてしまう危険性もあります。

必要性や仕組みを理解して登録するかどうかを決めるようにしてください。