楽天カードのリボお支払いコースの確認と変更方法!最小額設定のまま止めよう

楽天カードでリボ払いを利用したら毎月の支払額はあなた自身で決められます。

覚えがない場合は最小設定の3000円のお支払いコースになっている可能性が高いです。

この記事では楽天カードでリボお支払いコースの確認と変更方法について解説してきます。

- 楽天カードリボお支払いコースの確認方法

- お支払いコースの変更方法

- 最小支払額設定の継続をおすすめしない理由

クレカのリボ払いで、100万円の借金を作った経験があります。完済できましたが、ホントに大変でした。

僕のように「リボ払いで困る人を増やしたくない」と思い、リボ払いの盲点やワナをブログで発信しています。ブログのアクセス数は月間1万pv以上。

リボ払いを始めた理由や完済できたコツはこちらで紹介しています。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

①楽天カードリボお支払いコースの確認方法

リボ払いの支払いコースは楽天e-NVIで確認することができます。

支払いコースの変更など何もしていなければ初期設定の3000円のままです。

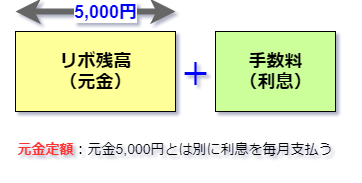

支払いコースはリボ残高の返済(元金)に充てられる部分だと理解しておきましょう。

楽天カードのリボ払いの毎月の返済は

【リボ残高(元金)+手数料】

を毎月返済していく仕組み。

リボ払いお支払いコースであなた自身で決められるのはリボ残高(元金)の部分です。

【確認する手順】

①楽天e-NVIにアクセス

②リボ・キャッシングタブをクリック

③リボお支払いコースの変更をクリック

④現在のリボお支払いコースが確認できる

ここまで支払いコースの確認方法です。

早く返済するためには支払いコースの変更は必須です。

②お支払いコースの変更方法

早くリボ残高を減らすために必要なことは支払いコースの額を増やすことですね。

支払いコースの変更は確認と同時に楽天e-NVIでできます。

【変更方法】

①確認のすぐ下にリボお支払いコースの変更がある

②ショッピング、キャッシング、両方変更かを選ぶ

キャッシングを利用しないのであれば、ショッピングだけでOK。

③希望の金額を入

④「確認画面」をクリック

注意:自動リボ払いにはチェックを入れないようにしましょう。

リボ払いの支払いコースを変更せずに、最小額にしておけば毎月の支払は楽です。

しかし、変更をせずに最小額のままにしているのはおすすめしません。

その理由は次の項目で…

③最小支払額設定の継続をおすすめしない理由

楽天カードで最小の支払い額である3000円のまま返済を続けてしまうと、手数料の総額がかなり高くなるし、支払いが長期化します。

もし、リボ残高が19万で最低の支払額3000円で返済すると…

- リボ残高:19万円

- 手数料(年利):15%

- 支払回数:64ヶ月

- 返済期間:5年4ヶ月

- 返済総額:266,365円

- 手数料総額:76,365円

※参考値です

なんと返済期間は5年以上もあり、手数料は8万円近くも払うことになるんです。

最初のうちの返済額は

| 支払い回 | 返済額 | 元金 | 手数料 | リボ残 |

| 1回目 | 5375 | 3000 | 2375 | 187000 |

| 2回目 | 5337 | 3000 | 2337 | 184000 |

| 3回目 | 5300 | 3000 | 2300 | 181000 |

| 4回目 | 5262 | 3000 | 2262 | 178000 |

※参考値です

こんな具合で最低額の支払いが3000円でも手数料と合わせて5000円以上かかるんです。

だから、どこかのタイミングで最低額の支払いを変更して少しでも返済期間を短くしなければなりません。

僕は5年以上もリボ払いをしているということが精神的に負い目を感じてしまってストレスになりそうです。

それに、リボ残高が減ればまた追加でリボ払いを利用してしまう恐れもありますよね。

そうしたら、一生とは言わないですがずっと手数料を楽天カード側に払い続けることになるんです。

ちなみに、リボ残高19万円で試算した理由は、楽天カードはリボ残高に応じて最小の支払い額が上がる残高スライド方式だからです。

もし、リボ残高が20万円を超えると最低の支払額は4000円+手数料になります。

楽天カードはリボ残高(元金)の返済はすごく少なくて済むんです。

その代わり手数料をたくさん支払わなければなりません。毎月の負担は軽減されても、長期的にみると大きな負担になりそうです。

なので、お金に余裕があるときは返済を長期化させない、無駄な手数料を払わないために、リボ払い支払いコースを変更しましょう。

ずっと最小の支払い額を続けていくのはやめた方がいいと思います。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。