楽天カードの残高スライド定額方式とは?支払額が自動で増える?

理由は楽天カードのリボ払いの支払い方法は残高スライド定額方式だからです。

これからは楽天カードの残高スライド定額方式について解説しますね。

- 残高スライド定額方式とは?

- カードの支払いが基本的に一括払いの人には関係ない

- 支払額増えたのはリボ払い残高が増えている警告だと認識すべき

クレカのリボ払いで、100万円の借金を作った経験があります。完済できましたが、ホントに大変でした。

僕のように「リボ払いで困る人を増やしたくない」と思い、リボ払いの盲点やワナをブログで発信しています。ブログのアクセス数は月間1万pv以上。

リボ払いを始めた理由や完済できたコツはこちらで紹介しています。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

目次

①楽天カードの残高スライド定額方式とは?

正式名称は「残高スライド定額リボルビング方式」

簡単に言うと、リボ残高に応じて元金の支払いが増えていく仕組みになっているんです。

だから、支払いコースを最小の3,000円にしていたとしても、リボ残高が増えたことによって、最小の支払い金額が4,000円に増えてしまったんです。

楽天カードの【残高スライド定額リボルビング方式】

20万円までは最小の支払いは3000円+手数料

20万円を超えると4000円+手数料

さらに5万円増えるごとに1,000円ずつ加算

25万円~ 5000円+手数料

30万円~ 6000円+手数料

こんな仕組みでリボ残高に応じて最低の支払額が増えていきます。

ちなみに楽天カードのリボ払い毎月の返済額はどうやって決まる?

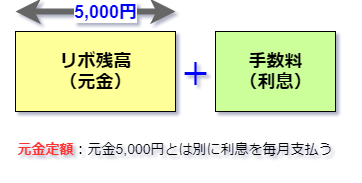

楽天カードでリボ払いを利用した場合毎月の支払額は、

元金+手数料

です。

元金はあなた自身でいくらずつ返済するか決めることができます。

楽天カードの支払額コースというのが元金になる部分です。

元金はリボ残高の返済に充てられます。

例えば、支払額コースを5000円にした場合

毎月5000円ずつリボ残高が減っていきます。

手数料は残高に応じて決まっていきます。

毎月の支払額コースは利用者自身で決められるが・・・

支払いが厳しいのあれば、できるだけ少ない額を支払いにしたいという気持ちになりますよね?

楽天カードの場合は最低の支払額が3000円で済むんです。

本当に手軽にリボ払いにできる金額です。

とは言っても、

- 支払額が少なければそれだけリボ残高が減っていかない

- 支払いが期間が長くなる

ということに気を付ける必要があります。

支払い期間が長くなればそれだけ手数料もかかるんですよね。

楽天カード側には「できるだけ少なく元金を返済させて、より長く手数料を支払ってもらおう」という魂胆があると僕は思っています。

楽天カードのリボ残高は増えていますし、楽天グループの利益を支えていますから。

金融事業の営業利益は前の期比2%増の693億円だった。クレジットカード「楽天カード」はショッピングの取扱高が27%増の9兆5000億円、会員数は1月に1900万人を超えた。毎月の支払額がほぼ一定になる「リボ払い」の残高も増えて収益に貢献した。

リボ払いにしても「毎月の支払いが3,000円からでも大丈夫」というのは別に利用者のメリットだとは感じませんよね?

ただ、「リボ残高が増えればより多くの元金を返済してくれないと困る」ということも楽天カード側にはあるでしょう。

そこで、採用されているのが「残高スライド定額リボルビング方式」ですね。

②カードの支払いが基本的に一括払いの人には関係ない

「残高スライド定額リボルビング方式」というのはリボ払いを利用した場合の支払い方法です。

楽天カードでは契約内容の案内に「残高スライド定額リボルビング方式」と記載あります。

一括払いしか使わないつもりなのに、こんなことが書いてあったらビックリしますよね?

「俺は一括払いしかしないから」という人には関係ないんです。

ただ気を付けて欲しいのが知らないまま自動リボ払いを登録している可能性があります。

念のため自動リボ払いになっていないか確認してください。

③支払額増えたのは「やばい」サイン

楽天カードの支払い額増えたということはそれだけリボ払いを利用しているという警告だと考えるべきですね。

毎月リボ払いを利用し残高が増えていることに対して

- 気づかない?

- 知らないふりをしている?

ことありませんか?

と思っていたらいつの間にか残高増えて毎月の支払額が増える可能性がありますよ。

僕はまだ大丈夫だと思っていたらいつの間にか残高が100万円に達してしまいました。

リボ払いの利用はは限度額に達するまで誰も止めてくれません。

楽天カード側ではどうぞどうぞと積極的に利用を促してきます。

少ない支払いで済むと安心していたら大変なことになりますよ。

楽天カードではリボ残高が20万円を超えても「4000円+手数料」の支払いで済んでしまいます。

実はこれはとても恐ろしことなんですよね。

何が恐ろしいかというと手数料とリボ残高をゼロにすまでの期間。

計算してみると、手数料だけで6万円以上支払い、完済まで4年以上もかかりますからね。

返済額が増えてしまったら、

- このままリボ払いを続けてもいいのか?

- まとめて返済することはできないのか?

ということを考える機会にしましょう。

「気になるけど怪しい」とためらっている人も多いんですよね。

良かったら『僕が体験した【借金減額診断】の流れや相談内容を解説|本当に無料だった?』をチェックしてみてください。

読んだあとで、「やるか?やらないか?」を決めるものありかと思います。

https://revo-yabai.net/gengaku-free/