PayPayカードは勝手にリボ払いになる?確認や解除方法も分かる

いつの間に設定したんだろう?

まさか勝手にリボ払いになるなんてないよね?

PayPayカード(ペイペイカード)は、日本で人気のあるキャッシュレス決済サービス「PayPay」と連携したクレジットカードですよね。

ポイント還元率よりも高いことが多く、PayPayを頻繁に利用するユーザーにとってはとてもメリットがあります。

とはいえ、気になるのがリボ払いです。結論から言うと、勝手にリボ払いになることはありませんが、「思わずリボ払いにしてしまいそうになる場面」がけっこうあります。

この記事ではリボ払い研究家のオクムラが、PayPayカードがリボ払いになる仕組み、意図せずリボ払いになっていたときの対処方などを解説します。

クレカのリボ払いで、100万円の借金を作った経験があります。完済できましたが、ホントに大変でした。

僕のように「リボ払いで困る人を増やしたくない」と思い、リボ払いの盲点やワナをブログで発信しています。ブログのアクセス数は月間1万pv以上。

リボ払いを始めた理由や完済できたコツはこちらで紹介しています。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

目次

PayPayカードは勝手にリボ払いになるのか?

SNSでPayPayカードのリボ払いについて調べてみると、気になる口コミをいくつか見つけました。

SNSでPayPayカードのリボ払いについて調べてみると、気になる口コミをいくつか見つけました。

SNSに投稿されたPayPayカードの口コミ

毎月末に引き落とされるPayPayカードからの請求の内訳がわからなくて、よくよく調べてわかった。

ある時期から「まるごとリボ払い」に設定していて、毎月手数料が3,000円も加算されてた。— Naoyuki feat. Pigchin (@pigchin) November 7, 2023

PayPayよく使うからPayPayカード作ったら気づいたらリボ払いになってたっぽくて人生初のリボ払いマンになった

— あわゆき (@awayuki0211) December 16, 2023

PayPayカード家電量販店で今作ったら1万PayPayポイント貰えるからと言われて作って金額は関係ないから3回目使ってくださいと言われたから支払いに使ったら一回払いにしたはずなの最初の設定がリボ払いになってて手数料が発生してる酷い会社だわ速攻 1回払いに変更したわ

— レブロス (@Revros_D) April 24, 2022

来月一括にしたつもりのカード処理がリボとかになってて絶望w変更したけど出来てんのかなこれ

PayPayカード分かりにくすぎ— まろんるーぷ😶🌫️ (@maro_stones) April 22, 2022

PAYPAYカード明細みても全くわからん。なんで最初から全部リボ払いになってんの?設定した覚えも契約した覚えもないぞ。。。むぅ。#PAYPAYカード

— こだいらけんじ(羽音) (@HanonKenji) April 10, 2022

こんな感じで、

- 「気づいたらリボ払いになっていた」

- 「最初の設定がリボ払いになっていた」

- 「一括にしたつもりがリボ払いに」

- 「なんで最初からリボ払いに」

などの声がありました。

「気づかないうちに、支払い方法がリボ払い」になっていたようです。

PayPayカードの利用規約を読むと「勝手にリボ払いにならない」ことが分かる

SNSを確認すると「勝手にリボ払いになっていた」とも言えそうです。リボ払いになれば手数料が発生するし、知らずに手数料を払うのは納得いきませんよね。

本当に、カード会員(契約者)の同意なくリボ払いになることはあるのでしょうか?

「どのような仕組みでリボ払いになるのか?」を規約で確認してみると…

第35条(カードショッピングの支払方法)

5.本会員は、当社所定の方法により国内外の加盟店で1回払として利用された売上情報を当社に到着した時点でリボルビング払に変更して本会員に請求するサービス(当社所定のサービス名を付すものとする)に申し込むことができるものとし、当社が適当と認めた場合には、当該サービスを利用できるものとします。

出典:PayPayカード

つまり、

- カード会員がリボ払いを申し込む

- PayPayカード側がリボ払いを認める

- 支払い方法がリボ払いに変更される

と読み取ることができます。

ということは、

と規約上では考えられます。

突然ですが、「借金減額シミュレーターってクレカのリボ払いも対象」って知っていましたか?

気になるけど、あやしいと思っている人も多いんですが、僕は何度か試したことがあります。その結果、リボ払いの手数料がゼロになることが分かりました。

ぜひ、≫借金減額シミュレーターやってみた【実際に体験した流れや診断結果】を徹底解説を読んで、あやしいかどうかを判断してみてください。

https://revo-yabai.net/gengaku-free/

※無料でできることのすべてが分かります。

PayPayカードが勝手にリボ払いになったと思ってしまう原因は?

PayPayカードの規約上では、勝手にリボ払いにならないことが分かりました。でも、納得いかない人もいるのではないでしょうか。

PayPayカードの規約上では、勝手にリボ払いにならないことが分かりました。でも、納得いかない人もいるのではないでしょうか。

実は、次のような理由で知らず知らず、リボ払いに申し込みをしている可能性があります。

- キャンペーンで自動リボ払いを選択した

- リボ払いの案内に従ってしまった

- 独自の名称でリボ払いだと分かりずらい

それぞれを詳しく説明します。

キャンペーンで自動リボ払いを選択してしまった

リボ払いになる大きな要因として考えられるのが「自動リボ払いへの新規登録キャンペーン」です。

PayPayカードではまるごとフラットリボにすることで「5,000円相当」のPayPayポイントをプレゼントなどで積極的に登録を促しています。

支払い方法の設定で「まるごとフラットリボ」にしてしまうと、一回払いのつもりでも自動的にリボ払いになってしまいます。

まるごとフラットリボを詳しく知りたいときは、≫まるごとフラットリボとは?【デメリットやキャンペーンに注意】をチェックしてください。

リボ払いの案内に従ってしまった

PayPayカードでは、メールで「リボ払いに変更しませんか?」と言った案内を送ってきます。

PayPayカードから「今月のお支払いを減らしたい方へ」って件名のメール来て、要するにリボ払いへの誘導なんだけど、こういう、浅はかな若者や判断力失ってる人を合法的に、ソフトに、借金漬けにしていくの、本当悪質だと思うんスよねえ

— テラヤマアニ (@kowagari) August 17, 2023

「これだけスキップリボ」と言って、支払い金額の全てまた一部をスキップできるので便利そうに思えますが、実はリボ払いへの変更を促しているのです。

キャンペーンやメールの案内により、あなたが意図しなくてもリボ払いに変更する機会はあります。魅力的でメリットがあるように感じるので使ってみるかと思う人も多いです。

これだけスキップリボを詳しく知りたいときは、≫これだけスキップリボのデメリットとは?【使い過ぎには注意】をチェックしてください。

「リボ払い」がPayPayカードの独自の名称になっている

PayPayカードはリボ払いに対して、

- 自動リボ払い⇒まるごとフラットリボ

- あとからリボ払い⇒これだけスキップリボ

と独自の名称で呼んでいます。「リボ」と入っているし、PayPayカード側も説明はしています。

でも、初めて聞く言葉なので「新しいサービスか?」と思ってしまう人もいるのではないでしょうか。

PayPayカードのように、リボ払いに独自の名称をつけているクレジットカードは、

にまとめています。

もちろん、PayPayカード側もリボ払いの注意点などを説明しています。

なので、何かのキャンペーンのお知らせやメールによる案内が届いたときは、説明をよく読んで、必要かどうかを判断するようにしましょう。

PayPayカードの自動リボ払いを確認・解除する方法

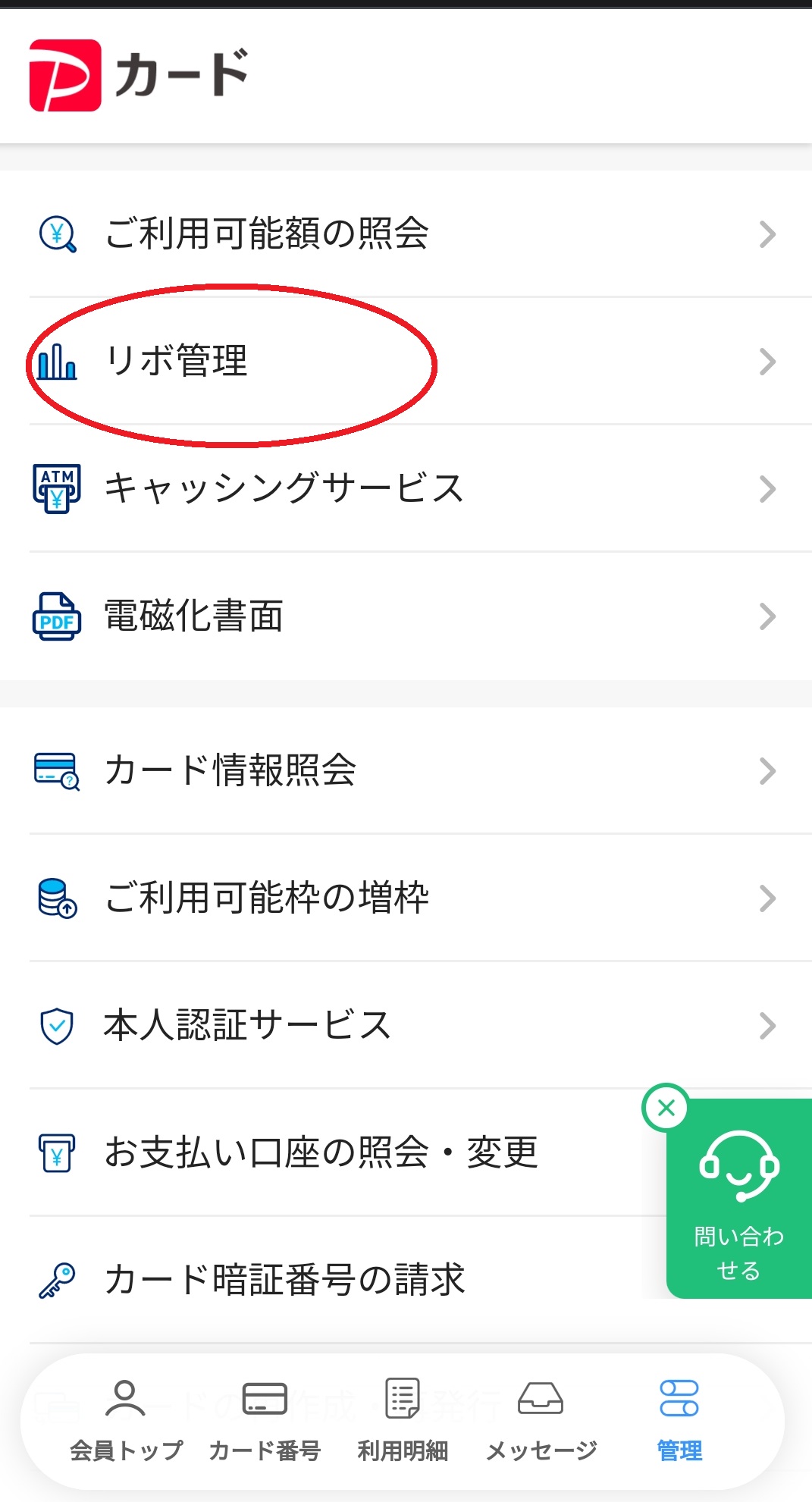

PayPayカードが自動リボ払い(まるごとフラットリボ)になっていないかを確認するには、PayPayカード会員メニューの「管理」から行えます。

ここでは、スマホでPayPayカードにアクセスして、確認する手順を解説します。

①PayPayカードにアクセスして、ログイン

②下のメニューから「管理」をタップ

③遷移した画面の「リボ管理」をタップ

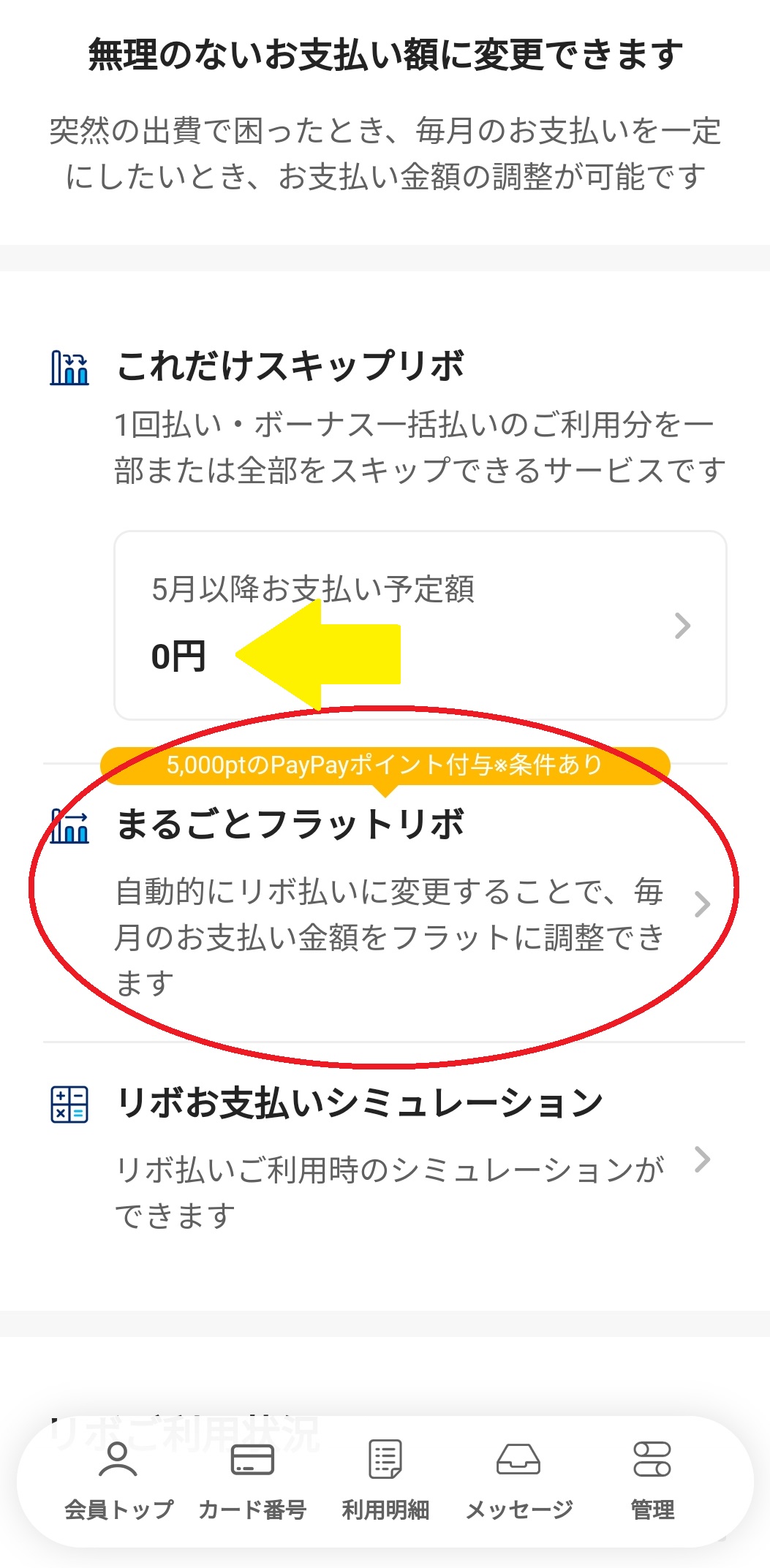

④赤丸のようになっていれば、まるごとフラットリボへの登録はなし

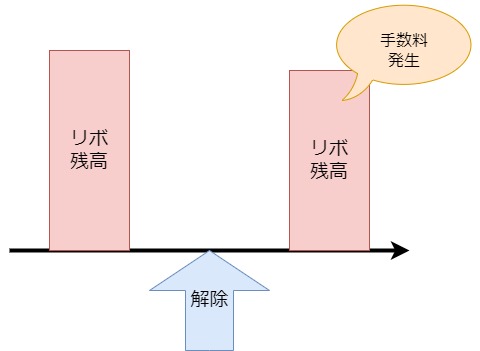

もし、まるごとフラットリボに設定されている場合は、「フラットリボの登録を解除する」を選択して解除しましょう。

ちなみに、まるごとフラットリボを解除しても、既にリボ払いとして処理されてしまった取引は、元の一括払いに戻すことはできません。

つまり、残高がゼロになるまで手数料はかかり続けるのです。対処方法は次の項目で説明します。

また、黄色矢印で示している部分が、0円でなかったら、これだけスキップリボを利用しています。

その場合、画面を少し下へ動かすと「リボ利用状況」があるので、リボ残高合計を確認してください。

ここまでの操作で、あなたのPayPayカードが「まるごとフラットリボ」や「これだけスキップリボ」になっていかどうかが分かります。

まるごとフラットリボを確認すると、「5,000ptのPayPayポイント付与」と魅力的なキャッチコピーがあります。

これは、まるごとフラットリボの登録を促すキャンペーンです。2022年6月から終了日未定で行われています。

まるごとフラットリボ(自動リボ払い)を利用したくないときは、キャンペーンの誘いに注意しましょう。

PayPayカードがリボ払いになっていたときの対処方

一度リボ払いになったら、1回払いに戻すことはできません。また、まるごとフラットリボ(自動リボ払い)の解除をしても、それまで利用したリボ残高には手数料がかかります。

どうしても手数料はかかってしまうため、リボ利用額をまとめ支払って、できるだけ手数料の支払いを少なくすのがおすすめの対処法です。

一括返済する

PayPayカードのリボ残高を一括返済すれば、手数料を最小限にとどめられます。貯金などを使ってまとめて返せるのであれば、一番良い方法です。

一括返済する方法は、以下の通りです。

- 会員メニューの「リボ管理」にアクセス

- 「リボ残高おまとめ払い」を選択

- 「全額おまとめ払い」を選択

- 「確認画面へ進む」をタップ

- 「申し込む」で手続き完了

PayPayアプリや会員メニューから手続きしてください。

繰り上げ返済する

リボ残高が多く、一度にまとるのが難しいときは、一部をまとめて返済する方法があります。

繰り上げ返済する方法は、以下の通りです。

- 会員メニューの「リボ管理」にアクセス

- 「リボ残高おまとめ払い」を選択

- 「繰り上げしたい金額」を入力

- 「確認画面へ進む」をタップ

- 「申し込む」で手続き完了

こちらも、PayPayアプリや会員メニューから手続き可能です。

PayPayカードのリボ払いの手数料と支払い例【シミュレーション】

PayPayカードに限らずリボ払いには手数料がかかります。また、PayPayカードのリボ払いの仕組みついても解説します。

PayPayカードに限らずリボ払いには手数料がかかります。また、PayPayカードのリボ払いの仕組みついても解説します。

手数料

PayPayカードのリボ払いの手数料率は、実質年率18%です。他のクレジットカードでは15%が多いので、高めの設定になっています。

手数料は、毎月末日のリボ利用残高に対してかかってきます。

例えば、末日のリボ利用残高が5万円あれば1ヶ月あたりの手数料は750円です。計算方法は次の通りです。

リボ残高5万円×18%÷12=750円

12で割っているのは1ヶ月あたりにするためです。なので、1ヶ月間の手数料は1.5%と考えることもできます。

一回あたりの支払い額

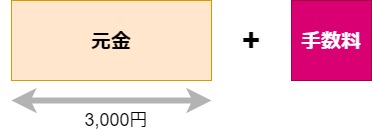

PayPayカードでは、毎月の支払額を3,000円(リボ残高が20万円以下の場合)で設定可能です。

1回あたりの支払い額を3,000円とした場合、実際の支払額は「3,000円+手数料」です。

専門的な言い方をするとPayPayカードの支払い方法は「元金定額」と呼びます。リボ残高が少なくなれば手数料の支払いも少なくなるのが特徴です。

リボ払いを選択したら、毎月毎月、リボ残高がゼロになるまで「設定した金額+手数料」を支払い続けることになります。

元金定額について詳しく知りたいときは、元金定額払いは元金は一定額で減る!を参考にしてください。

PayPayカードリボ払の実際の支払い例【シミュレーション】

次のケースで支払いをシミュレーションしてみましょう。

- 3月1日に100,000円分の商品をリボ払いで購入

- 毎月の支払い額設定:10,000円

- 実質年率:18.00%

- 締切日:末日

- 支払日:翌月27日に口座振替

| 3月 | リボ払い利用額 | 100,000円 |

| 締切日の利用残高 | 100,000円 | |

| 4月 | 手数料 | 100,000円×18%÷12=1,500円 |

| 27日の支払い額 | 11,500円 | |

| 当月締切日の利用残高 | 90,000円 | |

| 5月 | 手数料 | 90,000円×18%÷12=1,350円 |

| 27日の支払い額 | 11,350円 | |

| 当月締切日の利用残高 | 80,000円 | |

| ~~~ | ||

| 12月 | 手数料 | 20,000円×18%÷12=300円 |

| 27日の支払い額 | 10,300円 | |

| 当月締切日の利用残高 | 10,000円 | |

| 翌年1月 | 手数料 | 10,000円×18%÷12=300円 |

| 27日の支払い額 | 10,300円 | |

| 当月締切日の利用残高 | 0円 | |

※手数料は参考値です。実際は月の日数によって変わります。

※27日の口座振替も土日祝日の場合、翌営業日です。実際に支払うときは注意してください。

このケースでは、10ヶ月でリボ払いが終わります。また、トータルの手数料は8,250円です。

このシミュレーションは、追加でリボ払いを利用しないケースです。リボ利用残高があるのに、追加でリボ払いをしてしまうと、返済期間はさらに長くなります。

【注意】PayPayカードのリボ残高が減らないケース

PayPayカードは、最小の支払いが月々3,000円+手数料で済みますが、これは注意してください。

とはいえ、この場合、残高がゼロになるまでに、5年7ヶ月もかかってしまいます。しかも、手数料の総額は10万円を超えています。

リボ残高に対して、少ない金額の支払いのままだとリボ残高はなかなか減りません。

リボ払いは、手軽に何度も利用できるから使い方を間違ってしまうとやばいです。

詳しくは、≫リボ払いがやばいのはなぜ?経験者にしか分からない本当の理由で。。。

PayPayカードのリボ払いに気づかないとどうなる?

PayPayカードには、

PayPayカードには、

- 自動的にリボ払いなる「まるごとフラットリボ」

- 利用額の全額または一部を後からリボ払いに変更できる「これだけスキップリボ」

があります。

自動的にリボ払いになっていると知らないまま続けてしまうとリボ残高が大きな額になってしまいます。

PayPayカードの前のYahoo!カードですが価格.comには

支払いが勝手にリボ払いになっており、気付いたのは1年以上経ってからでした。

気付いたきっかけは、利用可能額が上限に当たっているとの通知が出て、調べてみると支払い残額が90万以上…出典:価格.com

このようなレビューもありました。

しかも、知らなかったでは済まされません。再びPayPayカードの規約をチェックすると

本会員は、速やかに当該カードの利用明細の内容を確認するものとします。なお、当社が会員サイト上に表示した後1週間以内に本会員からの申出がない限り、利用明細の内容について承認されたものとします。

このようになっているのです。すでに承認しているので抗議をしても変わることはないでしょう。

もし、リボ払い残高が100万円にもなると、場合によっては、完済まで気が遠くなるような時間が必要です。

詳しくは、リボ払い100万円の返済には何年かかる?【利息や早期完済のコツ】

を読んでみてください。

PayPayカードリボ払いのQ&A

PayPayカードのリボ払いはやばいですか?

PayPayカードのリボ払いについて「やばい」という表現は、利用状況や個々の経済状態によって変わるかもしれません。

PayPayカードのリボ払いは、月々「3,000円+手数料」の支払いで大きな購入ができる利便性がありますが、長期に渡る高い利息負担が伴います。

PayPayカードでリボ払いをするときは、手数料負担、返済期間、そしてあなたの返済能力を十分に考慮することが大切です。無計画なリボ払い利用は、家計の負担を増やす可能性があります。

PayPayカードのリボ払いが解除できないのはなぜ?

まるごとフラットリボの解除は、PayPayアプリや会員サイトから手続きできます。

そのため、「解除したのに解除できていない」と思い違いをしている可能性が高いです。

PayPayカードは初期設定がリボ払いですか?

PayPayカードの規約にもあるように、リボ払いを指定したり、まるごとフラットリボ(自動リボ払い)を設定しない限り、基本は1回払いです。

不安な場合は、PayPayアプリや会員サイトのリボ管理画面にアクセスし、確認してみましょう。

ちなみに、管理画面のショッピングリボを見ると、「現在のお支払いコース」に金額が表示されています。

これは、支払いがリボ払いに設定されているわけではありません。

イメージは、5,000円が設定されていますが、最小は3,000円で、1,000円単位で設定できます。

これをみて「初期設定がリボ払いになってる」と心配しないでください。

まとめ

PayPayカードでは規約を読む限りでは「勝手にリボ払いになる」ことはないと考えられます。原因はキャンペーンやリボ払いの案内で設定しまった可能性が高いです。

後から気づいたとしても、規約を盾に跳ね返されてしまうでしょう。そのため、PayPayカードが届いたら、「自動リボ払いに登録していないか?」をを会員メニューでチェックするようにしてください。

また、PayPayカードを利用しているときも、リボ払いの変更を勧めてくる場合があります。1回払いできるのであれば、リボ払いは利用しないのが賢明です。手数料もかからないので。