毎月返済をしているのにリボ残高50万円が減らないのはなぜ?

学生時代の僕の後輩がこんなことを言っていました。「これ以上リボ払いをしない!」と決めて返済に集中しているのに残高が思ったように減らないと不安になりますよね。

後輩のリボ残高は50万円程でした。なぜ、減っていないのかを検証してみると驚きの結果が分かりました。そして、リボ残高を減らすためのアドバイスしました。

今、リボ払いの返済で困っている人はぜひ参考にしてください。

リボ払いの返済…どうしよう?

リボ払いでも毎月の返済額を減らせる方法があります。

まずは無料の減額相談であなたの可能性をチェック

\1分で匿名相談/≫【無料】いくら減額できるか調べてみる![]() 専門家への無料相談付

専門家への無料相談付

減額相談![]() は法律の専門家の無料でアドバイスをきけるチャンス。やらなきゃ損するかも。

は法律の専門家の無料でアドバイスをきけるチャンス。やらなきゃ損するかも。

後輩のリボ残高がなかなか減らない原因は返済額だった!

後輩のカード会員サイトで残高と返済額を確認すると驚きの返済をしていました。

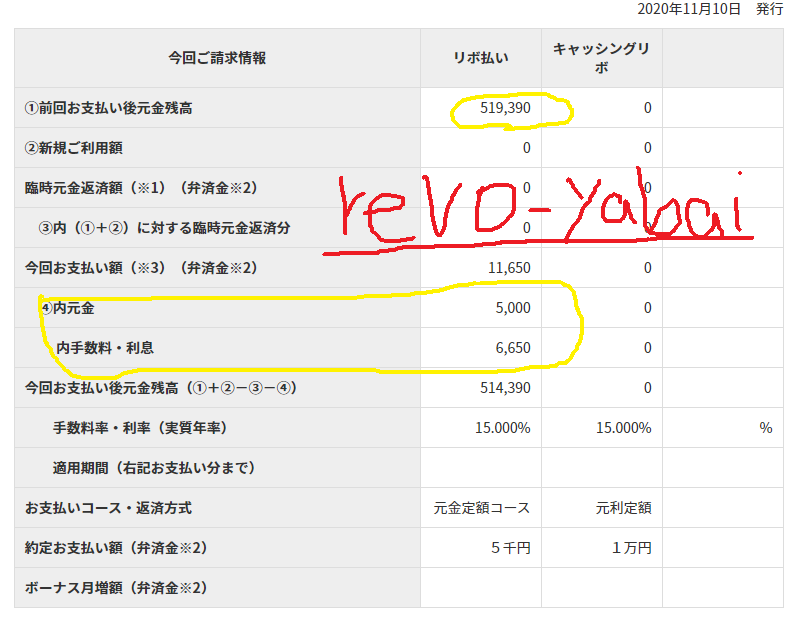

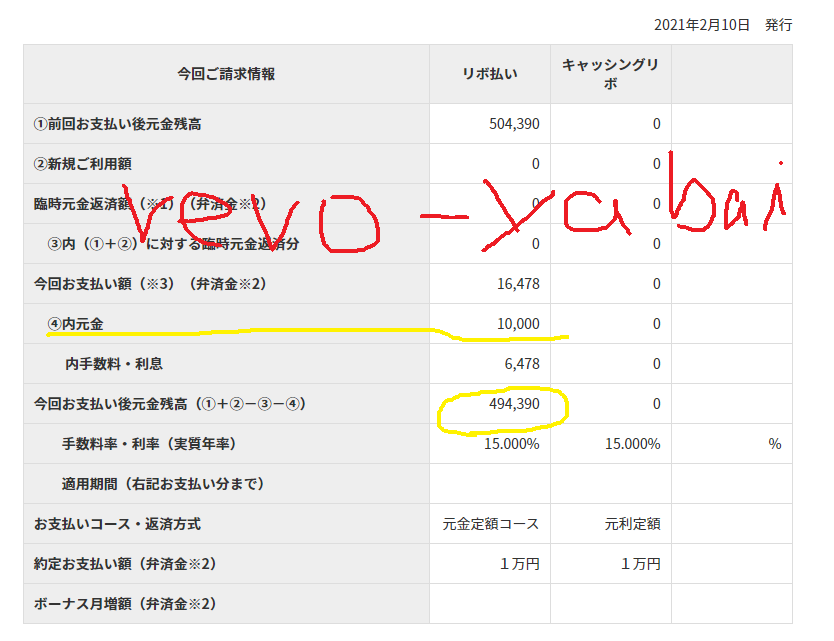

2020年11月の返済額は11,650円ですが、そのうち元金の返済は5,000円だけだったんです。なんと元金以上の利息を支払っていました。元金の返済がリボ残高に対して少ないから返済しているのに「なかなか減らない」と感じる原因でした。

毎月1万円以上返済していたのにリボ残高は毎月5,000円ずつしか減っていないわけです。このままの返済を続けていったら『リボ残高519,390円』が完済するのはいつになるのでしょうか?

そして、合計の利息はいくらになるのでしょうか?ここでシミュレーションしてみましょう!後輩が利用しているカード会社は元金定額だから、結果はこのようになります。

| 手数料率・利率(実質年率) | 15.0% |

| 返済にかかる期間 | 8年8ヶ月(104ヶ月) |

| 利息総額 | 340,392円 |

| 支払い総額 | 859,782円 |

なんと完済するまで9年近くかかってしまいます。しかも、利息も30万円以上も支払うことになるのです。

後輩にこの事実を伝えるとこんなことになるなんてまったく想像していなかったそうです。「そのうち終わるだろう」と思っていたようです。このままでは「そのうち終わる」なんてことはありませんよね?

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

リボ残高を減らすための解決策は元金の返済額を上げること!

僕が後輩にしたアドバイスはシンプルでした。

「元金の返済額を上げよう」

今の5,000円を倍の1万円にするだけでも全然違うことを説明しました。どれくらい変化があるのかでしょうか?『リボ残高519,390円』で再びシミュレーションをして確かめてみましょう。

| 手数料率・利率(実質年率) | 15.0% |

| 返済にかかる期間 | 4年4ヶ月(52ヶ月) |

| 利息総額 | 171,834円 |

| 支払い総額 | 691,224円 |

結果はこの通りです。元金の返済額を倍にしたので期間や利息は半分になりました。それでも、4年以上かかってしまいます。しかし、何も知らずに元金を5,000円ずつ返済するよりもましですよね。

後輩は毎月の生活を見直すことで元金の返済額を5,000円から1万円に変更しました。変更するのはカード会員サイトでできるでの簡単でした。しかし、変更することを知らなかったんです。

変更をしたことで残高は1万円ずつ減っていくようになりました。そして、もっと早く完済するために余裕があるときは臨時返済をするようにアドバイスしました。

後輩がいけなかったのは返済額の内訳を把握していなことです。多く払っているようでも利息が半分以上を占めるいる場合は珍しくありません。

ちゃんと返済しているのにリボ残高が減らないと感じるいるのであれば、会員サイトなどで確認してみましょう。

後輩はなぜリボ払い残高が50万円を超えてしまったのか【理由】?

後輩にリボ払いをしている理由を聞いてみると「リボ払いにすると便利」だと案内を受けたらしいです。さらに、リボ払いのリスクや手数料がかかることはあまり気にしなかったそうです。

後輩のようにリボ払いの仕組みを知らずにリボ払いをやってしまうのはリボ地獄の始まりです。実際に後輩残高が50万円を超えてしまって数十万円の手数料を払うところでした。

後輩は「リボ払いにすると3万円だった請求でも、5,000円ちょっとの支払いで済んだから便利だった」と言っていました。

それはそうです。残だが少ないうちは手数料も少ないから。得した感覚に陥ってしまったのです。以来、毎月リボ払いにをしてしまったのです。

そして、リボ残高が増えるうちに5,000円と少しの支払いが1万円超えるようになってしまいました。元金よりも手数料の方が多いという事態です。

まとめ

後輩のように後から大変なことになることを知らずにリボ払いにしてしまう人は多いんです。

やっぱりリボ払いはダメって義務教育で教えるべきよなぁ。ちょっと頭の弱い実の妹がリボ払いで美顔器買ってた事実を知ってから、とても他人事とは思えないのよ。我が子にはマネーリテラシー絶対身に付けさせたい。

— はらぺこ🐖1y1m (@bombomb_b_b_b) January 19, 2021

職場の先輩が、私の不正請求の話を聞いて不安に思ってチェックしたら5月から毎月A社のUSAから請求があったらしい。総額15,000円。

請求書がWEB発行で引き落とし金額しか見てなくて。リボ払いで毎月そんなに請求額が変わらなかったから全然気が付いてなかったらしい。

怖い…😱みなさんは大丈夫…?— きこ🌹♨️ (@kicosz5) January 18, 2021

金銭管理がホントに杜撰な人はクレジットで物買いまくるし、知らない間にリボ払いになってて気づいたら借金が膨れ上がっているケースはよく聞くね…総じて、収入と支出を把握できない人が借金しやすいと思うな~。

— やく。 (@yaku_tamu) January 18, 2021

このようにリボ払いの怖さを知らないで利用しているけっこういます。あなたは大丈夫ですか?

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。