リボ払いにした覚えがない!?知らないまま残高だけが増え続ける恐怖!

「クレジットカードを使っているのに、カード会社からの銀行引き落とし思ったよりも少ない」と感じている方はすぐに支払い方法を確認して下さい。

支払い方法が「リボ払い」になっている可能性があります。もし、リボ払いになっていればリボ残高が貯まって、しっかりと手数料まで払っていることになります。

カード会社に「リボ払いになっていることは知らなかった」と主張してもリボ残高や手数料がゼロになったり減額される可能性はほぼありません。

リボ払いに早く気づいて「今回はいい勉強をした」と思える程度で済めばいいですが、気づいたときにはリボ残高が何十万円にもなっていてどうしようもない場合もあります。

なぜ、知らないままリボ払いになっているのでしょうか?その原因についてこれから詳しく解説します。

クレカのリボ払いで、100万円の借金を作った経験があります。完済できましたが、ホントに大変でした。

僕のように「リボ払いで困る人を増やしたくない」と思い、リボ払いの盲点やワナをブログで発信しています。ブログのアクセス数は月間1万pv以上。

リボ払いを始めた理由や完済できたコツはこちらで紹介しています。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

知らないままリボ残高が増え続ける恐怖!

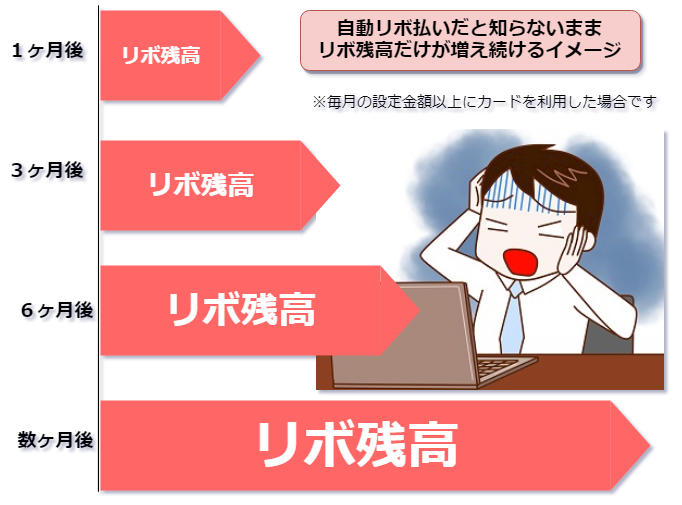

知らないままリボ残高が増え続ける例として「自動リボ払い」があります。自動リボとは毎月設定した支払い金額を超えたら、支払い方法がリボ払いに自動的に変更になるというものです。

例えば、自動リボ払いで毎月の支払い金額を5,000円にしていれば、クレジットカードで3万円分買い物をしてもと翌月の支払いは、「5,000円+手数料」で済みます。

カード会社によってリボ払い支払い方式や残高スライドなのかによって多少の違いはありますが、基本的には「設定金額と手数料」で支払いが済んでしまいます。

3万円から5,000円の元金を引いた25,000円はリボ残高として残ります。翌月も設定金額以上に買い物をすれば、残高はどんどん増えていきます。

【自動リボ払い】毎月5,000円の支払い設定でリボ残高が増えていくケース

| カードの利用額 | 支払い額 | リボ残高 | |

| 6月 | 30,000円 | ||

| 7月 | 20,000円 | 5,000円+手数料 | 25,000円 |

| 8月 | 10,000円 | 5,000円+手数料 | 40,000円 |

| 9月 | 8,000円 | 5,000円+手数料 | 45,000円 |

| 10月 | 10,000円 | 5,000円+手数料 | 48,000円 |

- 6月から自動リボ払いでクレジットカードを利用し始めた場合

- 10月末時点でのリボ残高は、48000円になっている

- リボ残高に対しては年率15%前後の手数料(金利)が請求される

支払い方法が自動リボ払い設定になっていることに気づかずにクレジットカードを利用していると、知らないままリボ残高が増え続けていくこともあります。

そして、気づいたときにはリボ残高が数十万円になっていることもあります。

早くリボ残高があることに気づいて、これ以上手数料がかからないようにするためには一括返済するしかありません。

しかし、一括返済できない場合はこのまま手数料を支払いながら返済しリボ残高が減っていくのを待つしかありません。

リボ払いにした覚えがないのにリボ払いになっている原因は?

あなたの同意を得ずにカード会社が勝手にリボ払いにすることは考えづらいことです。ただし、あなただけが一方的に悪いわけではありません。

なぜなら、カード会社もなんとかリボ払いにしてもらおうと魅力的なキャンペーンで、あなたに繰り返しリボ払いの案内をしてくるからです。

ポイントプレゼントなどカード会社の巧みな誘いに乗って、リボ払いのメリットやデメリットを十分に理解しないまま、支払い方法をリボ払いに変更してしまう可能性は十分にあります。

もちろん、カード会社はリボ払いの説明や注意喚起はしています。しかし、それでもよく分からないまま支払い方法をリボ払いにしてしまうことはあります。

具体的な原因として考えらるのは次の5項目です。

- 申し込み時に知らないまま自動リボに登録していた

- カード会社からリボ払いへの切り替えと知らずにキャンペーンに登録してしまった

- リボ払いなのにカード会社独特の言い方でリボ払いだとは気づかない

- 初期設定がリボ払いのクレジットカードだった

- リボ払い専用のクレジットカードだった

それぞれの原因を詳しく解説していきます。

①申し込み時に知らないまま自動リボに登録していた

クレジットカードを申し込むときカードを利用したときの支払い方法を選ぶ場面があります。つまり、「一括払い」または「自動リボ払い」のどちらにするかです。

必要以上にクレジットカードを利用しないためにも基本は「一括払い」にすべきですが、カード会社は特典をつけて「自動リボ払い」を選択してもらおうとしてきます。

例えば、「支払い方法を自動リボにすれば、ポイントをプレゼントします」などです。

一括払いを選択すると「本当に自動リボにしなくていいんですか?」と言う念押ししてきて、すぐに一括払いを選択できないようにしているカード会社もあります。

こんな場面で、「ポイントをくれるならリボ払いってよく分からないけどお得だよね」、「そこまで言うのなら自動リボ払いにするか」と言う具合に、自動リボ払いを選択してしまうこもあります。

②カード会社からリボ払いへの切り替えと知らずにキャンペーンに登録してしまった

クレジットカードを利用しているとポイントプレゼントキャンペーンと言って、リボ払いへ切り替えを案内してくることもあります。

通常は登録しているメールアドレスに案内を送ってケースが多いです。または、わざわざ電話をかけてきて、「リボ払いに変更しませんか?ポイントが増えますよ」と変更を迫ってくる会社もあります。

プレゼントとかキャンペーンとは言っても、申し込む条件としてリボ払いへの切り替えがあることが多いです。

もし、今利用しているクレジットカードで魅力的な案内があったら、リボ払いへの変更ではないか?確認して下さい。

過去にキャンペーンに申し込んでしまった覚えがある場合は、支払い方法を確認して下さい。自動リボ払いになっているかもしれません。

③リボ払いなのにカード会社独特の言い方でリボ払いだとは気づかない

カード会社は「リボ払いにしませんか?」とは言わずに、「お支払いの調整をすると支払いが毎月一定になりますよ」などという言い方をすることがあります。

「お支払いの調整」など言われると、カード会社が親切にしてくれているのかなという印象を持ってしまいますよね?しかし、これはリボ払いへの変更であり、しっかりと手数料がかります。

また、リボ払いのことをミニマムペイメントと呼ぶこともありますし、カード会社によってリボ払いの呼び方は様々です。

「マイペイすリボ」、「支払い名人」、「楽pay」などと呼ぶカード会社もあり、リボ払いだと気づかない場合もあります。

なので、一括払い以外の支払い方法は「手数料などが発生するのではないか?」、「リボ払いではないのか?」と疑った方がいいです。

④初期設定がリボ払いのクレジットカードだった

支払い方法は申し込みのときあなたが選択できるクレジットカードがほとんどですが、中には初期設定がリボ払いのクレジットカードもあります。

初期設定がリボ払いのクレジットカードにはファミマTカードがあります。

⑤リボ払い専用のクレジットカードだった

支払い方法がリボ払いしかないリボ払い専用のクレジットカードもあります。知らずに入会して利用してしまうと必ずリボ払いになってしまいます。

リボ払い専用のクレジットカードの特徴は通常のクレジットカードよりもポイント還元率が高かったり、年会費が無料になったりすることが多いです。

リボ払い専用のクレジットの例

- R-styleカード(ジャックス)

- アコムマスターカード(アコム)

- アプティ(オリコ)

- エブリプラス(三井住友カード)

- JCB EIT(JCB)

- Jiyu!da!(セディナ)

- テイルズウィーバーVISAカード(三井住友カード)

- 薄桜鬼VISAカード(三井住友カード)

リボ払い専用としっかり明記しているクレジットカードもありますが、リボ払い専用だとわかりづらいクレジットカードもあるので注意が必要です。

【対策】知らないままリボ払いにしないためには?

リボ払いにしないための対策は、

- クレジットカードの申し込みのとき必ず「一括払い」を選択

- 「一括払い」がない場合は「リボ払い専用」のクレジットカードを疑う

- どんなに魅力的なキャンペーンでもリボ払いや自動リボ払いへ変更の条件がないか確認する

- あなたの支払いを心配しているようでも、カード会社が損をするような支払い方法はないと思うべき

これらのことに気をつけてクレジットカードを作成し、利用しましょう。

商業施設などにある「○○カードセンター」のような窓口でクレジットカードを作るときも、案内の方がリボ払いを勧めてくることもあります。

そのようなときでもリボ払いにメリットがないと感じるのであれば、はっきりと断りましょう。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

こちらの記事もおすすめです。

こんな方はリボ払いに要注意!

知らないままリボ払いになっていたと後から気づいても取り消しはほぼできません。

特にこんな方はリボ払いになっている可能性があります。すぐに支払い方法を確認して下さい。

- 「リボ払いって何?」とよく分かっていない

- 毎月クレジットカードを使っているのに支払いが少ないと思っている

- クレジットカードが届いたときの支払い方法を確認していない

- 利用明細を確認したことがない

①「リボ払いって何?」とよく分かっていない

リボ払いとは毎月の支払額を一定にして支払いをする方法です。クレジットカードの利用額が大きくなっても、毎月の負担が軽くなるのが大きなメリットです。

しかし、リボ払いには残高に対して年率15%前後手数料がかかります。リボ残高が大きくなれば、手数料の額も大きくなり、支払いは長期します。これがデメリットです。

リボ払いを簡単に説明するとこのようになりますが、よく分からない場合はリボ払いにするのは止めましょう。

実際に「よく分からないままリボ払いを利用しているはいるんだな」と思ったことがあります。

レジでならんでいるとき、前の人がクレジットカードを出して「リボ払いで」と言って、支払いをしていました。

レジをしている店員さんが「リボ払いでいいんですね?」と確認すると…

その人は「え!?リボって何ですか?」と聞き返していたんです。

僕は「この人本当にやばいだろ」とこのとき思ってしまいました。

毎月クレジットカードを使っているのに支払いが少ないと思っている

毎月クレジットカードを使っているのに「なんだか支払額が少ない」と思ったことはありませんか?

「クレジットカードってこんなものなの?まぁいっか」と確認もしないとリボ払いになっている可能性が非常に高いです。

このような方は利用明細も確認したことがないはずです。それに、支払い方法の確認もしたとこがないでしょう。

僕は毎月クレジットカードの明細をインターネットで確認するようにしています。支払い方法もそれぞれの明細の横などに、「一括」であることを確認しています。

増えすぎたリボ残高に気づいてからではもう遅いことも!

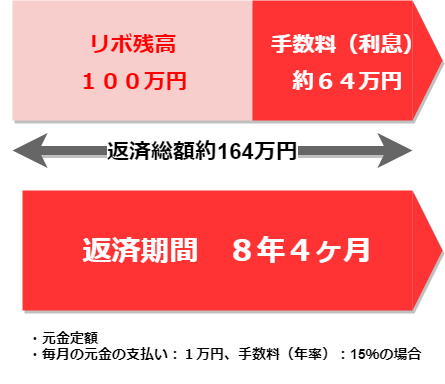

クレジットカードのリボ払いの手数料は年率15%前後でかなり高額です。返済方法や毎月の返済額にもよりますが、「100万円のリボ残高に対して60万円以上」の手数料を支払うこともあります。

リボ払いになっていることにようやく気づたときには、すでに限度額いっぱいのリボ残高になっていることもあります。

そのとき「利用した額は支払う。しかし、リボ払いになっていることを知らなかったから手数料を支払いたくない」とカード会社に主張しても、あなたの話を受け入れてくれる可能性は低いです。

カード会社は利用額と手数料を必ず請求してきますし、支払いが滞れば督促の手紙や電話があるようになります。カード会社からの請求に逃れることはできません。

「自分は悪くないから」と督促を無視し続ければ、クレジットカードは強制解約になり、一括請求されることもあります。

本当に知らなかったでは済まされないです。支払い方法や利用明細の確認をすれば気づけるので、カードの会員サイトなどをマメにチェックしましょう。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。