こんにちは、オクムラです。

私が以前勤めていた職場の先輩のNさんはクレジットカードのリボ払いが払えず、カードが利用停止、そしてカード会社から利用料やリボ残高を一括請求されどうしようもなくなりました。

Nさんは普段から気前が良く、飲みに行ったりするといつもおごってくれて、仕事について熱く語るような面倒見が良い先輩でした。その反面自己主張が強く、いつも見栄を張っていないと落ち着かないような性格もあり、付き合いづらかったです。

結局、Nさんはクレジットカードの支払いができず、消費者金融からもお金を借りていたようで、それが会社にバレて会社を辞めることになりました。

私が勤務して会社は営業会社でお客さんから商品の代金を受け取って、会社に収める仕組みにでした。なのでお金をの扱いには厳しく、社員が消費者金融などからお金を借りることは「横領の原因になるから」という理由で禁止でした。

クレジットカードのリボ払いが原因で借金が増えてしまい、会社まで辞めることになったNさんのように、リボ払いが払えずどうしようもない事態になることは身近にありますね。

もし、クレジットカードのリボ払いが払えないと他にはどんな事態が起こるのでしょうか?

対処できなければどんどん深刻な事態へと陥っていきます。今回は、まだあなた自身でなんとかできるところから、もうあなた自身ではどうしようもできなくなると言う最悪の事態まで、順を追って解説していきたいと思います。

この記事をお読みいただく上での確認事項

- この記事で例示している解決の結果は、借入条件・取引状況により個人差があります。必ず例示のような結果になるとは限りません。参考例として読んでいただければ幸いです。

- 当サイトでは借金問題解決の第一歩として「借金無料減額診断」をお勧めしております。診断の結果、実際に借金を減額するための手続きには、弁護士や司法書士との面談が必要です。

リボ払いの返済…どうしよう?

リボ払いでも毎月の返済額を減らせる方法があります。

まずは無料の減額診断であなたの可能性をチェック

\1分で匿名診断/≫【無料】いくら減額できるか調べてみる![]() 専門家への無料相談付

専門家への無料相談付

減額診断![]() は法律の専門家の無料で相談できるチャンス。やらなきゃ損するかも。

は法律の専門家の無料で相談できるチャンス。やらなきゃ損するかも。

先に、手順や中身を詳しく知らなきゃ不安なときは、

【借金減額診断】の流れや相談内容とは?リボ残が100万円になった僕の事例

を読んでみるのがいいかも。3分ほどで読めます。

目次

クレジットカードが利用停止になる

リボ払いも含めてクレジットカードの利用料の支払いが期日までにできない場合、最短で翌日からクレジットカードは利用停止になり、使えなくなります。

もちろん、すぐに支払いをすれば利用できるようになりますが、すぐに利用再開にはなることはないです。カード会社によりますが、支払い確認後5営業日からなど1週間ほどは利用停止期間があります。

延滞損害金が発生

延滞損害金はカード会社によっても異なりますが、年率20%になっていることが多いです。リボ払いの手数料が15%前後でも相当高いのに、それよりももっと高い利率になっています。

督促の電話がある

支払いが確認できない場合、カード会社から督促の電話がかかってきます。

内容は「いつまでに支払いができますか?」ということです。支払日が確認できあなたが支払いをすれば、督促の電話は止まります。

支払いが難しい場合は、ここで「支払いの相談をする」のもひとつの手です。支払額が変わることや延滞損害金が下がることはまずありませんが、あなたが悪質な滞納者ではないことをアピールする機会でもあります。

督促の電話を無視し続けると、勤務先に電話がかかってくることもあります。もちろん、「あなたが支払いを滞納していること」を伝えるようなことはありません。

しかし、業務とは関係がない電話があったということで、職場の方から何か疑念を持たれる可能性があります。

ちなみに、冒頭のN先輩はこのような電話で「借金の督促」だと感づかれました。小さな会社で過去にも同じような社員がいたりすると、このような事態に気づくのが早い会社もあります。

督促状が届く

督促状は「期日までに支払いをして下さい。支払いができなれば裁判になる可能性もある」などと記載していることが多いです。

督促状が届いた時点で、家族に「滞納」していることが判明するこもあります。一度だけだったら、「うっかり支払いを忘れていた」など言い訳もできます。

しかし、何度もカード会社から督促状が届けば、さすがに「何か深刻な事態になっているのでは?」と気づかれる可能性も否定できませんね。

無視し続けると毎日督促の電話がある場合も

督促の電話や督促状を無視し続けると毎日電話がかかってくるようになります。毎日督促ので電話があれば、あなたの仕事にも影響しますね。

仕事の中に電話がかかってきて、その場を離れて電話に出るようなことが、毎日あれば職場の人達からもいいように思われないでしょう。

2ヶ月以上の滞納で信用情報がブラックになる

カード会社によって多少に違いがありますが、支払いを2ヶ月以上滞納すれば、あなたの新情報はブラックになります。具体的には「異動」と記録され、この記録が消えるまでクレジットカードの新規作成やローンが組めない可能性があります。

「異動」と言う記録は滞納したお金を収めても消えることはありません。一度付いた記録は最低5年間は消えることはありません。

強制解約で一括請求される

カード会社によっても違いがありますが、早ければ滞納から1ヶ月半で強制解約になることもあります。強制解約まで3ヶ月くらい待ってくれるカード会社もあるようですが、強制解約になればかなり深刻な事態と言えるでしょう。

怖いのがリボ払いの残高が一括請求になることです。もし、リボ払いの残高が100万円あれば、これを一回で支払うように請求がきます。

強制解約になればあなたはそのカード会社の会員ではありませんので、「一括で払うのは難しいから分割にして欲しい」など、カード会社に相談をしようとも応じてはくれなくなるでしょう。

ちなみに強制解約後は債権回収業者から督促を受けるようになります。

裁判から財産の差し押さえに!

滞納から半年経過すると最悪の事態が訪れる時期です。

裁判所から支払い督促申し立て書が届きます。難しいことが書かれていますが、「滞納しているお金を払ってください」とこれまで同じ要求です。

この時点でカード会社と和解できるチャンスがありますが、この交渉はあなた一人では無理なので弁護士になどに依頼する必要があります。

最終的には給与の差し押さえや口座の凍結になる

裁判所からの要求も無視し続ければ、あなたの給与が差し押さえられたり、銀行口座からお金が引き出せないようになります。

もちろん、給与の全額が差し押さえになるわけではありませんが、日常生活に支障が出るのは間違いありません。正直言ってここまでくることは稀だとは思うし、ここまで無視できるような精神力がある方はいないと思います。

しかし、最終的には給与や財産を差し押さえられ、支払いに充てられると言うことを覚えておいて欲しいです。

決して、リボ払いの支払いから逃れらることはない!

最初は払えると思って安易に始めたリボ払いですが、残高が知らないまま増えてしまって払えなく事態も有り得ます。

そして、どんなに払えない状態になったとしても、支払いから逃れられることはありません。なので、カード会社から訴えられたり、差し押さえになる前に対処すべきです。

ここまで行かなくても、冒頭のN先輩はリボ払いが支払えなくなり、借金までもがばれてしまい会社をクビになり仕事まで失ってしまいました。

会社や家族に借金がバレる前にやれることは弁護士に相談して、支払いの交渉や借金の減額をしてもらうことです。任意整理という手続きをすれば、誰にも知られることなく借金の解決ができるようになります。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額診断をしたあと専門家に無料で相談できます。

\専門家へ無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※減額診断をきっかけにリボ払いの手数料(利息)をゼロにできた体験談↓

≫リボ払いを救済制度で減額した【体験談】デメリットだと感じたことは?

3分ほどで読めます。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

こちらの記事もおすすめです。

流れを知ってからやってみたいんだけど。

弁護士(司法書士)事務所によって多少違いがありますが、減額診断・シミュレーターの流れはこんな感じです。

- 借金減額診断サービスにアクセス

- 診断に必要な質問に答える

- メールが届く

- 電話で相談

ちなみに、減額診断はいろんな弁護士(司法書士)事務所が行っています。YouTubeやインスタでもCMをよく見かけますよね。

正確な診断を得るには、次のような実績が多い事務所から選ぶのが安心ですよ。

【弁護士法人ライズ綜合法律事務所】:法律相談実績が20万件以上。借金問題の解決実績は5万件以上。

代表の田中弁護士は、弁護士会の「クレサラ電話相談」を担当するなど無料相談の経験も豊富。

【弁護士法人ユア・エース】:借金相談実績34万件以上。

代表の正木弁護士は、フジテレビやテレビ東京などメディアへの出演実績もある。

【司法書士 渋谷法務総合事務所】![]() :債務整理や過払い金返還業務など借金問題解決に向けて、全国で相談会を実施。

:債務整理や過払い金返還業務など借金問題解決に向けて、全国で相談会を実施。

もし、どこで減額診断をするか迷っているときは、この中から1つ、2つ選んで試してみるのもありです。

診断や相談は無料なので、あなたに合った解決方法が分かりますよ。

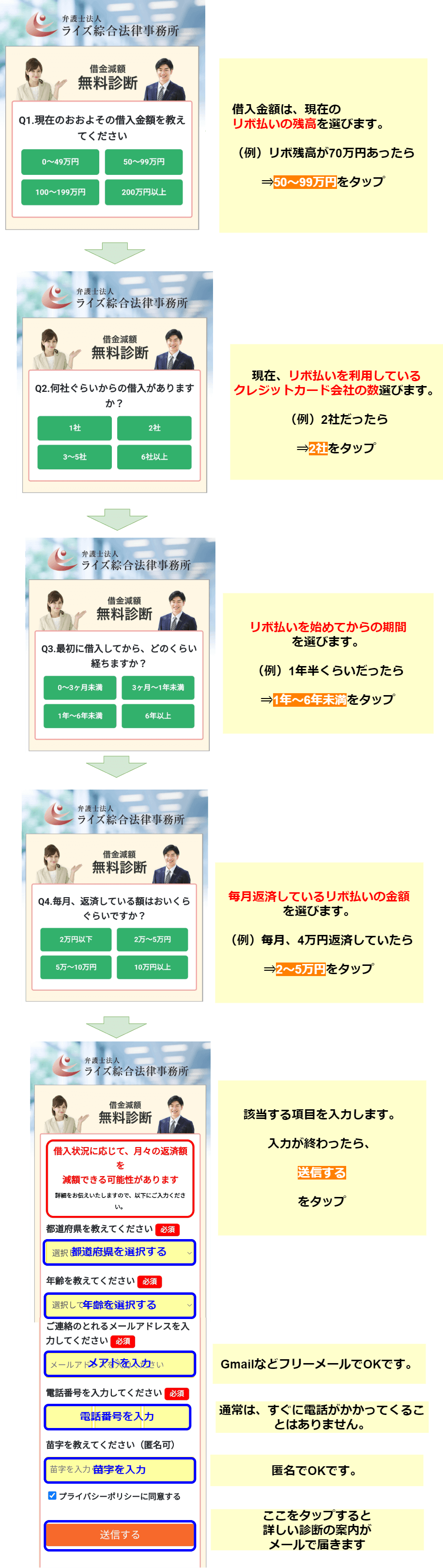

ちなみに、【弁護士法人ライズ綜合法律事務所】の流れを図解するとこんな感じです。

診断後の無料相談では、デメリットも丁寧に教えてもらえるので、初めてでも安心ですよ。

以上、ダイジェスト解説でした。

もっと詳しく減額診断の流れや中身を知りたいときは、僕が体験した【借金減額診断】の流れや相談内容を解説|本当に無料だった?を参考にしてください。

診断から相談までは気軽にできますが、実際にリボ払いを減額するにはリスクがあることも分かります。