リボ払いの危険水域をレベル別に解説!安全なのはどの領域?

クレジットカードのリボ払いは「よく分からず利用すると危険だ」と言われていますね。

僕はリボ払いを利用し過ぎてリボ残高が100万円になってしまった経験があります。このときは本当に自分自身が追い込まれてしまった感覚になって、「リボ払いを安易にするのは危ないな」と実感しました。

とは言ってもリボ払いは最初から危険というわけではありません。リボ払いを利用することに抵抗が無くなって、いつの間にかリボ残高が増えて行くことが危険なんです。

リボ払いはどこまでが安全でどこからが危険水域になるのでしょうか?段階ごとに詳しく解説してきます。

この記事をお読みいただく上での確認事項

- この記事で例示している解決の結果は、借入条件・取引状況により個人差があります。必ず例示のような結果になるとは限りません。参考例として読んでいただければ幸いです。

- 当サイトでは借金問題解決の第一歩として「借金無料減額診断」をお勧めしております。診断の結果、実際に借金を減額するための手続きには、弁護士や司法書士との面談が必要です。

リボ払いの返済…どうしよう?

リボ払いでも毎月の返済額を減らせる方法があります。

まずは無料の減額相談であなたの可能性をチェック

\1分で匿名相談/≫【無料】いくら減額できるか調べてみる![]() 専門家への無料相談付

専門家への無料相談付

減額相談![]() は法律の専門家の無料でアドバイスをきけるチャンス。やらなきゃ損するかも。

は法律の専門家の無料でアドバイスをきけるチャンス。やらなきゃ損するかも。

目次

リボ払い危険水域レベル1:一度だけリボ払いにして、残高がゼロになるまで利用しない

リボ払いはお金がどうしても足りないときだけで利用して、残高がゼロになるまで次のリボ払いをしないのであれば安全だと言えるでしょう。

また、お金に余裕があるときは多めに返済をしてできるだけ早くリボ残高をゼロにしてしまうのが理想的です。

例えば、3万円のテレビを買いたいが一括で払う余裕がないとき、リボ払いで買うのも有りでしょう。もちろんリボ手数料はかかりますが、毎月1万円ずつ支払う設定にしておけば、3ヶ月程で支払いが終わります。

お金が貯まるまで我慢すべきだと言う声もありそうですが、日常生活ではどうしても必要なものもありますよね。

なので、緊急時に一度だけリボ払いにして、残高がゼロになるまでは絶対に再利用しないようにするのがリボ払いで危険状態に陥らない方法です。

リボ払い危険水域レベル2:リボ残高があるのにまたリボ払いを利用してしまう

まだリボ残高が残っているけど、どうしても必要なものだからと自分に言い訳をしてリボ払いを再び利用してしまう…このようになると危険水域に入ってしまったと言わざるを得ないでしょう。

もし、残高があるうちに再びリボ払い利用するようなことがあれば、それは止めておくのが懸命な判断です。恐る恐るやっていたリボ払いに慣れてしまうと、歯止めが効かなくなってしまいます。

リボ払い危険水域レベル3:リボ払いを利用するのが当たり前になってしまう

初めてのリボ払いは抵抗があると思います。しかし、意外に簡単できてしまって支払いが楽になるのでリボ払いは便利だなという錯覚に陥ってしまいます。

リボ払いをすることに慣れてしまうと、リボ払いをするのことが当たり前になります。リボ払いにしてしまえば「自分に買えないものはない」と勘違いしてしまうようにもなるからとても危険です。

僕の場合はクレジットカードで支払いをしていた携帯電話代もリボ払いに変えていきました。

携帯電話代は毎月1万円くらいでしたが、「リボ払いにすることで携帯電話代が1万円浮いたから、1万円は現金で使っても大丈夫」と思って使っていたことがありました。

これはリボ払い中毒ですよね。自分の意思以上にリボ払いの誘惑が強くなっているんです。

ここまでくるとリボ払いを止めよう思ってもやめられないのでかなり危険な状態です。

参考記事⇒リボ払いが危険でやばい理由!実体験を元に6つにまとめてみた!

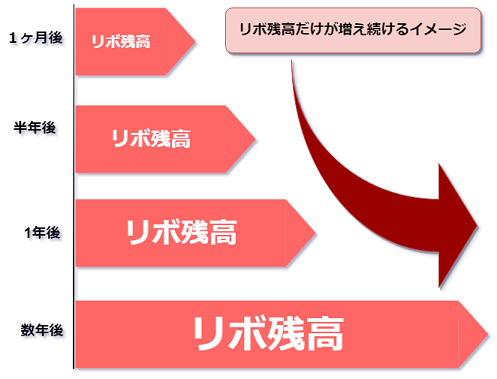

リボ払い危険水域レベル4:リボ残高が減ることなく増え続けている

リボ払いが日常的になってくると毎月の返済額より多くリボ払いを利用するようになってきます。

このようにリボ残高が増え続けていくことになります。

僕はリボ残高が増えていっても「そのうち返せるだろう」と考えてしまってあまり気にしていませんでした。リボ残高が増えることよりも毎月の支払い額だけが気になっている状態でした。

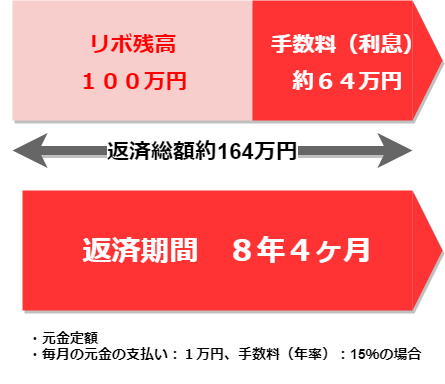

ちなみにリボ払いは限度枠いっぱいまでいけば止まります。僕が使っていたクレジットカードは100万円までリボ払いができましたが、限度枠いっぱいになりリボ払いができなくなりました。

ここまでくると返済が終わるまでの手数料だけも恐ろしい額になっています。

この図はリボ残高が100万円になったときの手数料の例です。100万円に対して64万円も手数料を支払うことになるんです。調子に乗ってリボ払いを使いすぎると怖いです。

参考記事⇒リボ払い残高が100万円になったときの利息(手数料)がやばい!

リボ払い危険水域レベル5:手数料や返済額が増えすぎてリボ払いの支払いが厳しいと感じるようになる

最初は手数料も少なく負担をあまり感じずに毎月の返済ができます。しかし、リボ残高が増えていくと毎月の返済額も増えていきます。

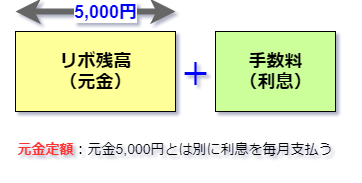

僕が利用していたクレジットカードは一定のリボ残高と手数料を毎月返済する仕組みでした。元金定額という返済方法です。

イメージとしてはこの図のような感じです。5000円一例で、僕は毎月の元金の支払いを1万円に設定していました。

最初は1万円ちょっとで毎月の支払いが済んでいましたが、残高が増えていくと毎月の2万円を超えるようになりました。毎月の支払いが倍以上になってしまい返済が厳しいと感じるようになってきました。

もし返済を滞納してしまうとさらに遅延損害金などカード会社から請求され負担はもっと増えていきます。

なので、毎月の返済が厳しいと感じるようなったら危険水域レベルが最大値近くまで行っていると考えていいでしょう。

参考記事⇒クレカのリボ払いが払えなかったらどうなる?利用停止から一括請求になる最悪の事態とは?

リボ払い危険水域レベル6:リボ払いの返済のために他から借金をしてしまう

「毎月のリボ払いの返済が増えて大変。そろそろお金のを使い方を見直してリボ払いを止めよう」と考えて行動できれば、危険水域から脱出できる可能性があります。

しかし、毎月の返済が増えてもカードローンや消費者金融から借金をして返済に充てるようになることもあります。または、他のクレジットカードを使ってリボ払いをしてしまう。

こんなことをしていたら多重債務者になってしまい自己破産に繋がる可能性が高いです。

「リボの返済ために他から借金をしている、他のクレジットカードでリボ払いをしている」もしこのような状態に陥っているのであればあなた一人で解決するのは難しいです。

弁護士などの専門家に借金の減額や支払い回数の交渉を相談するのが最善の策になります。

行き着く先はカード会社への支払いを滞納してブラックリストへ

危険水域を超えて行き着く先は支払いを滞納して、ブラックリストに載ってしまうことです。ブラックリスト載ってしまえば、クレジットカードは解約になって、リボ残高は一括請求される可能性が高いです。

支払いができなければ財産や給与の差し押さえなども考えられます。あなたの日常生活にも大きな影響が出てきます。

あなたの今のの危険水域レベルはどこですか?このままリボ払いを続けて将来が不安なのであれば適切な対処をすることをお勧めします。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

こちらの記事もおすすめです。