リボ天が続くのが危険な理由とは?返せなくなる前できる対策も分かる

リボ払いの利用枠がいっぱいになる「リボ天」。この状態が続くと危ないんですよね。あとからリボ払いに変更しようと思ってもできなくなって、支払いができない事態になります。

僕にも同じ経験があります。いつものように「今月もお金を使いすぎたから、またリボ払いにしよう」と思い、クレジットカードの会員サイトで一括払いをリボへ変更しようとしましたが、リボ払いの変更ができない事態になりました。

さらに、僕は「リボ天」に気づかずに、「え!?、まだ枠はあるはずだけど」思っていたんですよね。

この記事で、「リボ天が続くと危険な理由やなぜリボ天に気づかなかったか」を僕の経験をもとにまとめました。最後に、リボ天を解決する方法もあるので参考にしてくださいね。

リボ天状態が続いてまうとなぜ危険?【3つの理由】

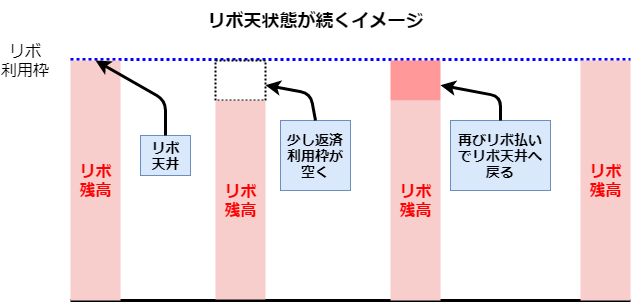

リボ天とはリボ払いを使い過ぎて利用枠いっぱいなることです。残高が十分に減らなうちに、またリボ払いを利用してしまうとリボ天が続きます。こんな状態になっていませんか?

こんな感じでリボ払いを使うのは危ないと僕は思います。理由は3つ。

リボ天が続くのが危険な理由その① 手数料を永遠に払い続けることになる!

リボ天井が続くと言うのはリボ残高が減らない状態です。つまり、手数料を永遠に支払い続けることになります。

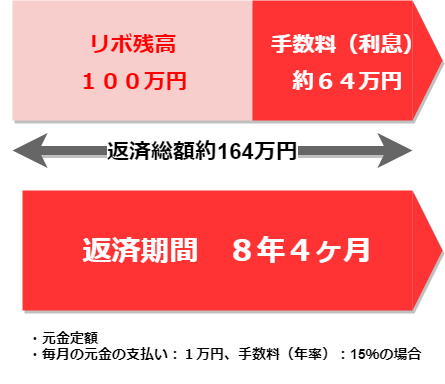

リボ払いの手数料は残高に対して年率で15%もかかります。もし、100万円のリボ残高でリボ天状態が続く場合、毎月の手数料は1万2500円をずっと支払い続けることになるんです。

計算は「100万円×15%÷12ヶ月=12,500円」です。リボ天状態で毎月支払いができているとは言っても、1万円以上は手数料。かなりもったいないです。

リボ天が続くのが危険な理由その② 他のクレジットカードが利用停止になることも

もし、あなたが複数のクレジットカードを持っている場合、リボ払いをしていないクレジットカードに利用停止になる恐れがあります。

クレジットカード会社はCICなどの個人信用機関の情報をみることで、他社の利用状況も確認することができます。

分かりやすく説明するために、

- リボ払いをしているクレジットをA社

- リボ払いをしていないクレジットカードをB社

と仮定します。

B社はCICの情報であなたがA社にリボ払いをしていて、さらにリボ天井だと知ることができます。

リボ天井状態が続いている知ったB社は、あなたとクレジットカードの契約を継続するのは危険だと判断して、利用停止の措置を取る可能性もあります。

リボ天井が続くのが危険な理由その③ クレジットカードの支払いができない

もし、リボ払いの利用枠を超えてしまったら、超えた分は一括払いになります。一括払いになったら、期限までに支払いができない事態になります。

もちろん、支払いができなければカード会社から「支払いをお願いする」電話やはがきが届いて大変です。さらに、延滞金も請求されるので、支払い額はさらに増えてしまいます。

支払いができないとどうなるかは、クレカのリボ払いが払えなかったらどうなる?利用停止から一括請求になる最悪の事態もという記事で詳しく説明しています。

https://revo-yabai.net/revo-haraenai-dounaru/

なぜ、リボ天に気づかなかったのか?

僕は頻繁にクレジットカードの利用明細を見てはリボ払いに変更していました。「あとリボ」と言うものです。利用枠は十分にあるから大丈夫だろうと思っていたんですが…

ところが、あるときあとリボができなくなっていまいました。リボ払いにできないと非常に困るため、慌ててカード会社に電話をして

「なぜ、リボ払いに変更できないのか?」を聞いてみました。

カード会社の答えは…

「利用限度枠いっぱいになっているので、これ以上リボ払いはできない」でした。

僕がリボ払いに変更できなかった理由はいわゆるリボ天井でした。なぜ、まだ利用枠はあるはずなのに…実は勘違いをしていました。

ショッピング利用枠とリボ払い利用枠は違うこともある

僕はリボ払いの利用枠について勘違いをしていることがあって、リボ天井までいくとは思っていませんでした。

僕が利用していたクレジットカードは総利用枠が150万円ありました。稼ぎが良かった正社員時代に作っいたからです。

だから、リボ払いも150万円までは大丈夫だと思っていたんです。もちろん、150万円まで利用するつもりはありませんでしたが…

しかし、利用枠を改めて確認してみるとこのようになっていました。

総利用枠150万円の中でリボ払いにできるのは100万円まで。

ようやくショッピング利用枠とリボ払い利用枠に違いがあることに気づいたんです。こんなことも知らないままリボ払いを繰り返してしていたなんて、僕は自分の認識が甘かったとすごく反省しました。

ただ、リボ払いが100万円までで良かったと思いました。なぜなら、150万円でできるのであれば、150万円まで突き進んでいたと想像できたからです。

リボ残高が100万円に到達してしまったことはすごくショックで、ものすごくやばい状況まで来てしまったんだと痛感しました。

リボ払いに変更できなくなるのはやばいという警告!

利用枠を超えてしまってリボ払いにできなくなるリボ天井は本当の危険信号です。僕はクレジットカードは他にももっていたので、リボ払いを続けようと思えば、あと50万円くらいはできそうでした。

しかし、1枚目のクレジットカードで利用枠いっぱいになって、やばいと気づきました。リボ残高100万円を返すのにどれくらいの期間がかかるのだろうとと計算してみると、8年以上かかることが分かったからです。完済まで手数料は60万円以上かかるんです。

もし、他のクレジットカードを使ってリボ残高を増やしていたら、もう一生返済することは無理だろうとさえ思えました。

「永遠にクレジットカード会社に手数料を支払い続けるか、自己破産しかないだろう…」という予感がしました。

「リボ天が続きリボ払いに変更できない」のは「これ以上は絶対にやばい」という警告です。

リボ天状態を解決する方法!

リボ天井状態を解決する方法は次の3つです。

- まとめて払いでリボ残高を返す

- リボ払いをもう利用しないと決めて返済だけに集中する

- 専門家に相談にする

裏ワザはなく地道に時間をかけていく方法ですが、それぞれを詳しく説明します。

①まとめ払いで残高を一気に減らす

リボ残高をまとて返済すればリボ天は解消されます。まとめて払う金額はリボ残高の返済に充てられるからです。

理想は全部返済することですが、半分または3分の1でもいいので、いくらからまとめ返済しましょう。難しいかもしれませんが、とにかくいつもよりも多めに返済すると意識するだけでも違いがあります。

②リボ払いをもう利用しないと決めて返済だけに集中する

リボ払いしているクレジットカードを利用しないと決めてください。そして、リボ残高の返済だけに集中すしましょう。

リボ払いをしないと覚悟を決めるのは勇気がいるかもしれません。でも、リボ払いを利用しなければ確実にリボ残高は減っていきます。僕はこの方法で100万円のリボ払いを完済しました。

③専門家に相談する

最後は、

「どうしても返済するのは無理」

「まとめて返済も難しい」

と思った人だけの方法です。

最後の手段として、弁護士や司法書士など借金問題に詳しい専門家に相談してみましょう。今はリボ払いの相談に無料で応じてくる弁護士もいます。

相談すれば「リボ残高を完済するのにどのようなやり方があるのか?」や「手数料が減額できる可能性?」などあなたが納得いくまで教えてくれます。

僕も返済の途中するで「これ以上難しいかも」と思ったとき、専門家に相談したことがあります。具体的な中身はリボ払いの減額を試してみる方法です。

詳しくは僕が体験した【借金減額診断】の流れや相談内容を解説|本当に無料だった?を読んでみてください。

https://revo-yabai.net/gengaku-free/

まとめ:リボ天は借金地獄への分岐点

リボ払いの利用枠ギリギリ(リボ天)までいってしまったら、そのクレジットカードは使わずにリボ残高を減らすことだけに専念して下さい。ここが「借金地獄へ落ちるか、落ないないか」の分岐点だと僕は思います。

リボ天になったカードとは違うカードでまたリボ払いにしたり、カードローンを利用したりすれば、借金は増えていく一方です。リボ天になったのは「ここでやめておけ」というサイン。