セブンカードのリボ払いの支払いコースの特徴や注意点は?

セブンカードのリボ払いを検討しているが支払いコースはどれを選ぶのがいいのでしょうか?

ここではそれぞれのコースの特徴や注意点をまとめて解説します。

この記事をお読みいただく上での確認事項

- この記事で例示している解決の結果は、借入条件・取引状況により個人差があります。必ず例示のような結果になるとは限りません。参考例として読んでいただければ幸いです。

- 当サイトでは借金問題解決の第一歩として「借金無料減額診断」をお勧めしております。診断の結果、実際に借金を減額するための手続きには、弁護士や司法書士との面談が必要です。

リボ払いの返済…どうしよう?

リボ払いでも毎月の返済額を減らせる方法があります。

まずは無料の減額相談であなたの可能性をチェック

\1分で匿名相談/≫【無料】いくら減額できるか調べてみる![]() 専門家への無料相談付

専門家への無料相談付

減額相談![]() は法律の専門家の無料でアドバイスをきけるチャンス。やらなきゃ損するかも。

は法律の専門家の無料でアドバイスをきけるチャンス。やらなきゃ損するかも。

セブンカードリボ払いの基本知識

| 手数料 | ・実質年率15% ・初月の返済から発生 |

|---|---|

| 支払い方式 | ※元金定額リボルビング方式 ・全額コース ・定額コース ・残高スライド(標準コース、短期コース) |

| 種類 | ・自動リボ払い(支払い名人) ・後からリボ払い |

| 支払い日 | ・毎月10日(土日祝日の場合は翌営業日) |

| 最小の支払い金額 | ・月々5,000円~ |

| 変更方法 | ・カード会員サービスメニューへログイン ・電話での変更もあり |

セブンカードのリボ払いには支払い方式が4種類あるのが特徴的です。

セブンカードのリボ払いの支払い方式を解説

セブンカードのリボ払いは支払い方式(コース)が4種類あります。

- 全額コース

- 定額コース

- 残高スライドコース標準

- 残高スライドコース短期

公式サイトには一覧表がありますが、それぞれの支払いコースについて詳しく説明はありませんね。それぞれのコースでどのような違いがあるのかをここで解説します。

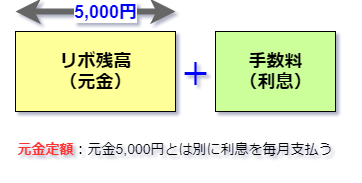

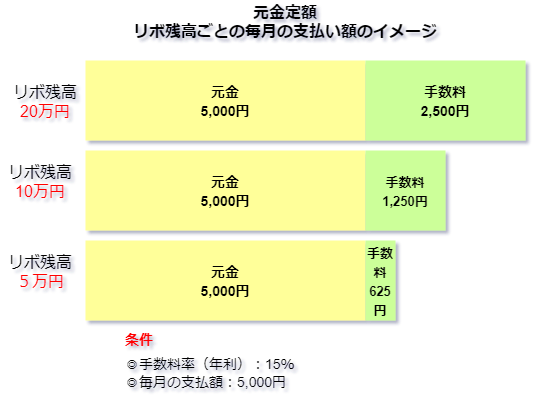

最初にセブンカードは元金定額リボルビング方式だと覚えておいてください。例えば、毎月5000円の支払い設定したのであれば、「5000円+手数料」を支払うことになります。

毎月の手数料はリボ払いにした金額(リボ残高)によって決定します。なのでセブンカードのリボ払いにはリボ残高が大きければ毎月の手数料も多くなると言う特徴があります。

ただ、毎月支払いをきちんとしていけばリボ残高が減るため手数料の負担も少なくなるので安心して下さい。

それではセブンカードのリボ払いの支払いコースについて解説していきますね。

全額コース

全額コースは締切日(毎月15日)時点でのショッピングリボ払いの残高を翌月10日(土日祝日の場合は翌営業日)に支払う方法です。

リボ払いを何度も利用していて残高がある方が、残高をまとめて支払う場合に利用するためのコースです。

定額コース

定額コースは「あなたが指定した一定額+手数料」を返済する方法です。

「指定した一定額」はすべて元金の返済に充てられます。元金とはリボ払いをした金額そのものです。例えば、ショッピング利用の5万円分をリボ払いにすれば5万円が元金となります。

「指定した一定額」は毎月あなたが決めることができます。セブンカードでは1ヶ月5000円から千円単位で指定することができます。あなたが毎月5000円と指定すれば、毎月の支払い額は「5000円+手数料」となります。

定額コースで気をつけなければならないことは、あなたが指定する金額です。

リボ残高が少ないうちは最小の5000円でも手数料の負担が少ないですが、リボ残高が増えれば指定する金額を増やす必要があります。

リボ残高が増えているのにいつまでも最小の5000円のままであれば、支払いは長期化し手数料の負担が相当な大きさになります。ここはリボ払いの危険なところでもあり、気をつけるべきことです。

このようなことを防ぐためにリボ残高が増えると指定した一定額が自動的に増えていく支払い方式もあります。それが、次に説明する残高スライド方式です。

残高スライドコース

残高スライドコースはリボ残高に応じて指定して一定額が自動的に増えていく方式です。セブンカードには標準コースと短期コースの2種類がありますね。

標準コースは「指定した一定額1万円~」、短期コースは「指定した一定額が2万円~」です。

指定した一定額は元金(リボ残高)の返済に充てられるため、2万円を支払う短期コースの方が支払い期間が短くなるのが分かりますね。

標準コースも短期コースも10万円ごとに自動的に指定した一定額増えていきます。

- 標準コース…1万円追加

- 短期コース…2万円追加

例えば、標準コースで「1万円+手数料」を支払いをしていたが、リボ残高が15万円になってしまった場合、翌月の支払いが自動的に「2万円+手数料」になります。短期コースであれば「4万円+手数料」になります。

気をつけるべきことは自動的に指定した一定額が上がるため、翌月の返済が困難になるかもしれないことです。

リボ残高が増えてしまった結果、今まで「1万円+手数料」だったのが、次の支払いが「2万円+手数料」と請求額が増えてしまうんです。

もちろん請求額増えても支払いができれば問題ありませんが、請求額が増えた結果支払いを滞納なんてことになると大変です。

カード会社への支払いを滞納すればリボ払い手数料と合わせて遅延手数料も払うことになります。さらに、支払いが滞ればカードの利用停止などもあるので、残高スライドには気をつけましょう。

参考記事⇒クレカのリボ払いが払えなかったらどうなる?利用停止から一括請求になる最悪の事態も解説

セブンカードの支払い方式の特徴と注意点まとめ!

最後に、これまでの説明をまとめますね。

| 全額コース | ◎特徴 ・リボ残高全額をまとめて支払う◎注意点 ・リボ残高を一気に返済したい方向け |

|---|---|

| 定額コース | ◎特徴 ・一定額(元金)を5000円から1000円単位で指定できる ・リボ残高が増えても一定額は変わらない◎注意点 ・リボ残高が増えれば手数料の負担が大きくなる ・一定額が少ない場合、リボ残高の減りも少ないので支払いが長期する ・リボ残高に応じてそれなりに一定額を引き上げる必要がある |

| 残高スライドコース | ◎特徴 ・リボ残高10万円ごとに一定額が自動的に変更になる ・標準コース⇒10万円以下1万円、10万円超10万円ごとに1万円追加 ・短期コース⇒10万円以下2万円、10万円超10万円ごとに2万円追加 ・一定額がリボ残高に応じて増えるため、定額コースにくらべて返済の長期化の恐れが少ない◎注意点 ・リボ残高が10万円単位で増えた場合、一定額が増えるため返済額も増える ・自動的に返済額が増えるため、返済が困難になる可能性もある |

セブンカードのリボ払いの支払い方式にはこれだけの種類があります。それぞれの特徴や注意点をよく理解して下さい。

とは言ってもリボ払いはいざというときだけの手段です。気軽にできますが本当にリボ払いを利用すべきなのかもう一度よく考えてみてくださいね。

参考記事⇒リボ払いはなぜやばい?リアルな体験をもとに語ります!

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

こちらの記事もおすすめです。