リボ払いがやばいのはなぜ?経験者にしか分からない本当の理由

ピンチのときだけ使うようにしてちゃんと支払いすれば問題ないと思うんだよね。

クレジットカードを使い過ぎて一回払いできる余裕がないとき、真っ先に思いつくのがリボ払いですよね。クレジットカードも「一回払いをリボ払いに変更しませんか」と誘ってきます。

一度リボ払いを経験してみると分かりますが、リボ払いは本当にあっさりとできてしまいます。やばいのは「リボ払いにしたら支払いが楽になった~」という感覚を覚えてしまうこと。

そして、リボ払いに慣れてしまうと「お金に困ったらまたリボ払いにすればいいや。だから今日もクレジットカードを使ってしまおう」

こんな感じでリボ払いを覚えてしまうとの金銭感覚はおかしくなっていくからやばいです。

もちろん、こうなってしまったのはリボ払いを利用した僕の問題です。リボ払い自体が悪いわけではありません。

もちろん、こうなってしまったのはリボ払いを利用した僕の問題です。リボ払い自体が悪いわけではありません。

でも、僕みたいにリボ払いは利用の仕方を間違えると、いつの間にかリボ残高が増えてしまい、高い手数料を払い続けることになります。

この記事で、リボ払いがやばい理由を僕の実体験を元に5つにまとめて詳しくお答えします。

また、「リボ払いがやばい仕組みになっているのでは?」と考えられる要因についても解説します。

「リボ払いを使ってみたいけど不安だ。どんな感覚になるのかを知りたい」という方もこの記事を参考にしていただければと思います。

クレカのリボ払いで、100万円の借金を作った経験があります。完済できましたが、ホントに大変でした。

僕のように「リボ払いで困る人を増やしたくない」と思い、リボ払いの盲点やワナをブログで発信しています。ブログのアクセス数は月間1万pv以上。

リボ払いを始めた理由や完済できたコツはこちらで紹介しています。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

目次

「リボ払いがやばい」本当の理由は金銭感覚が狂うから【体験した人にしか分からない】

早速、経験したから分かった「リボ払いがやばい理由」を5つお伝えしていきますね。

①クセになりやすく金銭感覚がおかしくなるから

初めてリボ払いを使うとき、「今回だけ」と思っていましたが、リボ払いを何度も繰り返して使うようになりました。理由は、次のような思考パターンに陥ってしまったからです。

- リボ払いって思ったよりも簡単でにできるんだな

- 借金するよりも、リボ払いは気軽にできて良かった

- 支払いが楽になって助かった

- お金に困ったらまたリボ払いにしよう

こんな思考パターンなってしまえば金銭感覚は完全に麻痺。僕は、リボ残高が増えている現実には目を向けず、リボ払いができるところまでやってしまいました。

リボ払いを覚えてしまうとクセになりやすく、金銭感覚がおかしくなってしまうかもしれません。

②リボ払いは思ったよりも簡単でにできる

リボ払いは本当に簡単にできてしまいます。買い物をした時カードを出して「リボで!」と言ってしまえばリボ払いになります。

僕の場合、支払い時は「1回」と言っておいて、後からリボ払いにしていました。なぜかと言うと「リボ払いで」と言うとレジの方に「お金に困っている人?」だと思われるような気がして、恥ずかしかったからです。

その月のクレジットカードの支払額が確定した後で、カード会社の会員サイトから、リボ払いへまとめて変更にすることを毎月繰り返していました。

いわゆる「あとからリボ」と言うものです。

僕が利用していたカード会社は、一括払いからリボ払いへの変更は、銀行から引き落としされる日の4営業日前まで可能でした。

これが、リボ払いを止めることができなかった理由の一つです。

③リボ払いは借金するよりも気軽にできる

もし、消費者金融などでお金を借りようとすれば、審査があります。勤め先や収入など必要書類を揃える必要で、借金は手間もかかるし、いろいろと不安な気持ちになります。

もちろん、クレジットカードの入会審査はありますが、一度クレジットカードを持ってしまえば、限度額までリボ払いにすることが可能です。

リボ払いは借金だが…

リボ払いは一括で支払うお金がないからカード会社からお金を借りて、支払っているのと同じだから借金と変わりません。

とは言っても、リボ払いは直接現金を借りているわけでないから、「借金だ」という感覚が薄れてしまうんです。

だから、消費者金融等でお金を借りるよりも、気軽にできてしまうんです。

失業中でもクレジットカードを持っていればリボ払いを利用することができます。リボ払いは本当に手軽にできてしまうんです。

カード会社も気軽さをアピール

毎月の利用明細を確認すると、このショッピングは「リボ払いへ変更が可能ですよ!」とすぐに分かるように、わざわざ教えてくれるんです。

「そうだな~じゃリボ払いへ変更しておこうか」と気楽に考えてしまうんです。

例えば、楽天カードは利用する度にメールで知らせがあって、「リボ払いに変更が可能です」と教えてくれます。

さらに、「この日までお支払いの調整ができます」とメールで知らせがあります。「お支払いの調整」とはリボ払いへ返済することですが、表現を変えることで気軽さをアピールしている印象ですよね。

このようにクレジットカード会社はリボ払いに変更してもらおうと勧めてきます。

④支払いが楽になって助かったという錯覚に陥ってしまう

僕が初めてリボ払いをしたのは旅行費用の5万円でした。1回で払う予定でしたが、たまたま予定外の出費が重なって5万円をリボ払いにしたんです。

本来は1回で5万円を支払うべきところが、1万円ほどの支払いになり「本当に助かった」と思いました。

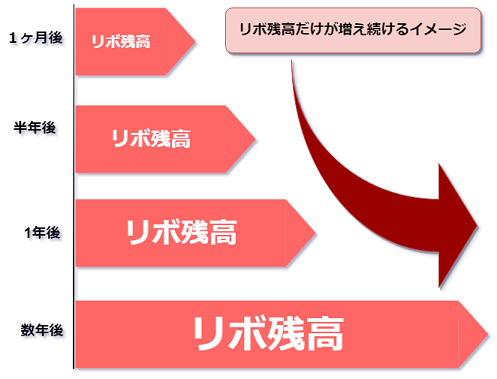

しかし、この感覚は「リボ払いの怖いところ」です。リボ払いをすると月々の支払いがずっと楽になるという錯覚にまで発展してしまうんです。

僕の場合も最初の5万円だけにしておけば良かったんですが、「支払いを楽にしたい」と言う欲求が常にできてしまい、お金に困ったらリボ払いにする習慣が定着していました。

そして、リボ残高は増え続けていきました。

しかし、リボ残高が増え続ける現実とは向き合わないようにし、「後からどうなるんだろう」と深く考えることもありませんでした。

根拠はないけど「いつかまとめて返済できるだろう」と自分を納得させていました。

支払いが楽になったのは錯覚。その裏でリボ残高は増え続けていることもっと自覚するべきでした。

\クレカのリボ払いも1分で診断/![]() 秘密厳守匿名OK

秘密厳守匿名OK

実績豊富な弁護士が多数在籍、法律相談実績が20万件以上ある【ライズ綜合法律事務所】の減額相談です。

無料相談では、デメリットも丁寧に教えてもらえるので、初めてでも安心ですよ。

⑤お金に困ったらまたリボ払いにしよう

僕はリボ払いをすることに慣れてしまって、金銭感覚がおかしくなっていきました。友達に飲みに誘われて、2次会や3次会に行った時の支払いはほとんどクレジットカードを使っていました。

いろんなお店に行って、一晩で3万円くらい使っても、「あとでリボにすれば、大丈夫」と簡単に考えていました。

何度も言っているんですが、リボ払いは借金と同じです。実際に消費者金融などでお金を借りて、飲みに行ったりすれば、「俺ってバカなことをしているんじゃないか?」という感覚になると思います。

ところが、「リボ払いだったらお金に困ったときはいつでも使える」と思ってしまうんです。

リボ払いとは?仕組みを知れば「やばい」ことに気づける

そもそもリボ払いとはどんな仕組みなのでしょうか?ここで解説します。仕組みを知ると、「こんな使い方したらやばいな」ってことが分かります。

そもそもリボ払いとはどんな仕組みなのでしょうか?ここで解説します。仕組みを知ると、「こんな使い方したらやばいな」ってことが分かります。

リボ払いとは?

リボ払いとは、毎月の支払い額を自分で決めらる分割払いです。

通常の分割では、支払い回数を決めるため、選択した回数に応じて1回あたりの支払い金額が決まります。例えば、10万円の10回払いだったら、1万円+手数料ですね。

対して、リボ払いは先に支払い金額を決めておくので、仮に10万円をリボ払いにするときは、3,000円ずつでも5,000円ずつでもいいんです。

分割払いでは支払い回を決めたら回数の変更は基本的にできないので、支払い額を減らすことができません。しかし、リボ払いでは毎月10,000円の支払いを5,000円に変更したりできます。

リボ払いと分割払いの違いを詳しくしりたいときは、リボ払いと分割払いはどちらが危険?違いや手数料を実例で解説を参考にしてください。

リボ払いで困らないための基本原則

リボ払いで困らないために、この原則を覚えていただければと思います。

- リボ残高に対して弁済金が少なければ支払いは長引く

- リボ残高に対して弁済金が多ければ短期間で支払いが終わる

先に、用語を解説します。

| 手数料 |

|

| リボ残高 |

|

| 弁済金 |

|

リボ払いで困らないようにするためには、リボ残高と弁済金のバランスが大切です。

基本原則を具体的に説明します。例えば、リボ残高が10万円のとき

| 弁済金 | 3,000円 | 5,000円 | 10,000円 |

| 手数料:年率15% | 21,444円 | 13,113円 | 6,868円 |

| 返済期間 | 34ヶ月 (2年10ヶ月) | 20ヶ月 (1年8ヶ月) | 10ヶ月 |

このような違いがあります。

基本原則は当然のことのようですが、毎月の支払い額を自分で調整するのはけっこう難しいです。手続き上は会員サイトで簡単に変更できるんですが、金額の変更は自分との闘いになるんです。

「リボ残高が増えたけど、毎月の支払い額を上げるのは厳しいかも」と思ってしまい、楽な返済に流れてしまう可能性が高いです。

「支払いが長引いてしまっても、1回あたりの支払い額は少しでも低い方がいい」と考えてしまいませんか?

リボ払いでやばくならないためには、自分でうまく支払い金額を調整する必要があるんです。

リボ払いの基本の返済方式は2つ|早く返済が終わるのはどっち?

リボ払いの弁済金は基本的に次の返済方式で支払いをします。

- 元金定額リボルビング方式

- 元利定額リボルビング方式

両者の大きな違いは、

です。返済方式の違いによりリボ残高の減り方が違うので、返済方式を知るのはかなり重要です。

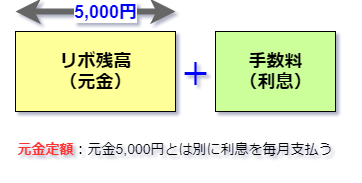

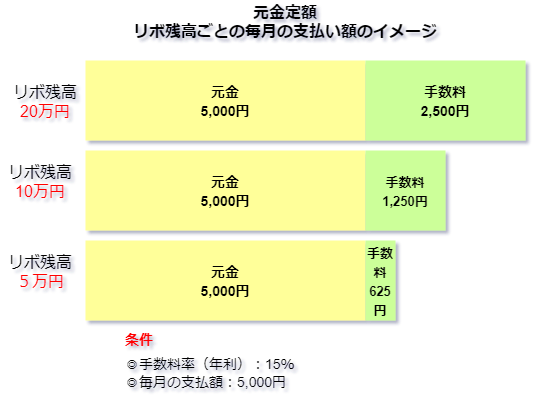

元金定額リボルビング方式とは

元金定額では、設定した金額とは別に手数料を支払います。図のように毎月の支払額を5,000円にしたら、別にリボ残高に応じた手数料を支払います。

元金定額のいいところは、毎月設定した金額分のリボ残高が減っていくところです。残高が減れば手数料も少なくなります。

逆に、リボ残高が増えれば手数料も増えるので、毎月の支払額が増えしまうので注意が必要です。

元金定額は、毎月確実に一定額のリボ残高を減らしていきたい方に向いています。

【元金定額料リボルビング方式を採用しているクレジットカード会社の例】

- 楽天カード

- 三井住友カード

- PayPayカード

- イオンカード

- dカード

など

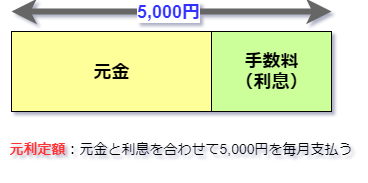

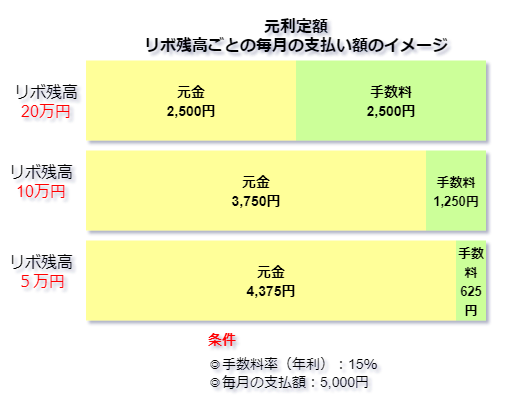

元利定額リボルビング方式とは

元利定額では、設定した金額の中に手数料が含まれています。

元金定額と違って、手数料も含まれているので毎月の支払額はリボ残高に関わらず一定です。これがメリットだとも言えます。

でも、リボ残高が多いと支払額に手数料の占める割合が多くなります。だから、リボ残高がなかなか減っていかないと下の図のようにいう欠点があるんです。

「

【元利定額リボルビング方式を採用しているクレジットカード会社の例】

- エポスカード

- セゾンカード

- au PAYカード

- エムアイカード

- ライフカード

など

ちなみに、ACマスターカードのように「定率リボルビング方式」という方法で毎月の支払額が決まるクレジットカードもあります。

返済が早く終わるのは元金定額

同じリボ残高で、同じ設定金額あれば、元金定額の方が元利定額よりも早く返済が終わります。理由は、元金定額の方が元金の減りが早いからです。

詳しくは、リボ払いで元金が減らないのは元利定額と元金定額どっち?残高スライド方式も一緒に解説!でシミレーションしているので参考にしてください。

残高スライドとは?

残高スライドとは、リボ残高の増減に応じて毎月(最小の)支払額が変わる仕組みです。

例えば、

- リボ残高10万円以下⇒最小の支払いが3,000円

- リボ残高10万円超⇒最小の支払額が6,000円

などです。

残高スライドはどこのカード会社も採用しています。

この点は要注意です。支払い額が小さくなるといことは、それだけ完済までの期間が延びるということです。

\クレカのリボ払いも1分で診断/![]() 秘密厳守匿名OK

秘密厳守匿名OK

実績豊富な弁護士が多数在籍、法律相談実績が20万件以上ある【ライズ綜合法律事務所】の減額相談です。

無料相談では、デメリットも丁寧に教えてもらえるので、初めてでも安心ですよ。

「リボ払いがやばい」と言われる一般的な理由

僕が経験して分かったこと以外にも「リボ払いがやばい」といわれる理由があるので、ここで解説します。

僕が経験して分かったこと以外にも「リボ払いがやばい」といわれる理由があるので、ここで解説します。

手数料が高い

クレジットカードのショッピングリボの手数料率は、年率15%~18%です。自動車ローンや銀行のフリーローンと比べたらかなり高いです。でも、リボ残高が少ないときは、大きな負担だと感じません。

しかし、リボ残高が増えればかなり大きな負担になります。残高が増えてみないと手数料の大きさに気づかないことが怖いところです。

返済が長期化してしまう

リボ払いは、毎月の支払額を自分で決めらます。支払いを楽にするために最小の支払額を続けることも可能です。

10万円の残高に対して、月々2,000円+手数料の支払いでOKというクレジットカードもあります。これだと、完済するまで4年以上かかってしまいます。手数料も3万円以上です。

毎月のカード利用額を知らずに使っている

リボ払いには、自動リボ払いという方法もあります。1回払いで買い物をしても、あとからリボ払いに変更してくれます。クレジットカード会社も積極的におすすめてしてくる支払い方法です。

毎月利用明細をチェックすれば大丈夫ですが、明細を見る習慣がなければ、残高も分からず危ないです。

返済しているから大丈夫だと思っている

毎月支払いはできていると思っていても、その裏でリボ残高が増えていきます。もちろん、設定した金額以上にカードを利用した場合ですが…

気づいたらカードの利用枠いっぱいまでリボ払いを使っていたということもあるので注意しましょう。

気づないところでリボ払いになっていることも

クレジットカードの新規申し込みキャンペーンなどで、気づかないところで「自動リボ払い」にしている場合もあります。

また、カード会社独自のリボ払いの名称にも警戒しなければなりません。説明はありますが、あとから「あれはリボ払いだったんだ」と分かることもあります。

カード会社独自のリボ払いの名称は、カード会社の独自のリボ払いの呼び方や別名を一覧にしてみたで分かります。

\クレカのリボ払いも1分で診断/![]() 秘密厳守匿名OK

秘密厳守匿名OK

実績豊富な弁護士が多数在籍、法律相談実績が20万件以上ある【ライズ綜合法律事務所】の減額相談です。

無料相談では、デメリットも丁寧に教えてもらえるので、初めてでも安心ですよ。

リボ払いでやばい事態にならないための対策

リボ払いは仕組みを知って使えば怖くありませんが、僕みたいに歯止めがかからないこともあります。そこで、リボ払いを使うときに大切な対策を紹介します。

リボ払いは仕組みを知って使えば怖くありませんが、僕みたいに歯止めがかからないこともあります。そこで、リボ払いを使うときに大切な対策を紹介します。

リボ払いは本当にピンチのときだけ

リボ払いを当たり前の使うようになると危険です。僕のように金銭感覚が狂ってしまう恐れがあります。

計画的にリボ払いを利用すれば、シミレーションどおりになるので、ちゃんと支払いも終わります。

残高が0になるまでリボ払いを利用しない

仕方なくリボ払いを利用した後は、残高がゼロになるまではリボ払いを使わないのが鉄則です。残高があるのに、また利用してしまったら、返済期間が長引いてしまいます。

残高がゼロになっても、利用する機会がなければ利用しないようにしましょう。

毎月の支払い額をできるだけ上げる

リボ払いで最小の支払額を続けるのはよくありません。支払いが楽になるからという気持ちは僕も分かります。でも、最小の支払額を続けていると、返済がなかなか終わりません。

【まとめ】

最初は5万円だけと誓ってやってしまったリボ払いでしたが、繰り返し使い続けて、気づけば残高は100万円。クレジットカードの限度額まで達してしまいました。

僕みたいに使い方を間違ってしまったら、本当にやばい状況に追い込まれてしまいます。リボ払いにするときは誰も止めてくれないんですよね。1回払いで支払うつもりでも、あとから簡単にリボ払いへと変更できてしまいます。

リボ払いが本当にやばいのは、金銭感覚が狂って何度もリボ払いを繰り返しまうことです。一度リボ払いを経験してしまえば、クセになってしまうかもしれないから、本当に気をつけてください。

【追伸】

そのとき、クレジットカードのリボ払いも減額できると知って、借金減額診断を試したことがあります。

でも、「減額診断は気になってるけど怪しい」と思っていますよね?

よかったら、僕が体験した【借金減額診断】の流れや相談内容を解説|本当に無料だった?を読んでから、うまく減額診断を使う方法を知ってくださいね。

https://revo-yabai.net/gengaku-free/

\クレカのリボ払いも1分で診断/![]() 秘密厳守匿名OK

秘密厳守匿名OK

実績豊富な弁護士が多数在籍、法律相談実績が20万件以上ある【ライズ綜合法律事務所】の減額相談です。

無料相談では、デメリットも丁寧に教えてもらえるので、初めてでも安心ですよ。