三井住友カードリボスタイルとは?手数料や支払い額・注意点を解説

ポイント貯まりそうだけど、使うときに気をつけることはないのかな?

三井住友カードは、スタンダードなカードから提携カードまで種類が多いです。その中で、支払い方法がリボ払い専用として登場したのが三井住友カードリボスタイル(RevoStyle)。

毎月の支払額が5,000円~、年会費無料、還元率が高いなどのメリットが多いです。ただし、リスクが潜んでいるので上手に使う必要があります。

本記事では、三井住友カードリボスタイルの特徴と利用するときの注意点を解説しています。

クレカのリボ払いで、100万円の借金を作った経験があります。完済できましたが、ホントに大変でした。

僕のように「リボ払いで困る人を増やしたくない」と思い、リボ払いの盲点やワナをブログで発信しています。ブログのアクセス数は月間1万pv以上。

リボ払いを始めた理由や完済できたコツはこちらで紹介しています。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

目次

三井住友カードリボスタイル(RevoStyle)とは?3つの特徴を紹介

三井住友カードリボスタイルとは、数種類ある三井住友カードの中で、リボ払い専用になっているクレジットカードです。年会費無料、マイ・ペイすリボで計画手に支払いができます。

三井住友カードリボスタイルとは、数種類ある三井住友カードの中で、リボ払い専用になっているクレジットカードです。年会費無料、マイ・ペイすリボで計画手に支払いができます。

【特徴①】年会費永年無料

三井住友カードリボスタイルは年会費が永年無料です。三井住友カードは年会費がかかるクレジットカードが多く、年会費無料はありがたい存在です。

他に、年会費無料は、三井住友カードNLや三井住友銀聯カード(ぎんれんカード)くらい。

【特徴②】お得なポイント還元率

三井住友カードリボスタイルには、通常の三井住友カードよりも還元率でお得になっています。

Vポイント+0.5%還元

通常は200円(税込)の利用でVポイントが1pt貯まりますが、リボ払い手数料が発生すれば2pt貯まります。

Vポイントは使い方によって、1ptあたり1円の価値があります。例えば、キャッシュバック(カード請求代割引※有効期限は3ヶ月)に使えば、1ptを1円で利用可能です。

そのため、三井住友カードリボスタイルは還元率が1%のクレジットカードになります。

Vポイントがさらにお得に貯まる

対象のコンビニや飲食店で利用すれば、最大で5%還元されます。

| 対象のお店 | 使い方 | |

| コンビニ |

|

|

| 飲食店 |

| |

また、ポイントアップモールを経由して三井住友カードリボスタイルで買い物をすれば、2~10倍のポイントが貯まります。

- 楽天市場⇒+0.5%

- Yahoo!ショッピング⇒+0.5%

- じゃらんnet⇒+1%

- 小田急オンラインショッピング⇒+4.5%

- AOKI公式オンラインショップ⇒+9.5%

など

他の対象店舗は、三井住友カードのポイントUPモールでチェックしてください。

【特徴③】支払い方法はリボ払いだけでなない

三井住友カードリボスタイルはリボ払い専用ですが、リボ払い以外にも次の支払いを選択可能です。

- 2回払い

- ボーナス一括払い

- 分割払い

2回払いとボーナス一括払いは、手数料がかからない支払い方法です。リボ払い手数料が発生ないため、+0.5%の還元率アップはありません。

メインの支払いであるリボ払いは、マイ・ペイすリボ(残高スライドコース)です。マイ・ペイすリボといのは、三井住友カードの自動リボ払いの呼び方です。

マイ・ペイすリボについては、三井住友カードのマイペイすリボは勝手になる?注意点と対策まとめでも解説しています。

三井住友カードリボスタイル(RevoStyle)の手数料や支払い額

ここでは三井住友カードリボスタイルは手数料や毎月の支払い額を解説します。

手数料は実質年率9.8%

三井住友カードリボスタイルの手数料は、実質年率9.8%です。

ほとんどのクレジットカードはリボ払い手数料は、実質年率15.0%なので、3分の2くらいに抑えられているのが特徴です。

手数料は、毎月締め切り日時点で、利用した金額(残高)に応じて、毎月計算されます。

例えば、締め日時点の残高が100,000円のとき、1日あたり約26.8円の手数料がかかっています。1ヶ月あたり(30日)では、約805円です。

三井住友カードリボスタイルの締め切り日は2種類です。

◎15日締め⇒翌月10日払いを選択した場合

(例)

- 利用期間:3月16日~4月15日

- 締め日:4月15日

- 口座引落し日:5月10日

◎月末締め⇒翌月26日払いを選択した場合

(例)

- 利用期間:4月1日~4月30日

- 締め日:4月30日

- 口座引落し日:5月26日

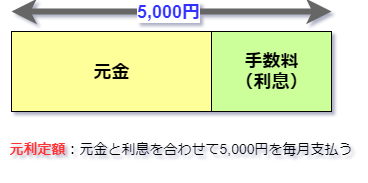

毎月の支払い額

毎月の支払い額は、5,000円~です。残高スライドで次のように変化します。

| 毎月締切日時点の残高 | 毎月の支払い額 |

| 10万円以下 | 5,000 |

| 10万円超~20万円以下 | 10,000円 |

| 20万円超~30万円以下 | 15,000円 |

| 以後、10万円増額ごとに | 5,000円ずつ増加 |

ちなみに、毎月の支払い額には手数料が含まれています。

リボ払いは、毎月の支払い額を自分で設定できますが、三井住友カードリボスタイルではできません。

例えば、残高が10万円以下のとき、毎月1万円ずつ支払いをする設定にしたくてもできないというわけです。

一括返済や繰り上げ返済する方法はないのか?

実は、手間がかかりますが、三井住友カードリボスタイルにも毎月の支払い額を上げる方法があります。

増額したりまとめ返済するときは、三井住友カードの会員ページ『Vpass』から変更できます。

ただし、毎月自分で変更手続きをしなければならないので、面倒だと感じるかもしれません。

≫【画像付】リボスタイル(RevoStyle)で繰り上げ返済し一括で支払う方法を解説!

三井住友カードリボスタイル(RevoStyle)を使うときの注意点は?

残高が減りづらい仕組みになっている【使い過ぎ注意】

三井住友カードリボスタイルは、毎月5,000円の支払い~なので、残高を意識しながら計画的に使って使ってください。毎月の支払いが楽だからと使い過ぎたら大変なことになります。

もし、残高が10万円になってしまったら完済まで…

- 支払い期間:1年10ヶ月

- 手数料:合計9,619円

簡単にシミュレーションしてみると、これくらいかかってしまいます。

使い方によっては、毎月返済をしていても、残高は増え続ける一方という場合もあります。

例えば、10万円の残高の場合、毎月の返済額はこのよう推移していきますが、

| 月 | 返済額 | 元金部分※ | 手数料 | リボ残高 |

| 1月 | 5,000円 | 4,184円 | 816円 | 95,816円 |

| 2月 | 5,000円 | 4,218円 | 782円 | 91,598円 |

| 3月 | 5,000円 | 4,252円 | 748円 | 87,346円 |

| ~~ | ~~ | ~~ | ~~ | ~~ |

※元金部分とはリボ払いの残高の返済に充てられる部分です。

もし、1月に4,184円以上を利用してしまったら、残高は減りません。

そのため、残高が増えたら、どこかで増額して返済したり、まとめて一括返済したりする必要があります。

大きな金額の買い物は2回払いやボーナス一括払いにするのが賢い使い方

例えば、5万円の冷蔵庫を三井住友カードリボスタイルで購入するとき、2回払いやボーナス一括払いにるようにしましょう。

もし、リボ払いにしたら、一気に5万円の残高が増えてしまいます。返済も長くなるし、それだけ手数料がかかってしまいます。

ポイントを多くもらえても手数料があることを考えて使う

三井住友カードリボスタイルはポイント還元率が高いのが魅力ですが、カードを使えば手数料がかかってしまいます。

ポイント還元目的で、使ってしまうとそれ以上に手数料を払わなければなりません。

まとめ

三井住友カードリボスタイルは、年会費無料・ポイント還元率が高いなどメリットがあります。残高をコントロールしながら計画的に利用できる人とっては魅力的なクレジットカードです。

ただし、毎月の支払額が少ないのところには、気をつけましょう。毎月返済しているから大丈夫だと思っていると、大きな残高になっている恐れがありますよ。

あれってあやしいと思っている人も多いんですけど、僕は3回ほどやったことがあるんです。

≫僕が体験した【借金減額診断】の流れや相談内容を解説|本当に無料だった?

こちらをチェックして、何があるかを知ってください。

https://revo-yabai.net/gengaku-free/