オリコカードは勝手にリボ払いなるって本当?【会員規約はこうなってた】

心配になってきたな…どうしよう

オリコカードはポイントが貯まりやすいカードとして人気があるクレジットカードです。

クレジットカードの人気ランキングでもオリコカードザポイントなどは還元率も高く上位に位置しています。

一方で、「勝手にリボ払い」という声もちらほらあるから不安ですよね。もし、オリコカードの支払い方法をリボ払いにしてしまうとどうなってしまうのでしょうか?

クレカのリボ払いで、100万円の借金を作った経験があります。完済できましたが、ホントに大変でした。

僕のように「リボ払いで困る人を増やしたくない」と思い、リボ払いの盲点やワナをブログで発信しています。ブログのアクセス数は月間1万pv以上。

リボ払いを始めた理由や完済できたコツはこちらで紹介しています。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

目次

オリコカードは勝手にリボ払いになるのか?規約をチェックしてみた結果

実際にSNSを見てみると「勝手にリボに」という声もありましたが、オリコカードの規約上はどのようになっているのでしょうか?

実際にSNSを見てみると「勝手にリボに」という声もありましたが、オリコカードの規約上はどのようになっているのでしょうか?

オリコカードが勝手にリボ払いになっているというSNSの声

オリコカードが自動的にリボ払い設定になっていたから即刻解除して来たぜ

絶対許さねぇ

まだ2~3千しか使ってなかったから良かったものの…

本格運用する前に気付けてホントに安心したわ— ねおはる📮VGF (@neoharu1018) March 14, 2022

僕もなんかオリコカードの支払いが勝手にリボ払いになっていて、手数料で無限に持ってかれているから、直さないとな〜とは思うものの、お金もないので放置してる

— 清隆 (@medallion_true) August 19, 2022

親が家電量販店でクレカ一括で買ったのに

クレカ明細みたらリボになってたんだけどオリコさんどういう事ですか?説明してください。— RiNNkoおぢたん2月は社畜 (@cos_RiNNko) September 23, 2022

オリコカード申し込んだら勝手にリボ払いにされてた。

— sowichiro (@sowichiro) January 24, 2022

もしも、知らないうちにリボ払いされていたら大変です。余計な手数料を払わなけれならないから嫌な思いをしてしまいますよね。

オリコカードの規約はどうなっている?

では、オリコカードではどうやったらリボ払いになるのでしょうか?オリコカード会員規約をチェックしてみました。

参照:【オリコカード】https://www.orico.co.jp/terms/card/pdf/pdf-card-01.pdf

かなり細かい文字で書かれていたので、読むのに苦労しましたが…この規約を読む限りでは、勝手にリボ払いにならないことが分かります。理由は以下のところです。

- 会員からの申し出により、以後の返済金の支払いをリボルビング払いとする方式

- 会員がリボルビング払いへの変更を希望する利用を特定して申しで、当該利用代金をリボルビング払いに変更する方式

規約によれば、リボ払いに変更になるケースは2パターンあり、いずれも会員自身でリボ払いを利用する手続きをしなければならないんです。ちなみに、①は自動リボ払い(毎月リボ)で、②はあとリボですね。

つまり、

- 会員からリボ払いの申し出がある

- オリコカード側が認める

- リボ払いへ変更

という流れになるということです。

とはいっても、自分でリボ払いを利用するための申し込みや手続きをした覚えはないという方がいるのも事実。

オリコカードが勝手にリボ払いになったと思う理由とは?

リボ払いを利用する意思がなくても、いろんなところで「リボ払い」の案内があります。案内を見たり聞いたりした結果、

リボ払いを利用する意思がなくても、いろんなところで「リボ払い」の案内があります。案内を見たり聞いたりした結果、

- うっかりしてリボ払いに変更

- リボ払いにしたことを忘れる

- しばらくしてリボ手数料があることに気づく

これが勝手にリボ払いになっていと思ってしまう要因の一つです。うっかりとリボ払いにしないためには、どんなことに気をつければいいのでしょうか?気をつけることを4つ紹介します。

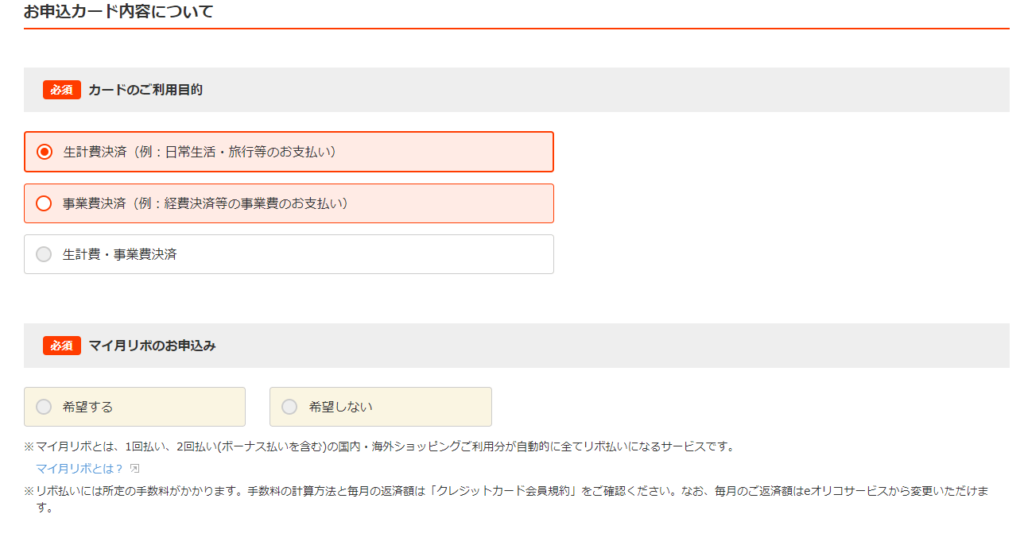

①カードの申し込み時に「毎月リボ」に登録した

オリコカードの申し込みを進めていくと「マイ月リボ」への申し込みを希望するかしないかの確認があります。

画像出典:オリコカード

これは、「必須」項目となっていて、どちらからにチェックを入れないと先に進めません。しっかりと、「自動リボ払い」「手数料がかかる」という説明はあるので、リボ払いのこと知っていれば「希望しない」を選べるでしょう。

しかも、カード申し込みの手続きを早く終わらせたいと思っていたら、「詳しく調べるのは後からでいいか…とりあえず希望するで進めてしまおう」なんてこともあります。

「リボ払いご利用キャンペーン」に申し込みをした

オリコカードではカード入会後に、キャンペーンを行ってリボ払いへの変更を促すことがあります。

例えば、ショッピングリボ払いを3万円(税込)以上利用で、抽選で毎月20名に5万円をプレゼント」など。

こちらも、キャンペーンの特典に魅力を感じて、うっかりとリボ払いを使ってしまう要因です。

入会後に電話でリボ払いの勧誘を受けてしまった

オリコカード、審査に3週間弱、カード発行に更に1週間。審査数秒、数日あれば発送しちゃう今時のクレカ発行に比べてかなり遅かったなー。

その割に発送完了メールより先にメルマガ着弾、更にリボ専誘導の電話掛かってきたりして… オリコも変わったなーと(前はかなり優良な会社だったけどなぁ)

— 鯖@フォロー非推奨 (@syz35) February 19, 2022

カードが不正利用されててAppleから第三者の利用という点まで調べたのにオリコカードは取り消し渋るし

その電話でリボ払いの営業までかけられてマジあり得なかった— ぎぃ。 (@ooedosenhukai) February 11, 2023

「オリコカードから電話がかかってきて出てみたら、リボ払いの案内だった」ということもあります。必要なければはっきりと断れば大丈夫です。

でも、電話勧誘なのでリボ払いの便利さを説明されて、うっかりとリボ払いにしてしまう可能性もあるので気をつけましょう。

リボ払い専用カードを選んだ

オリコカードにはリボ払い専用の「Orico Card THE POINT UPty」というクレジットカードがあります。これを利用すると自動的にリボ払いになってしまいます。

国内外のホテル優待や空港サービスがあるなどプラチナカードの向けのサービスが、年会費無料のクレジットカードに付帯しています。

だから、アップティを選んでみたくなりますが、「リボ払い専用」だと知らないと、あとから大変なことになります。

突然ですが、「借金減額シミュレーターってクレカのリボ払いも対象」って知っていましたか?

気になるけど、あやしいと思っている人も多いんですが、僕は何度か試したことがあります。その結果、リボ払いの手数料がゼロになることが分かりました。

ぜひ、≫借金減額シミュレーターやってみた【実際に体験した流れや診断結果】を徹底解説を読んで、あやしいかどうかを判断してみてください。

https://revo-yabai.net/gengaku-free/

※無料でできることのすべてが分かります。

オリコカードがリボ払いになっていたときの対処法

もし、オリコカードでリボ払いをしてしまったら、どうすればいいのでしょうか?

もし、オリコカードでリボ払いをしてしまったら、どうすればいいのでしょうか?

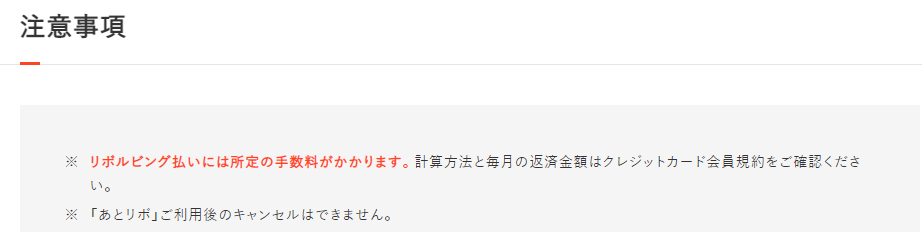

【要チェック】リボ払いは取り消しできない

オリコカードには1回払いをリボ払いに変更できる「あとリボ」がありますが、一度あとリボにしてしまうと取り消しはできません。

画像出典:オリコカード

ちなみに、マイ月リボも自動的に1回払いをあとリボにする払い方です。

だから、リボ払いになった利用分は残念ながら、手数料を払わなければなりません。

マイ月リボの設定を解除することはできる

でも、マイ月リボ設定になっていることに気づいたらすぐに解除しましょう。

マイ月リボの解除は、オリコカードのeオリコサービスからできます。

リボ払いになっている利用分をまとめて返済する

リボ払いを利用した金額は、一部または全部をまとめて返済することができます。まとめて返済すると手数料を最小限に抑えることができます。

オリコカードは繰り上げ返済をするときは、指定の口座への振込です。また、事前に電話をして入金する旨を伝える必要があります。

オリコカードのリボ払いの種類

オリコカードを使って買い物をする場合、会計のときに支払い方法を「リボ払い」にすることもできます。

オリコカードを使って買い物をする場合、会計のときに支払い方法を「リボ払い」にすることもできます。

また、会計のときは取りあえず「1回払い」にしておいて、後からリボ払いに変更することもできます。後からリボにするので「あとリボ」と言われています。

オリコカードには「あとリボ」の種類が3つあります。

- マイ月リボ

- 全部リボ

- 一部リボ

オリコカードは電話や会員サイトで1回払いをあとリボに変更が可能です。それぞれどのようなものなのか、気を付けるべきことも含めて説明します。

①マイ月リボとは?

「マイ月リボ」は一括払いと言って支払いをしても自動的にリボ払いに変更になる支払い方法です。いわゆる「自動リボ払い」です。

毎月リボは継続的にリボ払いにしてしまうシステムです。毎月リボにすれば毎月手数料が入ってくるから、オリコカードにとってはメリットがあります。だから、毎月リボの勧誘を勧めてくることが多いです。

②全部リボとは?

全部リボはオリコカードで買い物をした金額が全部リボ払いになる方法です。

例えば、11月にオリコカードを使って、携帯電話の支払いやショッピングで合計3万円使ったとします。全部リボ払いにすれば、11月の利用代金3万円全てがリボ払いになります。

どうしても今月の支払いが厳しい、今月を乗り切ればなんとかなるという場合、全部リボ払いを使ってピンチを乗り切るという方法もあります。

③一部リボ払いとは?

一部リボ払いは利用代金の一部だけをリボ払いにする方法です。

例えば、11月のオリコカードの利用明細が以下の場合

| 詳細 | 利用額 |

| 携帯電話の支払い | 8,000円 |

| ○○電気で買い物 | 10,000円 |

| ○○屋で飲食 | 5,000円 |

| 合計 | 23,000円 |

携帯電話の支払い8,000円だけをリボ払いにする方法です。

利用明細を確認しながらリボ払いにしたい項目だけを選択しリボ払いにするのが、一部リボ払いです。

ある月の支払いが少しだけ厳しいときに向いています。リボ払い利用する金額が大きくなればなるほど、返済期間が伸びるし、手数料も増えます。

リボ払いを利用するときは、手数料の負担を軽くするためにできるだけ少ない金額にするのが、早く返済するコツです。

だから、どうしてもリボ払いにしなければならないときは、

一部リボ払い⇒全部リボ払い

の順に検討していきましょう。

リボ払いがやばい理由は、リボ払いがやばいのはなぜ?経験者にしか分からない本当の理由で分かりますよ。

オリコカードのリボ払いの仕組みは?

これからオリコカードのリボ払いの仕組みを二つに分けて説明します。

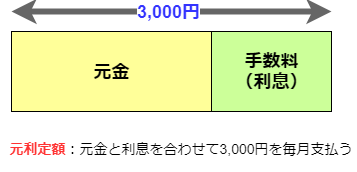

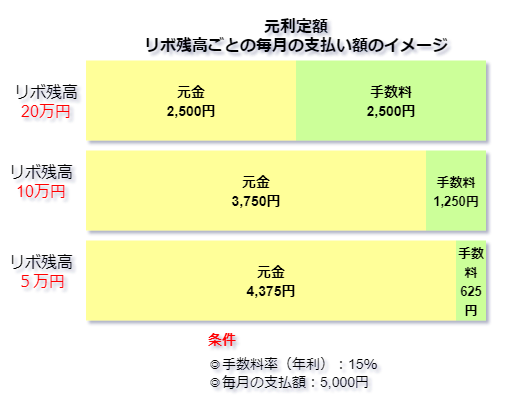

仕組み1:オリコカードのリボ払いは元利定額方式

オリコカードの支払いをリボ払いは元利定額方式と言って、月々の返済額はこのよう仕組みです。

オリコカードの場合は月々の支払額の中に元金(リボ残高)と手数料が含まれています。

この仕組みの特徴は「リボ残高が多いときは手数料を支払う割合が多いため、元金の減りが少ない」ことです。

だから、リボ払いの利用金額次第では支払いの長期化や手数料負担が大きくなる恐れがあります。

仕組み②:オリコカードはリボ残高が増えると毎月の返済額が変わる

オリコカードはリボ払いの利用代金(リボ残高)が増えれば、月々の支払いが増える仕組もあります。これを残高スライド方式といいます。

オリコカードのリボ払いは残高に応じて月々の返済額が決まっています。

利用代金残高(月末の残高) 毎月の返済金額(弁済金) 100,000円以下 3,000円 100,001円~200,000円 6,000円 200,001円~300,000円 9,000円 300,001円~500,000円 15,000円 500,001円~1,000,000円 20,000円 出典:オリコカード

気をつけたいのは「リボ払いの利用代金残高が一定のラインを超えたとき」です。

いつもは3000円の返済だと思っていたのが、利用代金残高が増えてしまったことに気づかず、6000円になってしまうこともあります。

お金が足りなくて引き落としの口座から引き落としできないくて、代金未払になることもあります。

オリコカードのリボ払いの手数料と計算方法を解説!

オリコカードのリボ払いの手数料は基本的に年率15%です。他のクレジットカードとほぼ変わりません。

月々の手数料の計算は次のようするとできます。

利用代金残高(月末のリボ残高)×15%÷12

※15%を12で割っているのは1ヶ月の率にするためです。

例えば、11月末のリボ残高が5万円の場合の手数料は

5万円×15%÷12=625円

です。

【要注意】オリコカードの月々の返済額をシュミレーションしてみた結果

オリコカードのリボ払いで気をつけることは、月々の返済額が利用代金残高(月末のリボ残高)に応じて決まっていることです。

オリコカードのリボ払いで気をつけることは、月々の返済額が利用代金残高(月末のリボ残高)に応じて決まっていることです。

月々の返済額を自分で決めることができるクレジットカード会社もあるので、この点は大きな特徴と言えます。

だから、支払いを長期化させない、手数料を多く払わないためにも、余裕があるときは意識的に返済額を増やす必要があります。

手数料や返済期間をシュミレーションしてみた結果!

利用代金残高(月末のリボ残高)が10万円以下の場合、月々の返済額は3000円です。

オリコカードに設定されたとおり返済をした場合、手数料や返済期間はどうなるのか?シュミレーションした結果はこのようになりました。

| 利用代金(リボ残高) | 10万円 |

|---|---|

| 手数料(年率) | 15% |

| 支払い回数 | 44回 |

| 支払い月数 | 3年8ヶ月 |

| 返済総額 | 130,138円 |

| 手数料総額 | 30,138円 |

内訳はこちら(回数が長いので抜粋です)

| 回数 | 返済額(円) | 元金部分(円) | 手数料(円) | 返済後残高(円) |

| 1回 | 3,000 | 1,750 | 1,250 | 98,250 |

| 10回 | 3,000 | 1,958 | 1,042 | 81,476 |

| 20回 | 3,000 | 2,217 | 783 | 60,503 |

| 30回 | 3,000 | 2,510 | 490 | 36,755 |

| 40回 | 3,000 | 2,842 | 158 | 9,864 |

| 44回 | 1,138 | 1,124 | 14 | 0 |

注意:参考値です

「リボ払いにすれば少ない支払いで済むから安心」と思うのは見当違いかもしれません。

もし、リボ払い残高が100万円にもなると、場合によっては、完済まで気が遠くなるような時間が必要です。

詳しくは、

≫リボ払い100万円の返済には何年かかる?【利息や早期完済のコツ】

を読んでみてください。

まとめ

オリコカードは勝手にリボ払いになることはありませんが、気づかずにリボ払いを選んでしまう可能性はあります。対策としては、

- 「あわてて入会申し込みをしない」

- 「リボ払いキャンペーンは本当にお得かをよく検討する」

- 「リボ払いの電話ははっきりと断る」

といったことが必要です。

リボ払いを使う意思はなくても、リボ払いにしてしまいそうになる要因はあるので、気をつけてください。