dカードのこえたらリボは勝手になるの?キャンペーンで注意することまとめ

それと「こえたらリボを設定するだけで1,000ポイント進呈」と聞いたけど、こえたらリボってなに?どんな仕組み何だろう?

docomoユーザーがdカードを利用するとメリットが多いです。入会時には最大で6,000ポイントあったり、dカードを手にしたあともポイントが貯まりやすいです。

ただ気になるのは「こえたらリボ」に関する特典(キャンペーン)。1,000ポイントもあるならと仕組みをよく確認せずに設定すると思わぬことにもなりかねません。

そこでこの記事を読んでいただければ、dカードのこえたらリボの手数料や毎月支払う金額など仕組みが分かります。

クレカのリボ払いで、100万円の借金を作った経験があります。完済できましたが、ホントに大変でした。

僕のように「リボ払いで困る人を増やしたくない」と思い、リボ払いの盲点やワナをブログで発信しています。ブログのアクセス数は月間1万pv以上。

リボ払いを始めた理由や完済できたコツはこちらで紹介しています。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

目次

dカードのこえたらリボとは?仕組みや手数料

最初にdカードのこえたらリボの基本的なことを説明します。

仕組み

こえたらリボはいわゆる自動リボ払いです。事前に設定した金額を超えたら、自動的にリボ払いになります。

例えば、毎月設定した金額を3万円にしてるとき、5万円の利用をしたら残りの2万円の支払いが翌月に繰り越しされる仕組みです。

また、dカードではリボ払いが手数料が発生した月の利用代金に、ポイント追加されます。

手数料

こえたらリボでリボ払いになると手数料が発生します。手数料は実質年率で15%です。

例えば、リボ払いになる金額(リボ残高)が2万円あったら1ヶ月(30日)あたりの手数料は次のように計算されます。

毎月の手数料の計算はdカード側で行われるので自分でする必要はありません。また、利用明細でも確認可能です。ただし、このように計算されていると覚えていただければと思います。

一例として、毎月の支払い額を3万円に設定しているとき、1ヶ月間のカードの利用が2万円であれば3万円を超えないため手数料は発生しないのです。

他の会社では設定金額内の利用でも自動的にリボ払いにしたら手数料が発生する場合があります。

こえたらリボの設定金額

こえたらリボでは5,000円、または1万円以上では1万円単位で支払い額を設定可能です。つまり、最低の設定金額は5,000円です。そのあとは、1万円、2万円、3万円で設定できます。

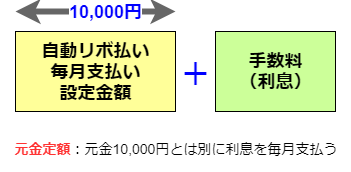

毎月支払う金額の内訳

毎月支払う金額は「設定金額+手数料」です。設定金額と手数料を合わせて弁済金と呼びます。

イメージとしてはこのような感じです。dカードのリボ払いは「元金定額」という支払い方法で設定した金額だけ残高が減っていく特徴があります。

残高を変えて、1回(1ヶ月)あたりの手数料と弁済金の違いを比較するとこのようになります。

| 残高 (リボ払いの利用額) | 設定した金額 | 手数料/回 | 弁済金/回 |

| 20万円 | 10,000円 | 2,500円 | 12,500円 |

| 10万円 | 10,000円 | 1,250円 | 11,250円 |

| 5万円 | 10,000円 | 625円 | 10,625円 |

こえたらリボを利用していて、利用残高が増え過ぎると手数料も表のように増えるため注意が必要です。残高を確認しながら無理のない範囲でカードの利用をすることが大切です。

もし、リボ払い残高が100万円にもなると、場合によっては、完済まで気が遠くなるような時間が必要です。

詳しくは、リボ払い100万円の返済には何年かかる?【利息や早期完済のコツ】

を読んでみてください。

dカードのこえたらリボは勝手になる?

SNSなどでは「リボにした覚えがないのに、なぜかリボ払いになっていた」という声もあります。

SNSなどでは「リボにした覚えがないのに、なぜかリボ払いになっていた」という声もあります。

SNSの声

私もdカードが知らぬ間にリボ設定になってたらしくて、えらい目に遭いました…

— はぴこ@トラベルphotographer (@HappyTravelerwK) February 7, 2022

え、dカード

勝手に「こえたらリボ」に設定されてる…😰🤬

ダウングレードしたから?😭解約しよ— らいと🐋 (@miugolf421) April 16, 2022

dカードのやつ勝手にリボ払いなってますよね😡私もリボ地獄なってました😡👊🗯😾(多分自分で設定したんだけど)

— なっとう (@nattoutamagohan) April 11, 2022

「知らぬ間に」「勝手に」リボ払いになることがあるのでしょうか?

dカードの規約を確認すると

(2)本会員が、ショッピングサービスの利用前に、当社に対し、あらかじめ設定する金

額を超えたショッピング利用代金につき、超えた金額を自動的にリボルビング払い

にする旨を申し出て、当社がこれを適当と認めることにより指定する方法出典:dカード利用規約 第69条(リボルビング払いの指定)より

規約を確認するとリボ払いをするにはdカードを利用する人が申し出をしない限り、リボ払いにはならないと読み取ることができます。

ただし、申し込み時にこえたらリボを選んでしまったり、「リボ払い設定しませんか」と電話がかかってきて、意図せずリボ払いにしてしまう可能性はあります。

#ドコモユーザー#注意喚起

Dカードのこえたらリボにはご注意を!

知らない間にリボ払いになり年利15%の金利がかかっています。※ドコモショップでの店員の言葉の説明だけで、サインをするのは要注意です。

説明と真逆の契約内容の時があります。

ちゃんと書面の内容を確認しましょう。— 🌈🎐夢虎🍆🐻 (@yumetora) January 19, 2022

またはこのような状況でこえたらリボにしてしまうことも考えられます。そのため、カードの申し込みをするときは慎重にしたり、カードが届いた後に支払い方法を再確認したり用心しましょう。

dカードのこえたらリボキャンペーンを利用するときの注意点

dカードではこえたらリボを設定(毎月の支払い金額3万円以下の場合)するだけで、dポイントを1,000ptプレゼントしてくれる特典(キャンペーン)があります。

お得そうなので設定したくなりますが、次の3点に気を付けてください。

解約は電話でしかできない

特典をもらえたらすぐにこえたらリボを解約しよと思う人もいるでしょう。しかし、こえたらリボを設定すると解約の手続きに多少ですが手間がかかります。

会員サイトでこえたらリボの解約ができれば良いのですが、電話で解約の申し込みをしなければなりません。電話となると受け継時間が限られているし、すぐにつながるともかぎりません。

dカードのこえたらリボに登録されていたみたいなんだけど、電話でしか解約できないらしいし、何度かけても繋がらない…

10~18時までだから社会人は昼休みと定時終わりでしかかけられないから、皆同じ時間帯に電話して回線混み合ってるらしいし— ぽん (@MLBrHvnd4toOeRF) April 26, 2022

dカードのこえたらリボ機能の解約が電話のみで大変だった記憶があります

— Cian (@ciasepi) March 13, 2022

dカードのコールセンターは10時から20時まで受付をしているのですが、リボ払いの受付は18時までです。いつでも解約の電話ができるわけではないですね。

設定金額を3万円以下にする必要がある

特典を受ける条件の中に「毎月の支払い金額を3万円以下に設定」があります。こえたらリボを利用しても設定した金額以下であれば、手数料は発生しません。

特典が進呈されるまで4ヶ月ほど時間がかかります。この間にこえたらリボを解約すると無効になるので、4ヶ月間は3万円を超えないようにきをつけなければなりません。

こえたらリボを解約し忘れる可能性がある

特典目的でこえたらリボを利用できるようにした後、解約を忘れてしまうかもしれません。すぐにやろうと思ってもネットですぐに解約手続きというわけにはいきません。

もし、解約せずにdカードを設定した金額以上に使うようになってしまと残高は増え続けてしまいます。解約するところまで考えて特典に申しむようにしましょう。

そもそも、なぜリボ払いがやばいのでしょうか?

その理由は

≫リボ払いがやばいのはなぜ?経験者にしか分からない本当の理由

で分かりますよ。

dカードのこえたらリボで困らないための対策とは?

dカードの利用明細を必ずチェックする

思った以上にdカードの支払いが少ないと感じたら、意図せずリボ払いになっている可能性が高いです。日ごろから利用明細をチェックするようにしてください。

こえたらリボの残高を一括返済する

もし、リボ払いになっている場合は残高の一括返済をしましょう。一括返済すれば手数料を最小限に抑えることができます。一括返済が難しいときは、お金に余裕があるときに繰り上げ返済をするようにしてください。

こえたらリボの設定金額を最低の支払い額のままにしない

こえたらリボの仕組みや手数料をしっかりと理解して利用するときでも、設定した金額を最低の支払い額にするのはおすすめしません。

残高が増えてしまったら、残高をゼロにするまで時間がかかってしまいます。

できるだけ毎月の設定金額を多くして、返済が長引かないようにしてください。

まとめ

dカードのこえたらリボは自動リボ払いになるサービスです。

設定した金額内の利用であれば、手数料がないという特徴があります。ただし、リボ払いになると手数料がかかってくることを知って、利用するようにしましょう。