まるごとフラットリボとは?【デメリットやキャンペーンに注意】

「5,000円相当のPayPayボーナスプレゼント」新規登録キャンペーンも知りたいな。

PayPayカードは、まるごとフラットリボの新規登録キャンペーンを行っており、まるごとフラットリボの登録に積極的な印象がありますよね?

また、便利なサービスとしてまるごとフラットリボをおすすめしていますが、いったいどんなサービスなのでしょうか?

クレカのリボ払いで、100万円の借金を作った経験があります。完済できましたが、ホントに大変でした。

僕のように「リボ払いで困る人を増やしたくない」と思い、リボ払いの盲点やワナをブログで発信しています。ブログのアクセス数は月間1万pv以上。

リボ払いを始めた理由や完済できたコツはこちらで紹介しています。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

「まるごとフラットリボ」とはPayPayカードの自動リボ払いのこと

まるごとフラットリボとは、いわゆる「自動リボ払いサービス」のことです。

まるごとフラットリボとは、いわゆる「自動リボ払いサービス」のことです。

PayPayカード独自名称なので、初めて聞いたときは「新たなサービスが始まった?」と思うかもしれません。

ちなみに、PayPayカードのあとからリボ払いは、「これだけスキップリボ」と呼ばれています。

ここで、まるごとフラットリボの利用方法や仕組みを詳しく解説します。

まるごとフラットリボの利用は登録してから

まるごとフラットリボを利用するには、登録が必要です。

- PayPayカードを申し込みするときに一緒に登録する

- カードが届いた後で、会員サイトで登録する

登録には、この2つの方法があります。

登録が済むと、1回払いで買い物をしても後から、自動的にリボ払いへと変更されます。

毎月の支払い額【金額設定】や最低金額

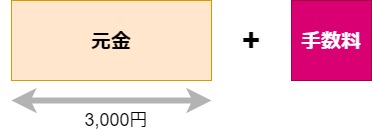

リボ払いを利用するときは、自分で毎月の支払い額(支払い元金)を決められます。

ただし、実際の支払い額は、支払い元金+手数料です。

ちなみに、最低の支払い額は、利用残高が20万円以下の場合、「3,000円+手数料」で済ませられます。

手数料の計算方法

PayPayカードではリボ払いの手数料率は、年率18.0%です。他のクレジットカードでは、15%前後が多いので、PayPayカードは高めの設定です。

1ヶ月あたりの手数料の計算方法は、このように行われます。

18%を365日で割って、30日をかけているのは、1ヶ月あたりの利率にするためです。31日の月は、31日をかけます。

例えば、利用残高が10万円の場合、

10万円×18%÷365×30日≒1479円

です。

実際は、PayPayカード側で計算してくれるので、自分で計算する必要はないですよ。「こんな感じ手数料が決まるんだ」と思っていただけるだけでOKです。

リボ払いを始めるときは「手数料なんて大したことない」と思っている人が多いでしょう。でも、リボ払いは使い方を間違えるとやばいです。

「なぜか?」は、

≫リボ払いがやばいのはなぜ?経験者にしか分からない本当の理由で。

まるごとフラットリボの7つのデメリット

まるごとフラットリボは、「毎月の支払いが一定になる」「家計を管理しやすい」などメリットもあります。

ただ、デメリットもあることを知って、まるごとフラットリボを利用するかしないかを決めましょう。

デメリットをしっかりと理解してまるごとフラットリボを利用すれば、あとから困ることは少ないです。

①支払い方法がすべてリボ払いになる

まるごとフラットリボは、「一回払い」と言って買い物で利用しても自動的にリボ払いになる仕組みになっています。

いわゆる「自動リボ」というものです。自動リボは多くのカード会社が取り入れているため、珍しくはありません。

一見便利なようですが、見えないところでリボ残高が増えていきます。気付いたときには何十万という額になっている場合もあります。

なので、リボ残高の確認はマメにしましょう。残高が増えていたら、まとめて返済したり、一部を繰り上げ返済するなどの検討が必要です。

②サービス名を聞いただけでは「自動リボ払い」だと分からない

まるごとフラットリボは、PayPayカード独自の名称です。

まるごとフラットリボは、PayPayカード独自の名称です。

「リボ」という言葉は入っていますが、十分に説明を読まないと「自動リボ払い」だと気づかないかもしれません。

※PayPayカードのように、自動リボサービスに独自の名称をつけているクレジットカードは意外と多いです。

PayPayカード以外も使っている方で、該当するクレジットカードを使っていないかチェックしたいと思ったら、カード会社の独自のリボ払いの呼び方や別名を一覧にしてみたを読んでみてください。

③まるごとフラットリボには手数料がかかる

ショッピングリボ払いの手数料は実質年率15%が多いですが、まるごとフラットリボは実質年率18%あります。他社のクレジットカードよりも3%高いです。

PayPayカードの利用額が小さければ、まるごとフラットリボを利用しても。大きな負担にはならないでしょう。

とはいえ、まるごとフラットリボに登録し支払いが楽だからと、無計画に利用するとリボ残高が増えてしまい、手数料の支払いがきつくなります。

| リボ残高 | 1回あたりの手数料 |

| 10万円 | 1,500円 |

| 30万円 | 4,500円 |

| 50万円 | 7,500円 |

※手数料は実質年率18%。参考値です。

こんな感じで、利用額(リボ残高)が大きくなればなるほど手数料の負担は増えていきます。

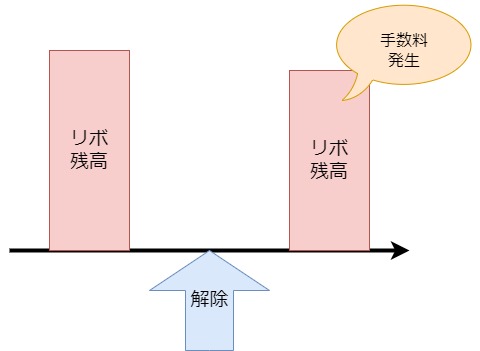

④まるごとフラットリボを解除しても残高に対して手数料がかかる

まるごとフラットリボを解除する前のリボ利用残高に対しては、手数料が発生し続けます。

⑤設定した支払い金額以下の利用でも手数料がかかる

クレジットカードによっては、自動リボ払いに登録しても、

- 設定金額(支払い元金)を高くして、

- その金額以下の利用にすれば、

- 手数料がかからない

という特徴をもったクレジットカードもあります。

このようなクレジットカードのリボ払いは、初回手数料は無料で、2回目から手数料が発生する仕組みです。

でも、PayPayカードのリボ払いは、このような特徴はありません。

例えば、まるごとフラットリボに登録し、毎月の支払い元金を10,000円で設定している方がいるとします。

ある月には、PayPayカードの利用が少なく、8,000円で済みました。

こんな場合でも、8,000円に対して手数料が発生してしまいます。

⑥3,000円からの支払いで返済が長期化しやすい

PayPayカードの毎月の支払い元金は、3,000円から設定可能です。

具体的に、20万円の残高で、設定金額3,000円と10,000円で比較してみます。

| 設定金額 (支払い元金) | 支払い回数 | 手数料 | 支払い総額 |

| 3,000円 | 67ヶ月 (5年7ケ月) | 101,505円 | 301,505円 |

| 10,000円 | 20ヶ月 (1年8ヶ月) | 31,500円 | 231,500円 |

※手数料は実質年率18%。参考値です。

このように、支払い回数や手数料に大きな違いがあることが分かりますね。

リボ払いの返済を長期化させないコツは、残高が増えたら毎月の支払い額を上げることです。

仮に、毎月の支払額も上げず、リボ払い残高が増えてしまったら、返済はますます難しくなってしまいます。

例えば、リボ払い残高が100万円になってしまったら…

≫リボ払い100万円の返済には何年かかる?で詳しく解説しています。

⑦残高スライドで支払い元金が上がる

PayPayカードのリボ払いは、残高スライドが採用されているため、リボ払い利用残高に応じて、支払い元金が変わります。

例えば、こんな感じです。

| リボ利用残高 | 支払い元金 |

| 20万円以下 | 3,000円~10,000円 |

| 20万円超~50万円以下 | 10,000円~20,000円 |

| 50万円超~100万円以下 | 10,000円~30,000円 |

| 100万円超 | 10,000円~60,000円 |

仮に、支払い元金の設定3,000円でも、リボ利用残高が20万を超えてしまうと、

になってしまいます。

いつもと同じくらいだろうと思っていると、残高不足でPayPayカードの支払いができない恐れがあるので気をつけてください。

突然ですが、「借金減額シミュレーターってクレカのリボ払いも対象」って知っていましたか?

気になるけど、あやしいと思っている人も多いんですが、僕は何度か試したことがあります。その結果、リボ払いの手数料がゼロになることが分かりました。

ぜひ、≫借金減額シミュレーターやってみた【実際に体験した流れや診断結果】を徹底解説を読んで、あやしいかどうかを判断してみてください。

https://revo-yabai.net/gengaku-free/

※無料でできることのすべてが分かります。

まるごとフラットリボキャンペーンで注意すべきこと

PayPayカードでは、まるごとフラットリボ新規登録キャンペーン(2022年6月1日~終了日未定)を行っています。

特典は、5,000円相当のPayPayボーナスプレゼント。条件はこんな感じです。

- キャンペーンにエントリーする

- まるごとフラットリボに新規登録する

- 登録後翌月末までにPayPayカード、PayPayあと払いを3回利用する

魅力的なキャンペーンですが、気をつけて欲しいポイントがあります。

まるごとフラットリボに登録するときの案内が説明不足

PayPayカードの会員サイトを見てて思ったのですが、まるごとフラットリボに登録するとき、手数料は何パーセントあると具体的な数値で説明されていません。

「ご注意」という項目に

※リボ払いをご利用いただくと、リボ払いの手数料(包括信用購入あつせんの手数料)がかかります。初回ご請求より手数料が発生します。

出典:PayPayカード会員サイト

と案内があるだけです。次の確認画面でも出てきません。

ちなみに、手数料の案内はPayPayカード公式サイトメニュー「ご利用について」のリボ払いところにありました。

手数料を最小限にする

PayPayカードでは手数料が実質年率18%かかります。

PayPayボーナス以上に手数料がかかってしまっては、キャンペーンを利用する意味がありませんよね?

リボ払い設定後に3回以上の利用が条件ですが、最低いくら利用という決まりはありません。

だから、低額な買い物を3回して、手数料を抑え、条件達成を目指すのも一つの方法です。

特典付与までまるごとフラットリボを解除できない

条件を満たしてもPayPayボーナス5,000円分がもらえるまでに時間がかかります。特典が付与される時期は、まるごとフラットリボに登録してから3か月後の末ごろです。

例えば、2023年3月に登録をしたら、2023年6月末が5,000円相当のPayPayボーナスをもらえるタイミングです。

キャンペーンの特典を得る目的のためにまるごとフラットリボに登録したとしても、解除を忘れてしまうこともあります。

「知らないまま勝手にリボ払いになっていた」というカードの口コミがあります。実はキャンペーンに登録するときに設定した可能性が高いです。

よくある質問

まるごとフラットリボを解除したらどうなりますか?

解除後は、1回払いや分割払い、ボーナス払いで支払いができるようになります。

ただし、キャンペーンで登録した場合、早めに解除してしまうと特典の対象外になってしまうので、気をつけてください。ちなみに、特典を受け取るまで約4ケ月かかります。

まるごとフラットリボの解除方法を教えてください。

PayPayカードの会員サイトから行えます。

- 管理メニューからリボ管理へ

- まるごとフラットリボをタップ

- 確認画面へ進むへ

- 「まるごとフラットリボの登録を解除する」の表示を確認

- 「申し込む」へ

- 解除完了

このような流れで行えます。

まるごとフラットリボキャンペーンを攻略するには?

5,000ポイントを最大限獲得するには、リボ手数料をできるだけ安くすることです。

まるごとフラットリボに登録後、3回利用が条件の一つですが、「いくら以上」という決まりはありません。

そこで、100円程度の買い物を3回に分けて利用すれば、手数料をほぼかけずに、5,000ポイント獲得できます。あとは、PayPayカードを使わずに、特典の付与を待つだけです。

※条件が変わる可能性もあるので、最新の情報を確認してください。

まとめ

PayPayカードの積極的なキャンペーンもありまるごとフラットリボの存在を知った方も多いのではないでしょうか。

2023年4月時点でも、新規登録キャンペーンを行っており、今後も「まるごとフラットリボ」の積極的な案内は続いていくと思います。

もし、利用するときは手数料や支払金額をよく確認して、残高が増えすぎて困らないようにしてください。