楽Payのメリットやデメリットを確認!「罠」とはいったい何?

「楽Pay」は三菱UFJニコス系のクレジットカードで採用されている「リボ払い」の呼び方です。会社独自の名称なので何か特別な違いがあるのではないかと気になってしまいすね。

そこで、楽Payの仕組み、メリットやデメリットについて調べてまとめました。

クレカのリボ払いで、100万円の借金を作った経験があります。完済できましたが、ホントに大変でした。

僕のように「リボ払いで困る人を増やしたくない」と思い、リボ払いの盲点やワナをブログで発信しています。ブログのアクセス数は月間1万pv以上。

リボ払いを始めた理由や完済できたコツはこちらで紹介しています。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

目次

楽Payとは?

「楽Pay」の仕組みを知るために、三菱UFJニコスカードの公式サイトでチェックしてみました。公式サイトから分かったことや特徴を最初に解説します。

「楽Pay」の仕組みを知るために、三菱UFJニコスカードの公式サイトでチェックしてみました。公式サイトから分かったことや特徴を最初に解説します。

楽Payはいわゆる「自動リボ払い」

「楽Pay」は、毎月のお支払金額を自由に決められる登録型のリボ払いサービスです。

出典:三菱UFJニコス

楽Payを選択すると事前に決めた金額を超えたらリボ払いに変更されます。いわゆる「自動リボ払い」だと考えられます。

自動リボいは楽天カードや三井住友カードなど多くのクレジットカードでも採用されている支払い方法です。カードを使って買い物をしたときに「1回で」と支払い方法をしても、後からリボ払いへ変更してくれます。

通常、自動リボ払いにするにはカード会員サイトなどで登録してから使います。クレジットカードをショッピングなどで利用する前に、支払い方法を「自動リボ」に変更しておくのです。

ニコスカードの場合はWeb会員サービス 「Net Branch」で楽Payの登録します。すると設定した金額を超えるとリボ払いにしてくれます。

楽Payを採用している三菱UFJニコス系クレジットカードの例

- VIASOカード

- JALカード(普通カード)

- リクルートカード

ちなみに、auカードは2021年3月に楽Payから「あらじめリボ」へと名称を変更しています。

楽Payの手数料

楽Payを利用すると基本的に利用した金額(残高)に応じて、実質年率15%の手数料がかかります。ただし、設定した金額を超えた部分に対してのみです。

例えば、楽Payの設定した金額を10,000円にしたとします。この場合、1ヶ月間に10,000円以内のカード利用であれば手数料はかかりません。実質的には1回払いと同じです。

もし、1万円の設定金額を超えて1ヶ月間に30,000円分をカード利用したとき手数料は次のようになります。

| 回数 | 支払い金額(円) | 設定した金額(円) | 手数料(円) | 残高(円) |

| 1 | 10,000 | 10,000 | 0 | 20,000 |

| 2 | 10,250 | 10,000 | 250 | 10,000 |

| 3 | 10,125 | 10,000 | 125 | 0 |

ただし、この例は1ヶ月間に30,000円分をカード利用した翌月以降にカードをまったく利用しなかった場合です。

翌月以降も設定した額を超えてカードを使えば利用残高が増えるので、手数料はさらにかかるようになります。そのため、楽Payのようにリボ払いを利用するときは計画的な利用が必要です。

1回あたりの手数料を計算するときは、次のように計算されています。

残高×15%×その月の日数÷365日

30日や31日のように、月によって日数は異なるので、手数料は月の日数に応じて計算されるのが基本です。

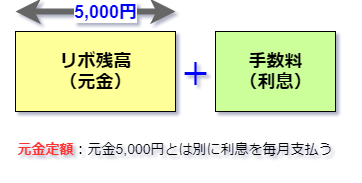

毎月の支払い金額

楽Payでは毎月設定した金額と手数料を支払う仕組みです。例えば、毎月5,000円の設定しているときイメージはこのような感じです。

専門的な言い方をすると「元金定額」という支払い方法です。毎回(毎月)リボ残高が一定額減っていくのが特徴です。

毎月の設定金額は最低が5,000円ですが、10万円まで5,000円単位で変更可能です。極端な例でいうと10万円に設定すれば、10万円を超えなければリボ払いになりません。

楽Payとリボ払いに違うところはある?

楽Payは一般的に言われているリボ払いと同じ特徴を持っています。楽Payという名称になっているからと言って特別に何か違うということはないでしょう。

一例をあげて比較してみましょう。楽Payで、1万円の設定金額を超えて1ヶ月間に30,000円分をカード利用したとき手数料は次のようになります。

| 回数 | 支払い金額(円) | 設定した金額(円) | 手数料(円) | 残高(円) |

| 1 | 10,000 | 10,000 | 0 | 20,000 |

| 2 | 10,250 | 10,000 | 250 | 10,000 |

| 3 | 10,125 | 10,000 | 125 | 0 |

対して、初回から手数料が発生するリボ払いの場合

| 回数 | 支払い金額(円) | 設定した金額(円) | 手数料(円) | 残高(円) |

| 1 | 10,374 | 10,000 | 374 | 20,000 |

| 2 | 10,250 | 10,000 | 250 | 10,000 |

| 3 | 10,125 | 10,000 | 125 | 0 |

と初回に375円の手数料が発生するのです。

ニコスカードのリボ払いをもっと詳しくしりたいときは、ニコスカードは勝手にリボ払いになるの?【入会時の案内をよく確認】をチェックしてみてください。

楽Payのメリット

リボ払いにならないようにすることもできのであれば「楽Payに登録する意味がないのでは?」と思う人もいるでしょう。実は、登録するとメリットがあります。

年会費が優遇される

楽Payに登録しリボ払い手数料が発生した年は、年会費が割引になります。割引されるのは持っているクレジットカードの年会費によって次の表になります。

| 通常年会費(税込) | 優遇後 |

| 3,000円以下 | 通常年会費(税込)の半額 |

| 3,001円~5,000円 | 通常年会費(税込)から2,000円 |

| 5,001円以上 | 通常年会費(税込)から3,000円 |

例えば、年会費が1,650円(税込)のカードは825円(税込)に、11,000円(税込)のカードは8,000円(税込)になるのです。

例えば、1万円で設定しているのであれば、ある月だけ11,000円の利用をして1,000円分のリボ払い手数料を発生させる。1,000円であれば1ヶ月あたり12.5円の手数料で済みます。

このようにうまくカード利用を調整すれば、少ない手数料で年会費を割引できるメリットがあります。

ショッピングパートナー保険サービスが付く

楽Payに登録すれば、クレジットカードで買い物をした商品に保険が付きます。

ショッピングパートナー保険はゴールド会員やプレミオ会員では支払い方法に関わらず付いてきます。一方で、一般カードは国内利用の場合、一回払いでは保険の対象となりません。

ところが、一般カードでも楽Payに登録すれば保険の対象になる範囲が広がります。

楽Payのデメリット

手数料がかかる

楽Payは設定したした金額超えると実質年率で15%の手数料がかかります。年会費の優遇をうけるために設定金額を低くしたままにしているときは特に気を付けましょう。

設定金額を低くしたままだと間違って設定金額を超えてカードを利用する可能性があります。払わずに済む手数料の負担はとてももったいないです。

利用の仕方を間違えると大きな負担になる

楽Payに登録して、大きな金額の買い物をしても翌月以降の支払いは設定金額と手数料で済みます。

実は、毎月の支払いをしている裏側でリボ残高は増えていっているのです。最初は少なかった手数料がどんどん増えていきます。リボ残高によっては設定金額を超えて手数料が発生することもあります。

楽Payの使い方を間違ってしまうと大変なことになります。利用金額と残高を毎月チェックしながら無理のない使い方を心がけてください。

もし、リボ払い残高が100万円にもなると、場合によっては、完済まで気が遠くなるような時間が必要です。

詳しくは、リボ払い100万円の返済には何年かかる?【利息や早期完済のコツ】

を読んでみてください。

楽Payの罠とはいったい何?

楽Payを調べていると検索ワードに「罠」という言葉あることに気づきました。

公式サイトにはリボ払いの説明があるのですが、楽Payという名称からリボ払いと気付かない人もいるようです。

SNSで口コミをチェックしてみると

クレカのWEB申込してて、昼休みだったし残り時間も少なかったからパパパパって入力してたんだけど、楽payのところで、楽payってなんだ?電子決済のことかな?でも電子決済はメインd払いでPayPayも使ってるしもういらないかなってスルーしたけど、今検索したら普通にリボでびっくら〜〜!紛らわしすぎ!

— ✩あやぼん✩島にいます (@_aya_bon) March 15, 2022

楽payリボ払いだったの!? いや名称見るようになったなーくらいで使おうと思ったことはないんですけど こわ

— ゆな@booth通販中 (@yuna_ki) March 9, 2022

マジでか・・・

リボ払いなんてやったつもり無いと思ってたら、楽payってのがリボだと・・・

限度額3万ってのを、カードの料金上限が3万だと勘違いして契約してたらしい・・・

そして支払い額が数10万に・・・まじでこええ。

自己責任とはいえ、こんなんありかよって正直思っちゃう・・・— ゆべし (@RiS2Lpo9u8OFOJG) March 8, 2022

このように

- 電子決済のことかな?

- 楽payリボ払いだったの!?

- 勘違いして契約

など「楽pay」という言葉をだけでは、リボ払いだと分からない人もいるようです。

ちなみに、リボ払いに独自の名称を付けているカードは他にもあります。

こちらで、詳しく説明しています。

楽Payで困らないようにするには?

常にリボ残高を気にする

楽Payを利用するときはカード会員サイトなどで、今リボ残高はどれくらいあるのかをチェックするようにしてください。知らないままリボ残高が増え続けるのが一番危険です。

今後の収入を予測しながら、今の残高だったら今後の支払いも大丈夫だと思える状態をキープしましょう。

繰り上げ返済をして一気に残高を減らす

楽Payでリボ残高が増えてしまったら繰り上げ返済をしましょう。繰り上げ返済をすればリボ残高の部分をまとめて返済できるので、手数料の負担が少なくなります。

理想はリボ残高すべてを全額繰り上げ返済することです。全部は無理でも余裕があるときはいつもより多めに返済するようにしてください。

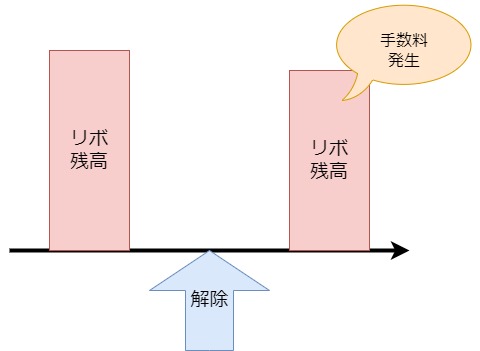

解除も検討する

楽Payに登録したままだとやはり使い過ぎの心配があります。だから、思い切って楽Payを解除して、カードの支払いは翌月一回払いにするようにすることも考えてみてください。

翌月の収入を把握して、翌月一回払いを守ればしていれば無理なくカードの利用ができるようになります。

ちなみに、楽Payを解除してもすでにリボ払いになっているリボ残高は元には戻りません。

こちらは、残高がゼロになるまで手数料とともに支払い続ける必要があります。

こちらは、残高がゼロになるまで手数料とともに支払い続ける必要があります。

突然ですが、「借金減額シミュレーターってクレカのリボ払いも対象」って知っていましたか?

気になるけど、あやしいと思っている人も多いんですが、僕は何度か試したことがあります。その結果、リボ払いの手数料がゼロになることが分かりました。

ぜひ、≫借金減額シミュレーターやってみた【実際に体験した流れや診断結果】を徹底解説を読んで、あやしいかどうかを判断してみてください。

https://revo-yabai.net/gengaku-free/

※無料でできることのすべてが分かります。

まとめ

楽Payは自動的にリボ払いですが初回手数料が発生しないという特徴をうまく利用すれば、メリットを受けられます。

一方で、楽Payと聞いてもリボ払いだとすぐにイメージできない人もいるようです。メリットとデメリットをしっかりと確認し、楽Payに登録するかを決めるにしてください。