リボ宣言とは?「勝手に」「危険」と言われる理由をチェック

セゾンカードでは申し込み手続きのときに、リボ宣言の確認があります。リボ宣言に「申し込む」の欄にはキャッシュバックの案内があるのも気になるところです。

申し込むをした方が良いのかなと思ってしまいますが、サービス内容をよく分かっていないときは不安になりますね。

クレカのリボ払いで、100万円の借金を作った経験があります。完済できましたが、ホントに大変でした。

僕のように「リボ払いで困る人を増やしたくない」と思い、リボ払いの盲点やワナをブログで発信しています。ブログのアクセス数は月間1万pv以上。

リボ払いを始めた理由や完済できたコツはこちらで紹介しています。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

目次

リボ宣言とは?

リボ宣言はセゾンカード系のクレジットカードで採用されている「自動リボ払い」の呼び方です。

リボ宣言の仕組み

リボ宣言に申し込みをすると、ショッピングで「1回払い」と言ってカード決済しても、あとからリボ払いに変更されます。

例えば、リボ宣言では月々の支払い額を3,000円~で設定可能です。ある月に5万円分の買いもをしても、翌月の支払いは3,000円~で済むのです。

カードを使い過ぎても翌月以降一定の額で返済できるメリットあります。そのため、リボ宣言はリボ払いの仕組みを理解し、計画的に利用できる方にとっては便利なサービスです。

リボ宣言の手数料

リボ宣言を利用すると、リボ残高(クレジットカードを利用した額)に応じて、基本的に実質年率15%の手数料がかかります。カードの種類によっては15%よりも低い場合があります。

リボ宣言を利用したとき毎月支払う金額は?

毎月支払う金額(弁済金)は3つのコースによって決まります。

- 長期コース:月々3,000円~

- 標準コース:月々10,000円~

- 定額コース:月々5,000円~

長期コースと標準コースはリボ残高に応じて、月々の返済額が変わって来ます。

残高が増えるほど、月々の返済額が増えるので、リボ残高を把握して支払いがいくらになるかを知る必要があります。

例えば、長期コースを選択している場合。リボ残高が60,000円以内のときは、3,000円ですみます。しかし、60,000円を超えると4,000円になります。

定額コースは5,000円から5,000円単位で、月々の支払い額を決められます。10,000円、15,000円、20,000円などの金額をご自身で設定できます。

どれを選ぶのが良い?

月の支払いはできるだけ少ないほうが良いと思う人が多いです。だから、長期コースで3,000円からを選びたい気持ちがあるかもしれません。

一例として、リボ残高が50,000円のとき「長期コース」と「標準コース」をシュミレーションすると以下の表のようになります。

| コース (弁済金) | 支払い期間 | 手数料※ | 返済総額 |

| 長期コース (3,000円) | 19ヶ月 (1年7ヶ月) | 6,409円 | 56,409円 |

| 標準コース (10,000円) | 6ヶ月 | 1,961円 | 51,961円 |

※手数料:年率15%で計算

長期コースと標準コースでは残高をゼロにするまでの期間が1年以上違います。また、長期コースでは5,000円ほど余計に手数料を支払わなければなりません。

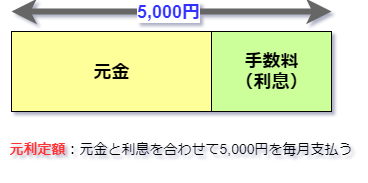

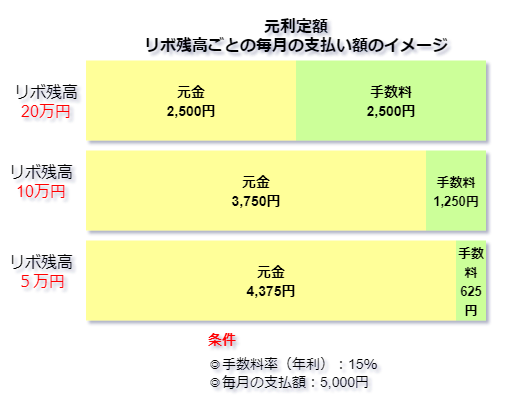

リボ宣言で毎月払う金額(弁済金)の内訳

セゾンカードのリボ払いをしたときの毎月支払う金額(弁済金)の内訳は、元金(リボ残高)+手数料です。

セゾンカードのリボ払いでは「元利定額」という方法を採用しています。元利定額はリボ残高が多いときは手数料に占める割合が多く、残高が減り難い傾向があります。

このようなイメージです。そのため、残高が多いのに毎月の支払額が少ないときは気を付ける必要があります。毎月支払いをしているのにリボ残高があまり減っていないと感じることが多いです。

リボ宣言は勝手になるの?

SNSをチェックすると勝手にリボ宣言になっていたという声もありました。勝手にリボ宣言が設定されることはあるのでしょうか?

勝手に?SNSの声をチェック

なんか支払額がおかしいと思ったらデフォルトでリボにしてるんじゃねえよセゾンカード

— polo_riは静かに暮らしたい (@polo_ri) March 22, 2022

シネマイレージのセゾンカード持ってて、たまーに数百円の決済しかしないから全然利用明細見てなかったんだけどずっと自動リボ払いになってて数百円の買い物に手数料払ってた!バカみたい!速攻リボ払い設定解除してやったわ!

— ふぁみ (@__hwa_mi_) February 22, 2022

このように勝手にリボ払いになっていると思えるような声がありました。

セゾンカードの利用規約をチェックしてみると

支払方法の自動変更サービス-当社の定める方法でお申出があり、当社が認めた場合には、以後、すべての商品購入代金の支払方法をリボルビング払いへ変更できます。

出典:セゾンカード利用規約 第7条(弁済金等の支払方法等)(2)⑧

規約を読んでみると、カードの利用者が自動リボ払い(リボ宣言)に申し込みをしない限り、勝手にリボ払いになることはないと思われます。

リボ宣言の案内を受けたら、メリットとデメリットをよく聞いて検討しましょう。

よく分からないまま、申し込みをしてしまうと「勝手にリボ払いに設定」されたという感覚になってしまうでしょう。

そもそも、なぜリボ払いがやばいのでしょうか?

その真実は、『リボ払いがやばいのはなぜ?経験者にしか分からない本当の理由』で分かりますよ。

[gengakunagare]

リボ宣言が危険と言われる理由と対策

SNSではリボ宣言が危ないという口コミがありました。なぜ、このような口コミがあるのでしょうか?

カードの申し込み時にリボ宣言を使うように促してくる

セゾンカードではカードを申し込みするときにリボ払いを勧めてきます。

セ◯ンカードやっと申し込んだけどリボ宣言のとこ怖すぎた。しかも選択肢が「申し込む」が上だったの勢いで押しちゃう人狙ってるだろ、怖い怖い。

— 灰原 (@ssidaisuki) June 6, 2021

セゾンカードを申し込むするときは、リボ払いを利用する意思が無くても「ショッピングリボお支払いコース」を選ぶ必須項目があります。

その次に「リボ宣言を申し込むか、申し込まないか」を選択する項目があります。「申し込む」という選択肢の側には「キャッシュバックキャンペーン」の文字で利用を促しているのです。

リボ払いを利用する意思が無くても、リボ払いを検討するよう促されるので注意しましょう。

設定金額以下の利用でも手数料がかかる

ウォルマートセゾンカード、

リボ宣言、というのを解除しないと、直近のお買い物でも、リボ手数料がかかるのか。リボ残債ないのに、216円払ってしまった。

— 特急便 (@hrafgRiaz8UzJ2I) June 23, 2021

セゾンに電話しました。saoriさんが教えて下さった通り設定金額に満たなくても利用日から支払日までの手数料がかかるそうです。振込による繰上返済できる事になったので手数料半額になりました😅今回はホントいい勉強になりました。ありがとうございます🙇♂️

— まめぞう@2019青修行組 (@mamezo77) April 21, 2021

リボ宣言では設定金額以下の利用であっても翌月の支払いは手数料が発生します。

例えば、10,000円で設定し、1ヶ月のカード利用が8,000円での場合。翌月の支払いは8,000円で済むまず、「8,000円+手数料」が請求されてしまいます。

1回払いをすれば手数料が発生しないので、一番の対策となります。

支払い期間長い傾向の「長期コース」をおすすめしている

セゾンカードではリボ払いの長期コースの説明で「多くの方に選ばれています!」と記載があります。

みんな選んでいるのであれば、「長期コースにしよう」と安易に選んでしまうのは危険です。

「毎月の支払金額」の項目で一例を示したように、長期コースにしてしまうと標準コースに比べて返済期間は3倍以上になります。

このようなことを心がけてください。

危険だという口コミを見かけても仕組みを知って利用すれば、怖がる必要はないでしょう。

まとめ

リボ宣言は勝手に設定されることはないと考えらますが、リボ宣言を検討する機会はカード会社によって作られています。カードの申し込み時、キャンペーンなどです。また、ことあるごとに「リボ払いの案内」があります。

予定外にカードを使ってしまって支払いが厳しいときは別ですが、日常的にリボ払いを利用してしまうのあまりよくありません。リボ払いで何でも買えてしまう感覚なることもあるからです。

突然ですが、「借金減額シミュレーターってクレカのリボ払いも対象」って知っていましたか?

気になるけど、あやしいと思っている人も多いんですが、僕は何度か試したことがあります。その結果、リボ払いの手数料がゼロになることが分かりました。

ぜひ、≫借金減額シミュレーターやってみた【実際に体験した流れや診断結果】を徹底解説を読んで、あやしいかどうかを判断してみてください。

https://revo-yabai.net/gengaku-free/

※無料でできることのすべてが分かります。