エポスカードのいつでもリボにデメリットはある?利用上の注意点と対策

エポスカードはスターバックスやイオンシネマなどでお得な会員特典が魅力的なクレジットカードです。ただ、エポスカードの「いつでもリボ」という支払い方法には気を付ける必要があります。

そこで、この記事では「いつでもリボの仕組みやデメリット」をまとめています。

クレカのリボ払いで、100万円の借金を作った経験があります。完済できましたが、ホントに大変でした。

僕のように「リボ払いで困る人を増やしたくない」と思い、リボ払いの盲点やワナをブログで発信しています。ブログのアクセス数は月間1万pv以上。

リボ払いを始めた理由や完済できたコツはこちらで紹介しています。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

目次

エポスカードのいつでもリボとは?仕組みを簡単に

いつでもリボの仕組み

いつでもリボは「自動的にリボ払い」なる支払い方法です。いつでもリボでは「1回払い」を指定してエポスカードで支払いをしても、後からリボ払いに変更をしてくれます。

いつでもリボの手数料

いつでもリボに登録しエポスカードを利用すると、利用した金額(毎月の締切の残高)に対して手数料が発生します。

実質年率15%で1ヶ月あたりは1.25%です。ただし、30日の31日など月によって日数が違うので、1ヶ月あたりに発生する手数料は月ごとに多少違いがあります。

具体的にどれくらいの金額を手数料として支払うのかは後程のシュミレーションします。

いつでもリボの毎月の支払い額

いつでもリボに登録するとき、毎月の支払い額(弁済金)をあなた自身で決めることができます。エポスカードではあたなの都合に合わせられるように、複数の支払いコースを用意しています。

残高スライドとはエポスカードの利用額に応じて毎月の支払い額が変わっていく方法です。

標準コースの例

| カード残高(締切日) | 月々の支払い額 |

| 1~50,000円 | 3,000円 |

| 50,001~100,000円 | 5,000円 |

| 100,001~200,000円 | 10,000円 |

| ~~~ | ~~~ |

| 600,001~700,000円 | 30,000円 |

| 700,001~800,000円 | 40,000円 |

| 800,001円以上 | 50,000円 |

標準コースはカード発行時に設定されているコースです。ある月にエポスカードで3万円の分を利用しても、翌月のカードの支払いは3,000円で済みます。

長期コースの例

| カード残高(締切日) | 月々の支払い額 |

| 1~30,000円 | 1,000円 |

| 30,001~50,000円 | 2,000円 |

| 50,001~100,000円 | 4,000円 |

| ~~~ | ~~~ |

| 600,001~700,000円 | 25,000円 |

| 700,001~800,000円 | 30,000円 |

| 800,001円以上 | 40,000円 |

長期コースへ変更すると毎月の支払い額を下げられます。ある月に3万円分をエポスカードで買い物しても、翌月の支払いは1,000円で済んでしまいます。

定額コース

利用残高に関係なく一定額を支払うコースです。5,000円、10,000円、15,000円など20万円まで5,000円単位で設定できます。

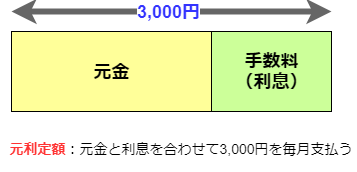

いつでもリボの毎月の支払い額(弁済金)の内訳

いつでもリボを利用しているとき、毎月の支払い額(弁済金)にはカード利用残高の支払いにあたる部分(元金)と手数料が含まれています。イメージとしては次のような感じです。

エポスカードは専門的な言い方をする「元利定額」です。

例えば、標準コースで11万円と20万円のときの元金と手数料の内訳を比較すると

| 残高 | 支払い額 | 元金 | 手数料 |

| 11万円 | 10,000円 | 8,626円 | 1,374円 |

| 20万円 | 10,000円 | 7,500円 | 2,500円 |

※カードの利用日や締め日、月の日数によって多少の違いはあります。参考値としてお考え下さい。

このように残高が増えると手数料が増えてしまい、元金の減りが緩やかになります。

エポスカードのいつでもリボのデメリットや注意点

利用には手数料と完済までの時間がかかる

いつでもリボには手数料がかかるのが大きなデメリットです。「毎月の支払い額の手数料は大したことない」と思っていても、トータルすると大きな額になってしまいます。

例えば、長期コースで5万円の残高のゼロにする場合、

- 手数料:6,409円

- 期間:1年7ヶ月(19ヶ月)

これくらいかかるのです。しかも、これは5万円を利用した後、残高をゼロにするまで一切エポスカードを使わないと想定したときです。

利用し過ぎると残高がなかなか減らない

エポスカードの使い方によっては、利用残高が増えてしまいいつまで経っても、残高がゼロにならないという可能性もあります。

例えば、2022年6月から長期コースでいつでもリボを利用している場合

| 利用月 | エポスカード 利用額 | 支払い額 (弁済金) | 元金 | 手数料 | 支払い後 残高 |

| 6月 | 20,000 | – | – | – | – |

| 7月 | 15,000 | 3,000円 | 2,751円 | 249円 | 32,249円 |

| 8月 | 13,000円 | 3,000円 | 2,597円 | 403円 | 42,652円 |

| 9月 | 5,000円 | 3,000円 | 2,467円 | 533円 | 45,185円 |

※カードの利用日や締め日、月の日数によって多少の違いはあります。参考値としてお考え下さい。

6月はエポスカードで2万円使って翌月3,000円の支払いをしても、2万円に対して2,751円しか残高は減りません。7月の支払いの結果、7月の残高は17,249円になるはずです。

ところが、7月に15,000円を利用したため32,249円(17,249円+15,000円)になります。翌月以降も同様です。

いつでもリボに登録し、エポスカードを表のような感じで利用すると、残高は一向に減りません。なぜなら、元金の支払いに対して、エポスカードの利用額が大きいからです。

いつでもリボに登録するとカードの利用の仕方次第、残高が増えていくケースもあるので注意が必要です。

何でもエポスカードで買えてしまうと錯覚する

いつでもリボを利用している状態で、エポスカードで買いもをすると翌月支払いは驚くほど安くなります。そのため、「エポスカードで何でも買えてしまう」と思ってしまうかもしれません。

残高を常に把握しながら計画的に利用するようにしましょう。

突然ですが、「借金減額シミュレーターってクレカのリボ払いも対象」って知っていましたか?

気になるけど、あやしいと思っている人も多いんですが、僕は何度か試したことがあります。その結果、リボ払いの手数料がゼロになることが分かりました。

ぜひ、≫借金減額シミュレーターやってみた【実際に体験した流れや診断結果】を徹底解説を読んで、あやしいかどうかを判断してみてください。

https://revo-yabai.net/gengaku-free/

※無料でできることのすべてが分かります。

利用するときの注意点と対策

毎月の支払い額(弁済金)はできるだけ大きくする

いつでもリボを利用するときは、長期コースよりも標準コースにするようにしましょう。

長期コースでは最低の支払い額が1,000円で済みますが、その分残高をゼロにするまでの期間が長くなります。そして、手数料も高くなります。

3万円の利用残高があるとき長期コースと標準コースを比較すると次のようになります。

| コース | 支払い期間 | 手数料 | 返済総額 |

| 長期コース | 3年2ヶ月 (38ヶ月) | 7,814円 | 37,814円 |

| 標準コース | 11ヶ月 | 2,244円 | 32,244円 |

※カードの利用日や締め日、月の日数によって多少の違いはあります。参考値としてお考え下さい。

できれば、残高スライドがない定額コースにして、支払額を上げるもの一つの方法です。

定額コースにしておけば5万円の残高でも5,000円以上の支払いができるからです。対して、標準コースでは5万円以下の残高に対して、月々3,000円ずつしか支払いができません。

定額コースにすること標準コースよりも早く残高を減らせる場合があります。ただし、定額コースは残高が増えても、支払額が変わりません。そのため、残高が増えたときは支払額を上げて、「支払いを長期化させないための心がけ」が必要です。

余裕があるときは繰り上げ返済で残高を減らす

「デメリットや注意点」の項目で説明したように、元金の返済以上に利用額が多ければ残高は減りません。

そのため、お金に余裕があるときは繰り上げ返済をして残高を減らすようにしましょう。例えば、5万円分を繰り上げ返済をすれば、残高は一気に5万円減ります。

とにかく、残高を増やしすぎないことが大切です。

一回払いできるならいつでもリボを解除する

いつでもリボは便利な面がありますが、デメリットもあります。そこで、一回払いで済ませられるのであれば、いつでもリボを解除し、エポスカードを利用するようにしましょう。

まとめ

いつでもリボは、いわゆる「自動リボ払い」です。自動リボ払いは、カード会社にとっては手数料収入が増えることもあり、多くのカード会社が利用を促してきます。

リボ払いの手数料や仕組みを知らずに利用すると、後から支払いが大変になる場合もあります。便利そうに思えても一度、メリットデメリットを確認してください。