エポスカードのリボ払いが勝手に?リボにしたくない・やめたいときの対策

エポスカードがリボ払いなってるんだけどどうして?

勝手になることってある?

これ以上リボ払いにしたくない!

やめたいけどどうしたらいい?

こんな疑問を解決する記事です。

エポカードは特典が多くとても魅力的なクレジットカードですが、気になるのはリボ払い。

結論からいうと、エポスカード側が支払い方法を勝手に、リボ払いにするとは考えにくいです。

僕は、エポスカードの規約を読み込んで、どうしたらリボ払いになるかを確認しました。そこで知った事実をこの記事で詳しく解説します。

また、これ以上リボ払いをしたくない・やめたいと思っている人ができることもまとめています。

クレカのリボ払いで、100万円の借金を作った経験があります。完済できましたが、ホントに大変でした。

僕のように「リボ払いで困る人を増やしたくない」と思い、リボ払いの盲点やワナをブログで発信しています。ブログのアクセス数は月間1万pv以上。

リボ払いを始めた理由や完済できたコツはこちらで紹介しています。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

目次

エポスカードのリボ払いは勝手になるのか?

はじめに、この記事の最大のテーマであるエポスカードは勝手にリボ払いになるのかを解説します。

ネットの口コミには「勝手に」があった

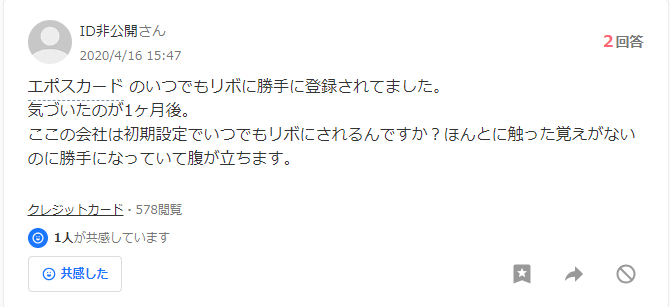

エポスカードのリボ払いに関して次のような質問がありました。

他にも、

エポスカードとか要らなさ過ぎるけど作るだけ作るかなー?

なんか以前アイマスのカード作ってちょこっと使って放置してたら勝手にリボで大変なことになってたからエポスは信用ならない。— こゆき (@koyukitukimino) July 4, 2023

記帳してきて、ん?と思ったけどエポスカード勝手にリボになってる😇

あわてて解除したけど。

— まほ (@shirafuji_maho) January 5, 2023

こんなSNS投稿もみかけました。本当に、勝手にリボ払いになるようなことはあるのでしょうか?

リボ払いに関する規約部分を確認

エポスカードの規約を読んでみると、リボ払いに関してこんな説明がありました。

会員にはご利用の都度、以下のリボルビング払い、分割払い、1回払い、2回払い、またはボーナス一括払いのいずれかをご指定いただきます。ただし、一部の加盟店では本条の支払方法・取扱期間が一部制限される場合があります。なお、お支払方法のご指定がない場合には1回払いとなります。

こちらを読む限りでは、

と読み取れます。

また、リボ払いへの変更やいつでもリボ(自動リボ払い)への登録も、エポスカード会員からのアクションが必要です。

会員が、支払日到来前の一定期限内にお支払方法の変更を申し出られ、当社が認めた場合には、締切日現在の1回払い分、2回払い分、およびボーナス一括払い分のご利用をリボルビング払いに、同じく1回払い分、ボーナス一括払い分のご利用分を分割払いに変更できます。

いつでもリボ登録:当社の定める方法で事前にお申し出いただくことにより、すべての1回払いの商品購入代金のお支払方法をリボルビング払いへ変更できます。

つまり、リボ払いや自動リボ払い(いつでもリボ)への変更は、会員が自ら申し出る必要があるため、自動的にリボ払いに設定されることはないということです。

しかし、エポスカードはリボ払いを積極的に勧めるため、気づかないうちにリボ払いの手続きをしてしまうことも考えられます。

勝手にリボ払いになったと思ってしまう要因

リボ払いの利用を促してくるクレジットカード会社は多いです。

- 「リボ払いをよく知らない」

- 「リボ払いを利用するつもりはない」

という人でも、リボ払いを検討する機会が何度かあります。

エポスカードも例外ではなく、次のような方法でリボ払いを案内してきます。

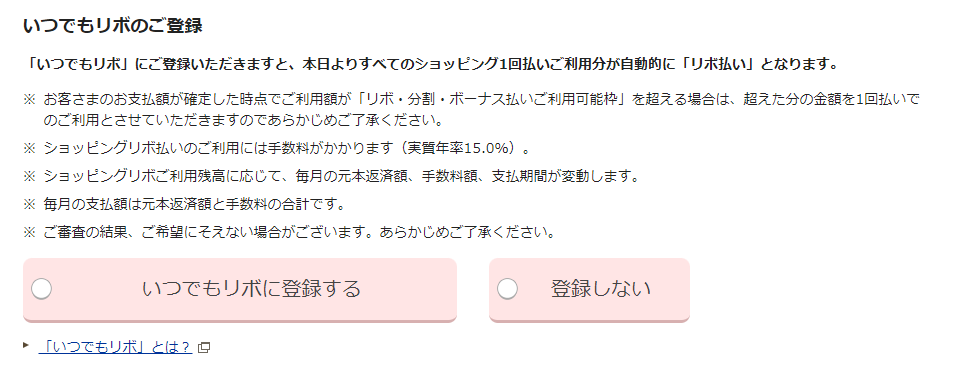

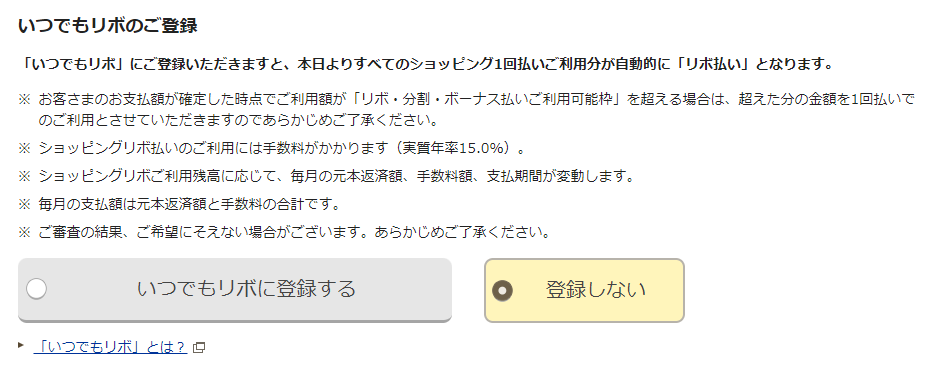

カード入会時に「いつでもリボ」の案内

いつでもリボは、自動リボ払いです。エポスカードの入会手続きを進めていくと、いつでもリボに登録するしないかを決めなければなりません。

チェックは必須なので、いつでもリボが不要な場合は「登録しない」にチェックを入れてください。

いつでもリボの説明はされています。しかし、早く申し込みを進めたいと思っていると、説明を十分に読まずにとりあえず、登録にチェックを入れてしまう可能性があります。

いつでもリボの説明はされています。しかし、早く申し込みを進めたいと思っていると、説明を十分に読まずにとりあえず、登録にチェックを入れてしまう可能性があります。

自動リボの設定はチェック一つで簡単にできてしまうんです。

それと、最初から「いつでもリボに登録する」にチェックが入ってるという声もありますが、僕の場合は入っていませんでした。

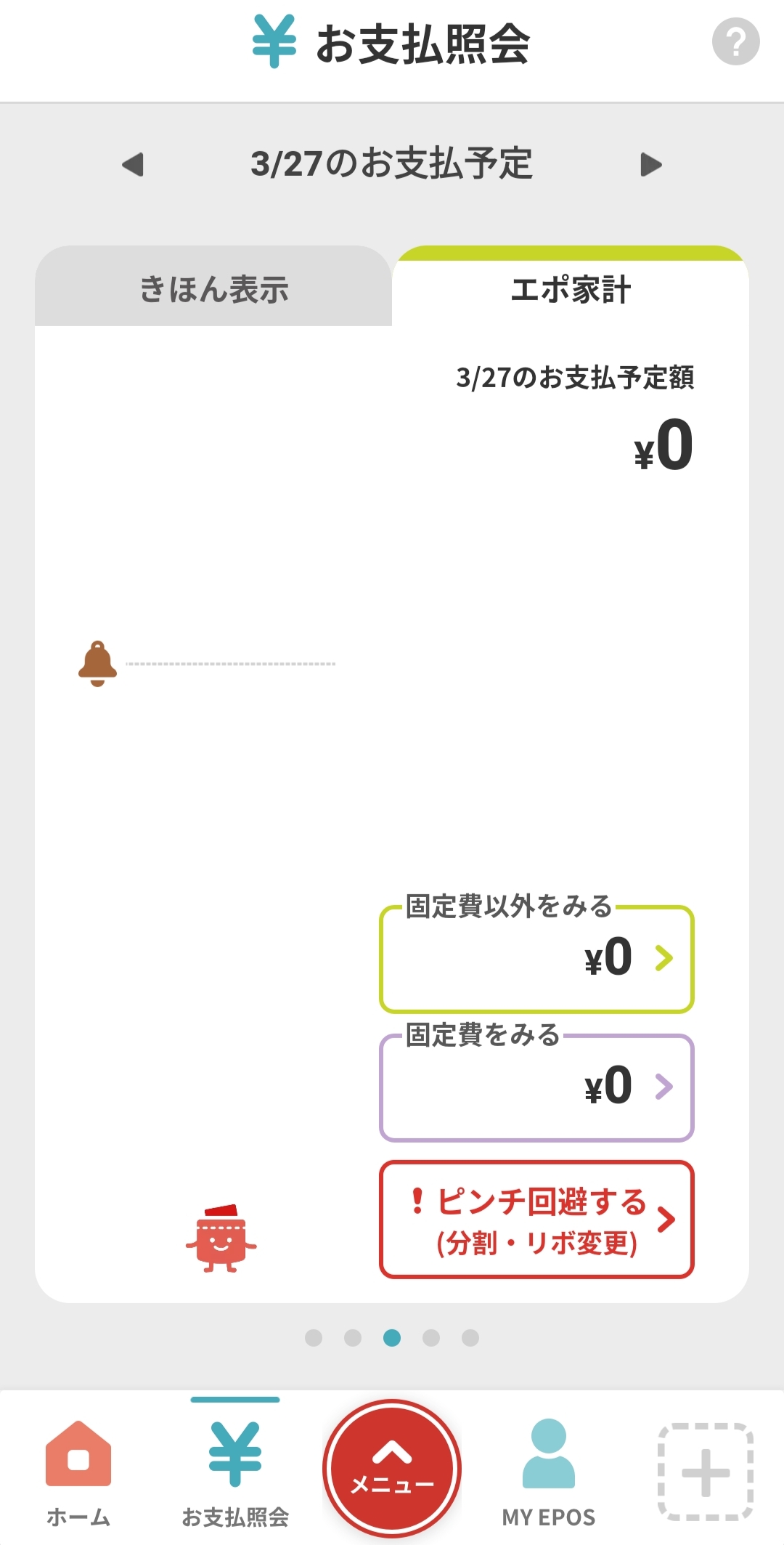

エポスカードアプリのピンチ回避ボタン

エポスカードアプリには、簡単に分割やリボ払いへ変更できる機能があります。

「ピンチ回避ボタン」と興味を持たせるようなキャッチコピーですが、中身はリボ払いや分割払いへの変更です。

1回払いでの支払いが難しい人が、このようなボタンを見たら押してしまう可能性が高いです。

そして、リボ払いに詳しくない、仕組みをよく知らない人であれば、変更してしまうかもしれません。

メールでもリボ払いへ変更への案内がある

エポスカードはメールでもリボ払いの案内をしてきますが、「自分のペースで支払い」などと何か特別な支払方法を思わせるような表現をしてきます。

実は、これもリボ払いを勧めているのです。

「ピンチ回避」「自分のペースで支払い」などと案内をしていますが、リボ払いや分割払いへ変更を促しているにすぎません。

エポスカードのリボ払いを利用したくない・やめたいあなたへ

「自分の知らないところでリボ払いになっていた」と主張しても、エポスカード側には受け入れてもらえない可能性が高いです。

「自分の知らないところでリボ払いになっていた」と主張しても、エポスカード側には受け入れてもらえない可能性が高いです。

なぜなら、エポスカード側は規約通りに手続きをしているからです。なので、リボ払いになっていた金額は手数料と合わせて支払う必要があるでしょう。

ここでは、これ以上リボ払いを続けたくないときにできることを解説します。

いつでもリボの登録を解除する

意図せずリボ払いになっているのであれば、いつでもリボに登録している可能性が高いです。登録状況を確認し、登録しているときは解除しましょう。

アプリで確認する流れ

- 「ホーム」

- 「MY EPOS」

- 「サービスご登録状況」

- 「リボ払い関連」

EPOS Netで確認する流れ

- EPOS Netにログイン

- 各種サービスご利用状況

- いつでもリボ

いつでもリボを解除する方法

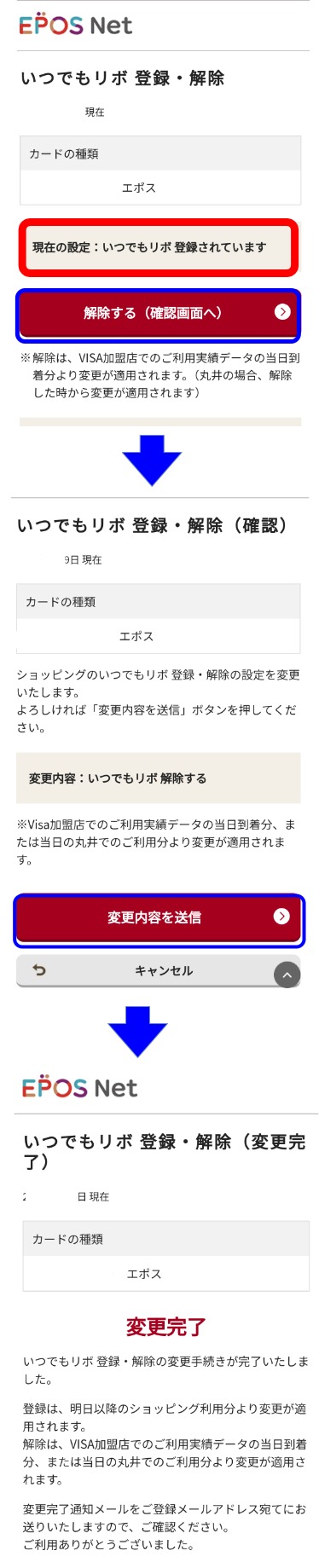

いつでもリボに登録されていたら、次の流れで解除できます。解除は、EPOS Netから行います。

アプリの場合は、いつでも登録済みの部分をタップすると、EPOS Netログイン画面が出てきます。

- 解除する(確認画面へ)をタップ

- 変更内容を送信

- 変更完了

いつでもリボの登録確認、解除の流れでした。

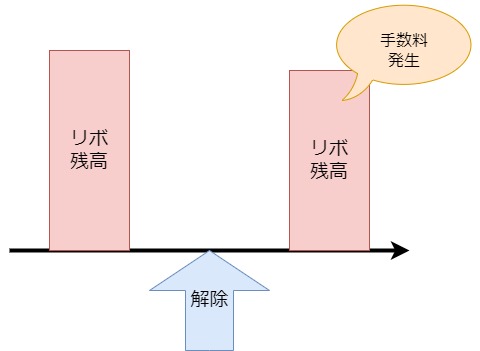

いつでもリボを解除したあとの注意点

解除したあとからの利用から自動リボ払いが適用されなくなります。

残高に対して手数料は発生し続けます。

リボ払いへの変更を促す案内は断る

今後は、エポスカードからの「いついつまでにリボ払いへ変更可能ですよ」というメールやリボ払いの案内電話があっても、誘いにのらないようにしましょう。

必要なければ、

- 「案内には目を向けない」

- 「電話があってもははっきりと断る」

ことが大切です。

支払い方法は1回払いを選択する

いつでもリボを解除してしまえば、勝手にリボ払いになる心配はありません。

エポスカードを計画的に利用し、利用した金額を把握しておけば、リボ払いに変更する事態は避けられます。

エポスカードのリボ払いの仕組み

次に、エポスカードのリボ払いの仕組みを紹介します。

リボ払いの種類

エポスカードのリボ払いには3つの種類があります。

| ショッピングリボ払い | レジなどで支払いをするときに「リボ払い」を指定する方法 |

| あとからリボ変更 | 1回・2回・ボーナス一括払に指定た利用金額をリボ払いに変更する方法。 エポスNet(会員サイト)や電話で期限内に手続きが必要。 |

| いつでもリボ | 1回払いがすべてリボ払いに変更になる方法。 カード申し込み時やエポスNetで登録が必要。 |

毎月の支払い額

エポスカードはリボ払いにすると毎月の支払額は一定になります。毎月の支払額は支払いコースとリボ残高により決まります。

支払いコースは次の3種類。

- 標準コース(残高スライド)⇒月々3,000円~

- 長期コース(残高スライド)⇒月々1,000円~

- 定額コース⇒5,000円~

支払いコースの初期設定は、標準コースになっています。長期コースは毎月の支払い額は少なく楽ですが、返済期間が長いので手数料が高くなります。

定額コースは、残高増えても支払い金額が変わらないコースです。最低の支払い額は5,000円で、最高で20万円まで指定できます。

残高スライドと言うのは、残高が増えていけば最低の支払額が変わっていく仕組みです。

例えば、標準コースの支払いのとき

| 残高 | 月々の支払い額 |

| 5万円以下 | 3,000円 |

| 5万円超~10万円以下 | 5,000円 |

| ~~~ | ~~~ |

| 30万円超~40万円以下 | 18,000円 |

| 40万円超~50万円以下 | 20,000円 |

このように残高が増えると支払い金額が上がっていくことを残高スライドと呼んでいます。

手数料

エポスカードのリボ払いの手数料は、リボ残高に対して年率15%です。「実際の手数料がいくらになるのか?」は、エポスNetでもシミュレーションできます。

例えば、エポスカードをショッピングで5万円利用し、標準コースで全額をリボ払いにすると手数料や支払い期間は次のようになります。

| 手数料 | 6,374円 |

| 支払い回数 | 19回(1年7カ月) |

ちなみに、標準コースで5万円以下の場合、毎月の支払い額は3,000円です。

どんな印象ですか?

知らないとやばい!エポスカードリボ払いの注意点

仕組みが分かったところで、エポスカードのリボ払いで特に気をつけていただきたいことを紹介します。

使い方次第では残高がなかなか減らない

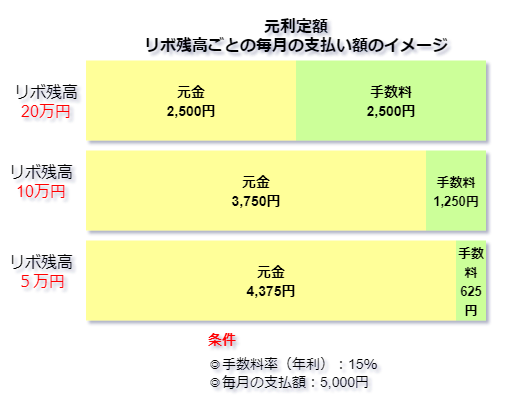

毎月決まった額を返済しているのに、なかなか残高が減らない理由は、エポスカードのリボルビングの支払いが「元利定額」になっているからです。

リボ払い残高に応じて元金と手数料の割合は変わりますが、支払額は毎月一定額になるのが特徴です。

なので、「毎月返済しているのに、残高がなかなか減っていかない」と感じる人が多いです。

元金よりも手数料がの方が多くなる場合も

さらに、元利定額リボルビング方式で注意すべきなのは、リボ払い残高や毎月の支払い額額次第では、手数料の割合が大きなってしまうことです。

例えば、5,000円定額コースでリボ残高が30万円になったら?

| 回数 | 元金部分 | 手数料 | 残高 |

| 1 | 1,251円 | 3,749円 | 298,749円 |

| 2 | 1,266円 | 3,734円 | 297,483円 |

| 3 | 1,282円 | 3,718円 | 296,201円 |

| ~~~ | ~~~ | ~~~ | ~~~ |

極端な例かもしれませんが、こんなこともあり得ます。

ちなみに、定額コースで月払額5,000円コースの利用可能枠は、分割とボーナス払いを含めて30万円まで※ありますよ。

※エポスカード規約より

ちなみに、返済額を上げなかったり、繰り上げ返済をしなかったりすると、完済するまでに9年4ケ月かかります。手数料の合計は257,863円にもなってしまいます。

大事なのは月々の支払いの中で「残高の返済と手数料をいくらずつ払っている」と言う内訳をしっかり把握することです。

そうしないと手数料ばかり払っていて、残高はぜんぜん減っていなかったということもありえます。

【参考】エポスカードのリボ払い返済額の内訳の計算方法

- 手数料=前月の残高×15%÷12

- 元金=月の支払額-手数料

15%を12で割っているのは、月単位の手数料に合わせるためです。正確には30日の月と31日の月があるため、手数料は月によって若干異なります。

【例】前月の残高が50,000円で月の支払額5,000円の場合

- 手数料 50,000円×15%÷12=625円

- 元金 5,000円ー625円=4,375円

エポスカードのリボ払い関するQ&A

初期設定でリボ払いになっている?

僕はスタンダードなエポカードを申し込みましたが、初期設定でリボ払いになっていませんでした。

ただ、エポスカードが届いたときの台紙やアプリをみると、ショッピング支払いコース「標準コース」となっているのは気になるところです。

これは、「リボ払いを使ったときは『標準コース』が適用されますよ」という意味なので、安心してください。

リボ払いを1回払いへ変更できる?

リボ払いで購入した商品やサービスを1回払いへの変更することはできません。

もし、間違ってリボ払いにしてしまったから、1回払いに変更したいというと思ってもできないので注意してください。

まとめ:エポスカードのリボ払いへの理解が重要

エポカードは勝手にリボ払いなることはありませんが、リボ払い変更や自動リボ払いの案内があるので気を付ける必要があります。

勝手にリボ払いになっていたと主張しても通じない可能性が高いです。エポカードは規約通りにしているし、リボ払いの説明はしているからです。

もし、リボ払いになっていたら残高が増えないうちに、はやめにリボ払いをやめて手数料を最小限に抑えるようにしてください。

【相談実績や解決実績が豊富な事務所】※どこに相談していいか分からないあなたへ

【弁護士法人ライズ綜合法律事務所】![]() :法律相談実績が20万件以上。借金問題の解決実績は5万件以上。

:法律相談実績が20万件以上。借金問題の解決実績は5万件以上。

代表の田中弁護士は、弁護士会の「クレサラ電話相談」を担当するなど無料相談の経験も豊富。

【弁護士法人ユア・エース】:借金相談実績17万件以上。

代表の正木弁護士は、フジテレビやテレビ東京などメディアへの出演実績が多い。

【司法書士 渋谷法務総合事務所】![]() :債務整理や過払い金返還業務など借金問題解決に向けて、全国で相談会を実施。

:債務整理や過払い金返還業務など借金問題解決に向けて、全国で相談会を実施。

\クレカのリボ払いも1分で診断/![]() 秘密厳守匿名OK

秘密厳守匿名OK

実績豊富な弁護士が多数在籍、法律相談実績が20万件以上ある【ライズ綜合法律事務所】の減額相談です。

無料相談では、デメリットも丁寧に教えてもらえるので、初めてでも安心ですよ。