LINEクレカのリボ払いの仕組みは?デメリットやキャンペーンの注意点

LINEクレカで新規入会キャンペーンをやってた。条件達成でLINEポイントがもらえるんだけど、条件の一つにマイペイすリボの登録と利用があったんだよね。

マイ・ペイすリボってリボ払いだと思うけど、仕組みをしっかりと知りたいな。

デメリットや注意点を知らずに、キャンペーン利用で申し込みするのはこわいからね。

こんな疑問にお答えします。

リボ払いは毎月の支払いを抑えることができる、毎月の支払いが一定になるなどのメリットがあります。LINEクレカ(Visa LINE Payクレジットカード)でもリボ払いや自動リボ払いが使えるし、キャンペーンと合わせておすすめしていますね。

ただ、リボ払いは手数料がかかるので、使い方を間違ってしまうと負担が大きくなってしまいます。そこで、LINEクレカのリボ払いのデメリットや注意点をまとめました。

クレカのリボ払いで、100万円の借金を作った経験があります。完済できましたが、ホントに大変でした。

僕のように「リボ払いで困る人を増やしたくない」と思い、リボ払いの盲点やワナをブログで発信しています。ブログのアクセス数は月間1万pv以上。

リボ払いを始めた理由や完済できたコツはこちらで紹介しています。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

目次

LINEクレカのリボ払いの仕組みは?マイペイすリボも分かる

LINEクレカを発行しているのは三井住友カード。なので、リボ払いの仕組みは基本的には三井住友カードと同じです。

リボ払いの種類

LINEクレカを使ってリボ払いにするには、会計時に支払い方法を「リボ払い」に指定します。他にはこんな種類があります。

あとからリボはWEBの会員サイトで手続きをします。会員サイトで、次回の支払い予定の明細を確認し、「お支払い金額」というボタンをクリック(タップ)していく流れです。

あとは、明細を見ながらリボ払いに変更したい項目(利用店舗名)にチェックを入れます。慣れてしまえば簡単にできます。変更できる期限までに行えばOKです。

マイ・ペイすリボも会員サイトで手続きできます。手続きしたあとは、1回払いを指定してもリボ払いに変更になります。

マイ・ペイすリボについは「三井住友カードのマイペイすリボは勝手になる?注意点と対策まとめ」でも詳しく解説しています。気になったらどうぞ。

手数料

LINEクレカのリボ払いの手数料は実質年率15.0%。実質年率15.0%は多くのクレジットカード会社が採用しています。

手数料は毎月締め切り日までのリボ払いを利用した残高に対して発生する仕組みです。日割り計算されているので、手数料は一日あたり0.0410%(15%÷365日)です。

もし、リボ払いをしたらLINEカード側で正確に計算してくれ、支払い額を教えてくれるので、自分で計算する必要はありません。

最低支払額や金額設定

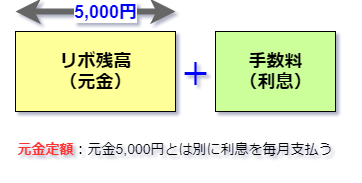

リボ払いは毎月に支払いする金額を自分で決めます。

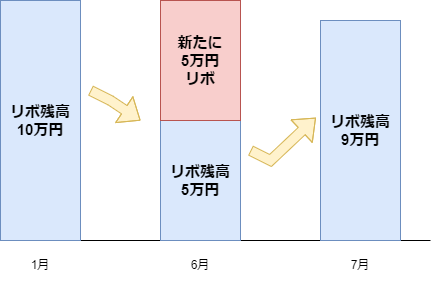

ちなみに、毎月の支払いのイメージはこんな感じです。

LINEカードのリボ払いでは毎月の設定金額+手数料の支払いになります。なので、手数料はリボ残高に対して変わるので、厳密に言えば毎月の支払額が同じというわけではありません。

LINEクレカのリボ払いのデメリットとは?手数料は思ったより大きい

次に、LINEクレカでリボ払いにすれば大きな金額の買い物をしても、翌月の支払額を抑えれるメリットがあります。ただし、リボ払いにしたときのデメリットを知らないと後で大変なことになります。

手数料の負担が大きい

リボ払いを利用する人にとって実質年率15%というのは大きな負担なる可能性があります。例えば、ある月の10万円分のショッピング利用分をすべてリボ払いにしてシミレーションすると…

| 手数料 | 6,868円 |

| 返済総額 | 106,868円 |

| 完済までの期間 | 10ヶ月 |

※毎月の返済金額:1万円

※※シミレーションなので実際の額は多少異なる場合があります。参考値としてお考えください。

10ヶ月で6,868円もの手数料がかかるのは大きいですよね。決して払えない額ではありませんが…。でも、残高があるうちにまたリボ払いを利用していまうと、リボ残高(ショッピング利用をリボ払いに変更した金額の合計)は減りません。

例えば、毎月1万円支払い設定で、10万円の残高を5か月かけて5万円にしても、新たに5万円をリボ払いにしたら残高は10万円に戻ってしまいます。

イメージは6月までに5万円まで残高が減ったのに、6月に追加でリボ払いにして残高が10万円になっています。7月は1万円返済して残高が9万円に減っています。

リボ払いを利用し始めたときは「手数料なんてたいしたことない」と思いがちです。でも、いつの間にか何十万円という額になる恐れもあるから気をつけてください。

僕の事例を「リボ払い残高が100万円になったとき利息が60万円以上になる理由」で書いています。反面教師にしてください。

支払い期間が長期化する

さらに、支払いが長期化します。リボ払いは支払い額を決めて、毎月決めた額を支払っていく仕組みです。リボ残高が増えれば、完済までの期間はどんどん伸びていきます。

カードの利用の仕方によっては、毎月支払いをしているのに残高が減らないってこともあります。

新規入会でマイ・ペイすリボへの登録へ誘ってくる

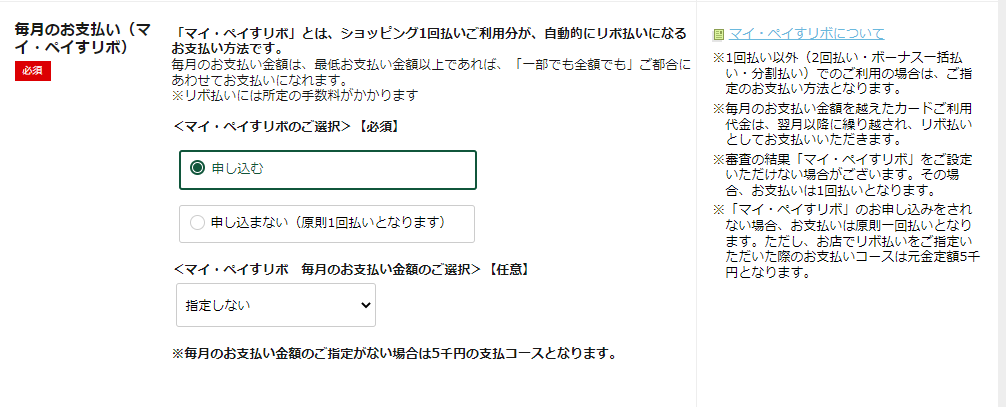

LINEクレカをWEBで申し込むとき、マイ・ペイすリボを利用するかしないかを選択しなければなりません。

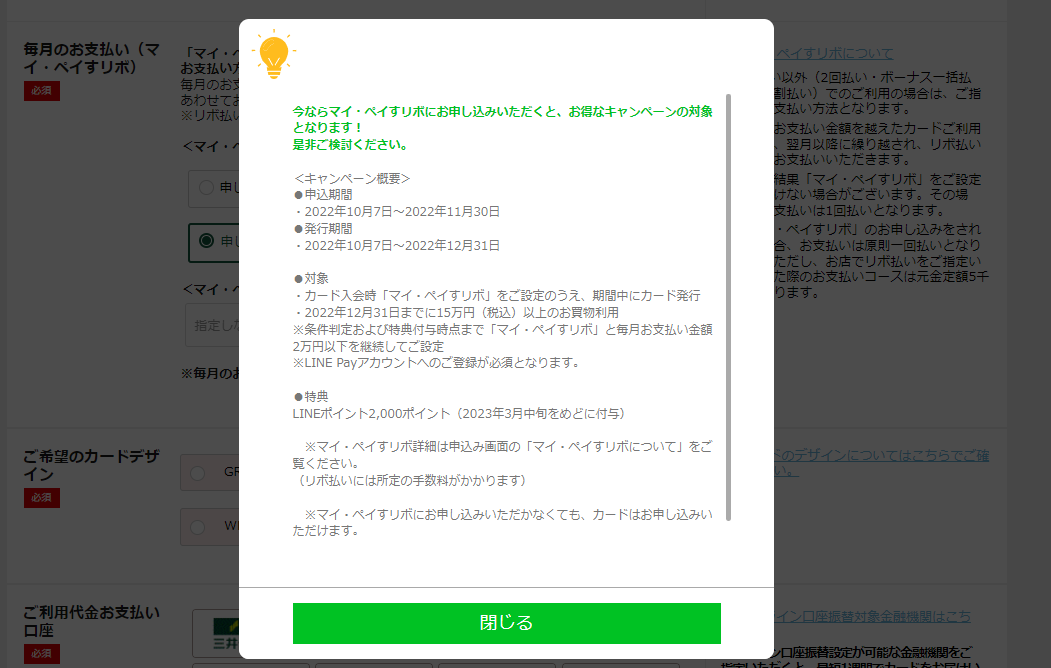

利用しないときは、「申し込まない」を選択すればいいんですが、こんな画面が出てきます。

キャンペーンの案内画面です。リボにしないと思っていても特典があると迷ってしまいますよね。

確かに、キャンペーンの特典は魅力的ですが、マイ・ペイすリボが必要かどうかをよく考えて決めるようにしてください。

突然ですが、「借金減額シミュレーターってクレカのリボ払いも対象」って知っていましたか?

気になるけど、あやしいと思っている人も多いんですが、僕は何度か試したことがあります。その結果、リボ払いの手数料がゼロになることが分かりました。

ぜひ、≫借金減額シミュレーターやってみた【実際に体験した流れや診断結果】を徹底解説を読んで、あやしいかどうかを判断してみてください。

https://revo-yabai.net/gengaku-free/

※無料でできることのすべてが分かります。

LINEクレカの入会キャンペーンの注意点

LINEクレカは新規入会キャンペーンとしてLINEポイントをプレゼントしてくれます。ただし、リボ払いが条件になっていることもあり、注意が必要です。

最初に、LINEクレカのキャンペーンをチェックしてみる

LINEクレカの新規入会キャンペーンは期間限定で実施されています。

このように、条件の一つにマイ・ペイすリボ(自動リボ払い)がありますね。

次の項目で詳しく注意点を説明します。

マイペイす・リボに登録で支払いはすべてリボ払いになる

最初に説明しましたが、マイ・ペイすリボは自動リボ払いです。なので、新規入会キャンペーンでマイ・ペイすリボに設定してしまうと、解除するまでずっとリボ払いになります。

もちろん、カードを使えば手数料がかかります。ポイント目的でキャンペーンを利用しても、手数料を払ったら損をしてしまう可能性があります。

手数料の計算をしてマイ・ペイすリボに登録するか決める

ポイントをもらえる条件は、マイ・ペイすリボへの登録&利用です。例えば、2022年10月7日から11月30日までのキャンペーンの詳細な条件はこんな感じです。

カード入会してから2万円以下の設定で、15万円をリボ払いにしなければならいんです。つまり、手数料が必ず発生する仕組みになっています。

仮に、15万円をリボ払いにして、毎月2万円支払いの設定にすると、合計の手数料は7,690円です。手数料の計算は三井住友カードのシミュレーションを利用しました。

それから、マイ・ペイすリボは特典が付与されるまで解除できないところも要注意です。

キャンペーンが終わったら解除しようと思っていても、カード入会からポイント進呈まで時間があるので、忘れてしまうかもしれません。

【まとめ】LINEクレカの申し込みはマイ・ペイすリボの理解が大切

リボ払いにもメリットがあるので、キャンペーンを機にマイ・ペイすリボへ登録するのも悪くはありません。ただ、ポイントプレゼント目的でキャンペーンを利用するときは気をつけましょう。リボ払いの手数料を払ってしまったら、お得感がなくなります。

また、LINEクレカを申し込むときもマイ・ペイすリボへの誘いがあります。マイ・ペイすリボの仕組みや注意点をよく理解してから検討しましょう。