エムアイカードのあんしんリボとは?「やばい」と言われるのはなぜ?

エムアイカードのリボ払いには、「あんしん」という言葉が付いているので何だか使ってみたくなる響きですね。とは言っても、あんしんリボの仕組みを知らならずに使ってしまうのは危険です。

クレカのリボ払いで、100万円の借金を作った経験があります。完済できましたが、ホントに大変でした。

僕のように「リボ払いで困る人を増やしたくない」と思い、リボ払いの盲点やワナをブログで発信しています。ブログのアクセス数は月間1万pv以上。

リボ払いを始めた理由や完済できたコツはこちらで紹介しています。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

目次

エムアイカードのあんしんリボとは?

あんしんリボの仕組み

あんしんリボ払いはエムアイカードの支払い方法の一つです。あんしんリボに登録し、月間のカード利用料金が指定した金額を超えたとき、自動的にリボ払いになります。

エムアイカードを使って買い物をするときレジで「1回払い」と言っても実際の支払う方法はリボ払いです。「リボ」とは言い難い場面があったり、後からリボ払いへ変更するのが面倒だという人にとって需要があるのではないでしょうか。

あんしんリボの手数料

リボ払いになってしまうと、リボ残高に対して実質年率14.4%~15.0%の手数料がかかります。手数料の支払いは基本的には一ヶ月ごとです。

例えば、リボ残高が5万円あるとき1ヶ月あたりの手数料は約616円(年率15.0%の手数料の場合)です。計算式は次のようになります。

リボ残高:50,000円×15.0%×30日÷365日≒616.4円

手数料の計算はエムアイカード側で行ってくれますが、参考として覚えてください。

ちなみに、手数料が発生するのは翌月以降くりこした分からです。そのため、あんしんリボに登録していても、カード利用が指定した金額以下であれば手数料は発生しません。

あんしんリボに登録したら毎月の支払金額は?

毎月の支払い金額(弁済金)は事前に希望したコースにより決定されます。コースは3千円、5千円、1万円、2万円、3万円、4万円、5万円の7種類です。

最低の支払い金額は3,000円です。仮に3千円コースを選択し、リボ残高が10万円以内であれば、毎月3,000円ずつの支払いで済みます。

ただし、あんしんリボは「残高スライド」なので、リボ残高に応じて支払金額が変化します。例えば、3,000円コースを選んでいたとしても次のように変化します。

| 利用代金の残高(リボ残高) | 毎月の支払い金額(弁済金) |

| ~100,000円 | 3,000円 |

| ~150,000円 | 5,000円 |

| ~300,000円 | 10,000円 |

| ~600,000円 | 20,000円 |

3,000円コースでも残高によっては最大で50,000円の支払金額になります。毎回3,000円で済むからと思って、大きな買いもをすると一気に支払金額が上がるので注意必要です。

もし、残高が30万円を超えてしまうと、次の支払金額は3,000円から10,000円になります。そのため、残高を確認しながらカードを使わなければなりません。

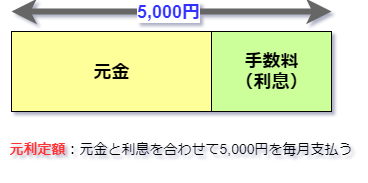

あんしんリボで毎月の支払金額(弁済金)の内訳

手数料は毎月の支払金額に含まれています。専門的な呼び方をするとエムアイカードのリボ払いは元利定額という方式です。イメージとしては次のような感じです。

例えば、5,000円コースを指定したとしても毎月5,000円ずつ残高減っているわけではありません。

特に気を付けなければならないのは、リボ残高が多くなれば毎月の支払金額(弁済金)に対して手数料の占める割合が多いことです。

(例)残高スライド3千円コースで実質年率15%場合

| 残高 | 弁済金 | 残高の返済部分 | 手数料 |

| 1万円 | 3,000円 | 2,876円 | 124円 |

| 5万円 | 3,000円 | 2,375円 | 625円 |

| 10万円 | 3,000円 | 1,750円 | 1,250円 |

このように、リボ残高が増えてしまうと手数料の返済が増えて、リボ残高の返済に充てる部分が少なくなります。

エムアイカードのあんしんリボは「やばい」のか?

あんしんリボを検索すると関連ワードに「やばい」と気になる言葉が出てきます。やばいと思われているのはなぜなのでしょうか?

ポイントプレゼントで積極的に勧めてくる

あんしんリボは事前登録(無料)が必要ですって書いてあるけど、ポイントがいっぱいつくよ!とかのキャンペーンでリボ設定させてくると思うからよくよく気をつけるのだ…>RT

つうかリボ払いはリボという名称以外使えない設定にしたらどうだよ…法律で…— おやつ (@oyatsu_wt) October 5, 2021

入会時に、「あんしんリボ入っていただくと、ポイント特典がつくんですよー。一ヶ月したらご解約いただければ、ポイントだけ貰えるのでいかがでしょう」って言って、加入させることザラにあるから・・・

そして、一ヶ月もすると加入してること忘れるひとはだいぶ多い()— 秋🎩⚗️みつくり共犯アンソロ通販中 (@aki_kut) September 27, 2021

ポイントプレゼントがあるからと、あんしんリボに登録を勧めてきます。特典目的で登録しても、後から解除を忘れてしまう可能性があります。

解除を忘れているとカード利用の仕方次第では、思わぬ手数料を支払うことになるため注意が必要です。

電話やメールでも積極的に勧めてくる

エムアイカードたんも時々電話でリボ設定するとポイントあげるからって勧誘くるのよね。

前に電話に出たときに調子に乗って1,000円で設定しないかと言われたのでもう電話出てあげないことにした。

まだ素直なネーミングだったんだな…— はぐさん (@hagkichi) September 30, 2021

エムアイカードさんから数日おきにリボ登録のお知らせが飛んでくるのでメール配信全部停止した…

他にお知らせはないんでしょうか…— 礼礼 (@rere_noTBnoLIFE) September 17, 2021

電話やメールでも案内があります。リボ払いに関心がなくても、リボ払いに目を向けてしまう要因があるのは「やばい」と思われる理由でしょう。

リボ残高が減り難いシステムになっている

あんしんリボは残高スライドが採用されています。中には「残高が減れば毎月支払い額も減るので、負担が軽くなって良いのでは?」と思う方もいるのではないでしょうか?

実は、この考え方は「やばい」です。なぜなら、支払い額が少なくなれば残高がゼロになるまでの期間が長引くからです。その分手数料も増えます。

ここで、10万円の残高に対して毎月の支払い額(弁済金)が、3,000円と5,000円の場合を比較してみましょう。

| 弁済金 | 支払い期間 | 合計手数料 (年率15%) | 返済総額 |

| 3,000円 | 44ヶ月 (3年8ヶ月) | 30,138円 | 130,138円 |

| 5,000円 | 24ヶ月 (2年0ヶ月) | 15,782円 | 115,782円 |

※参考値です。

このように毎回の返済額が2,000円違うだけでも、返済期間や手数料に大きな違いがあります。

残高スライドで返済額が小さくなるのは、カード会社にとっては好都合と言えるかもしれませんね。

そもそも、なぜリボ払いがやばいのでしょうか?その真実は、『リボ払いがやばいのはなぜ?経験者にしか分からない本当の理由』で分かりますよ。

エムアイカードのあんしんリボで困らないための対策

最低の支払金額(弁済金)のままにしない

エムアイカードのリボ払いは3,000円の支払いからですが、最低の支払い金額(弁済金)のままにするのやめましょう。

先に例を示したように、残高スライドで5,000円から3,000円になったとしても、5,000円の支払いを支払いを維持できればしてください。早くリボ残高をゼロにするには、支払いコースを適宜変更することが大切です。

あんしんリボを繰り上げ返済する

リボ残高を一気に減らしたいときは繰り上げ返済をしましょう。ボーナスが出たり臨時収入があったりしたときに、繰り上げ返済をすればその分リボ残高が減ります。

あんしんリボを解除する

あんしんリボは使い方によっては、リボ残高が増えやすいです。余計な手数料を支払いたくない、一回払いで支払えるという場合、あんしんリボを解除することも考えましょう。

まとめ

「あんしんリボ」のようにカード会社の中には独自の名称で自動的にリボ払いを勧めています。「あんしん」というイメージが先行して特別なサービスだと早合点してしまう可能性もあります。

名称のイメージだけで安易に利用するのは危険です。公式サイトの説明をよく確認して、本当に必要だと思ったときに利用するようにしてください。

あんしんリボはエムアイカード独自のリボ払い名称です。他にも、独自の名称でリボ払いにできる会社があります。

【一覧】カード会社の独自のリボ払いの呼び方や別名|隠れリボかも?の記事でも確かめてみてください。