ライフカードのリボ払いは勝手になるの?AUTOリボの注意点と対策

ライフカードにはスタンダードなカードや限定デザインのカードなど数種類のシリーズがあります。中にはリボ払い専用のライフカードもあるので、カード選びは慎重にしたいです。

この記事ではライフカードのリボ払いについて「勝手にリボ払いになるとことがあるのか?」「申し込み時の注意点」「AUTOリボの仕組み」などまとめています。

クレカのリボ払いで、100万円の借金を作った経験があります。完済できましたが、ホントに大変でした。

僕のように「リボ払いで困る人を増やしたくない」と思い、リボ払いの盲点やワナをブログで発信しています。ブログのアクセス数は月間1万pv以上。

リボ払いを始めた理由や完済できたコツはこちらで紹介しています。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

目次

ライフカードは勝手にリボ払いになるのか?

ライフカードではリボ払い専用のカードでない限り、勝手にリボ払いにはならないと考えられます。その理由は、ライフカードの規約をチェックすると分かります。

ライフカードでリボ払いするには?規約をチェック

まず、ライフカード(国内の場合)の支払い方法は以下の方法があることを確認してください。

- 1回払い

- 分割払い

- ボーナス併用分割払い

- ボーナス一括払い

- リボルビング払い

また、自動リボ払い(AUTOリボ)も事前の申し込みが必要です。

【リボルビング払い専用サービス特約】

第 2 条 (本サービスの適用)

本サービスは当社所定の方法で当社へ申込みをされ、当社が認めた場合に適用されるものとします。出典:ライフカード会員規約

このような規約があるため、勝手にリボ払いになることはないでしょう。

「勝手にリボ払いになっている」と思ってしまう要因

「1回払い」のはずがリボ払いになっていれば、「勝手にリボ払いにされている」と思うことはあり得ます。なぜ、このような思い違いが起こるのでしょうか?2つの原因があると考えられます。

申し込み時に「AUTOリボ」に設定していた

ライフカードでは申し込み時に「AUTOリボサービス」として自動的にリボ払いにするかを確認する項目があります。

早くカードの申し込みを終わらせたいと思っていると、よく分からないことでも「まあいいか」と深く考えないことがあるかもしれません。

AUTOリボにしてしまうと、1回払いを指定しても自動的にリボ払いに変更されます。

「カードを使っているはずなのに、思ったよりもカードの支払い金額が少ない」

「明細を確認したら手数料が発生している」

このようなことが起こって、初めてリボ払いだと気づく人もいます。

リボ払い専用のライフカード「Stylish」を利用している

ライフカードには支払い方法がリボ払い専用のカード「Stylish」があります。店頭でリボ払いを指定しなくても良い、毎月の支払額が一定になるなどが特徴です。

通常のライフカードにAUTOリボが最初から設定されているカードと考えても良いでしょう。リボ払い専用だと意識せずに利用すれば、「勝手にリボ払い」と思ってしまう可能性は高いです。

突然ですが、「借金減額シミュレーターってクレカのリボ払いも対象」って知っていましたか?

気になるけど、あやしいと思っている人も多いんですが、僕は何度か試したことがあります。その結果、リボ払いの手数料がゼロになることが分かりました。

ぜひ、≫借金減額シミュレーターやってみた【実際に体験した流れや診断結果】を徹底解説を読んで、あやしいかどうかを判断してみてください。

https://revo-yabai.net/gengaku-free/

※無料でできることのすべてが分かります。

ライフカードのAUTOリボとは?仕組みや手数料

AUTOリボの仕組み

AUTOリボは店頭で「1回払い」と言っても後から自動的にリボ払いなります。

AUTOリボでは毎月支払う金額(弁済金)を自分自身で前もって決められます。

例えば、毎月3,000円の支払い(3,000円コース)と決めます。仮に、1ヶ月で10,000円のカード利用しても、翌月の支払いは3,000円の支払いで済みます。

そして、残りのカード利用額(残高)は翌月以降に繰り越さるのが基本的な仕組みです。

ちなみに3,000円コースに設定すると残高が10万円を超えない限り、毎月3,000円の支払いが続きます。

AUTOリボの手数料

ライフカードのリボ払いの手数料は実質年率18%(実質月利1.5%)です。実質年率15%の手数料を採用しているクレジットカードが多い中で、実質年率18%と比較的高くなっています。

AUTOリボの設定金額

AUTOリボでは毎月の支払い金額(弁済金)を3,000円から設定可能です。コースは6種類あります。

- 3,000円コース

- 4,000円コース

- 5,000円コース

- 10,000円コース

- 20,000円コース

- 30,000円コース

ライフカードでは残高(カードの利用金額)に応じて、それぞれのコースで支払い金額が増減します。これは「残高スライド」と言われている仕組みです。

例えば、3,000円コースの場合

| 残高 | 毎月の支払い金額(弁済金) |

| 1円~10万円 | 3,000円 |

| 10万円超~20万円 | 6,000円 |

| 20万円超~30万円 | 9,000円 |

| 30万円超~40万円 | 12,000円 |

毎月の支払い金額はできるだけ高くしておいた方が良いです。残高をゼロにするまでの期間や手数料に大きな違いがあります。後程シミュレーションで確かめます。

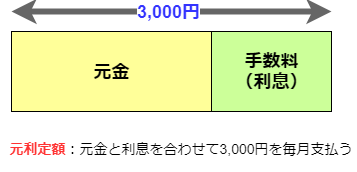

毎月支払う金額(弁済金)の内訳

毎月支払いをしていると言っても、すべてが利用金額に充てられるわけではありません。弁済金の中には手数料も含まれているからです。

AUTOリボの弁済金の内訳のイメージとしては下図のようになります。

元金は利用金額(リボ残高)の返済にあたる部分です。ちなみに「元利定額」という支払いの仕組みです。元金が増えると手数料の占める割合が大きくなるのが特徴です。

一例として3,000円コースの場合、残高10万円、5万円、1万円で1回あたりの弁済金の内訳を比べてみましょう。

| 残高 | 弁済金 | 残高返済部分 (元金) | 手数料部分 |

| 10万円 | 3,000円 | 1,500円 | 1,500円 |

| 5万円 | 3,000円 | 2,250円 | 750円 |

| 1万円 | 3,000円 | 2,850円 | 150円 |

※手数料:年率18%(月換算1.5%)で計算

このように10万円の残高では3,000円を支払っていますが、その半分は手数料が占めているのです。

リボ払いを使用して残高が増えると手数料部分の負担が多いため、残高がゼロになるまで時間がかかりますよ。

その真実は、『リボ払いがやばいのはなぜ?経験者にしか分からない本当の理由』で分かりますよ。

AUTOリボの注意点と対策

AUTOリボを使うときは何気を付けるのがよいのでしょうか?対策をすることを交えて説明します。

AUTOリボを利用する勧誘がある

AUTOリボにしないためにはライフカードを申し込むとき以外にも注意する必要があります。例えば、何か困りごとがあってライフカードのカスタマーサービスに問い合わせをしたときです。

ライフカードは住所変更の電話するだけでリボ払いに設定してこようとする”圧”が凄い。

— pulse (@pulse_radar) October 19, 2021

クレカのライフカードに住所変更で電話したら便利なリボ払いにできますとか言ってゴリ勧めしてきて、試しにそのまま説明させてたら金利の説明一切せずにでは切り替えますのでって一方的に締めにきた。そういうやり方はやめなさい。

— Zyun (@thezyun) September 23, 2021

このようにAUTOリボを検討していなくても、AUTOリボへの変更を勧めてくる場合があります。

対策としては「AUTOリボを利用しようと思っていない」「よく分からない」ときははっきり断ることが大切です。

残高スライドで残高が減り難い

ライフカードでは残高スライドを採用していますが、残高が減り難い原因になっています。

例えば、3,000円コースでは残高が10万円1円~20万円のときは6,000円が1回(1ヶ月)あたりの弁済金です。そして、10万円以下になると弁済金が3,000円になります。

これは毎月の支払い額が6,000円から3,000円になるため支払い額が少なくなり、一見すると良いことのように感じられます。

仮に、残高が10万円以下になっても6,000円の支払い(弁済金)を維持できると想定し、返済期間と手数料にどのような違いがあるかを比較してみます。

ライフカードには6,000円コースはありませんが、比較検討の材料として用いています。

| 弁済金 | 残高をゼロ にするまでの期間 | 手数料 | 支払い総額 |

| 6,000円 | 20ヶ月 (1年8ヶ月) | 15,930円 | 115,930円 |

| 3,000円 | 47ヶ月 (3年11ヶ月) | 39,639円 | 139,639円 |

※手数料:年率18%(月換算1.5%)で計算

このように残高スライドがなく毎月6,000円の支払いを維持できれば、2年以上もの期間短縮が可能なのです。その分、手数料も半分以下で済みます。

対策としては、弁済金のコースを3,000円コースではなく、4,000円や5,000円コースへ変更することです。

余裕があれば少しでも弁済金の額を上げて返済期間を短縮するようにしましょう。

もし、リボ払い残高が100万円にもなると、場合によっては、完済まで気が遠くなるような時間が必要です。

詳しくは、

≫リボ払い100万円の返済には何年かかる?【利息や早期完済のコツ】

を読んでみてください。

まとめ

ライフカードのAUTOリボはもっとも少ない弁済金であれば、3,000円で済むので利用しやすいです。しかし、弁済金が少ないということは、支払いの長期化が想定できます。

もし、AUTOリボを利用するのであれば、手数料もかかるので弁済金とカードの利用金額に気を付けてください。