PayPayあと払いでリボ払いにできる?【手数料や解除方法には要注意】

後払いにするやり方や手数料を知りたいな…

それから、PayPayあと払いが必要なくなって、解除するときはどうやったらいいの?

PayPayあと払いは、PayPayアプリで払った1ヶ月分の金額を翌月に銀行口座からまとめて引き落としされるシステムですよね。チャージしなくて済むから、支払いのときに残高が足りなくて慌ててしまう心配もありません。

それで、気になるは翌月の支払いを「リボ払いへ変更できるか?」ってことですよね?。結論、「変更可能」です。

ただし、リボ払いを使えば手数料がかかるんですよね。

気軽に使ってしまうと危険なこともあるので、「PayPayあと払いのリボ払い」について手数料や解除方法など注意点をまとめて解説します。

クレカのリボ払いで、100万円の借金を作った経験があります。完済できましたが、ホントに大変でした。

僕のように「リボ払いで困る人を増やしたくない」と思い、リボ払いの盲点やワナをブログで発信しています。ブログのアクセス数は月間1万pv以上。

リボ払いを始めた理由や完済できたコツはこちらで紹介しています。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

目次

【結論】PayPayあと払いでもリボ払いは可能|一括のみではない

PayPayあと払いは一括払いだけでなく「リボ払い」も利用できますよ。しかも、PayPayアプリ変更できるからすごく簡単です。

リボ払いのやり方【設定方法】

PayPayあと払いでリボ払いにするやり方は、こんな感じ。

- PayPayアプリを開く

- あと払い画面の管理タブ

- リボ管理

ここまですすめていくと

- これだけスキップリボ

- まるごとフラットリボ

どちらかを選んでリボ払いの設定を進めていきます。

リボ払いの種類

PayPayあと払いには2種類のリボ払いがあります。

| これだけスキップリボ |

|

| まるごとフラットリボ |

|

これだけスキップリボ

これだけスキップリボは、次の引き落とし(支払い)が1回で厳しいときに利用することが多いですね。例えば、こんな使い方をしていたとき

| 利用日 | 利用店舗 | 利用金額 |

| 2022年11月11日 | A店 | 3,000円 |

| 2022年11月17日 | B店 | 30,000円 |

| 2022年11月25日 | C店 | 5,000円 |

合計の支払い額は38,000円ですよね。でも、1回払いが厳しいと思ったときは、これだけスキップリボを使ってB店の30,000円だけをリボ払いに変更可能です。さらに、全部をリボ払いにすることだってできるんです。

もし、38,000円を全部リボ払いにしたら、3,570円(※目安です)で済んでしまいます。これは、リボ払いの設定金額を3,000円にしている場合です。

まるごとフラットリボ

まるごとフラットリボは、一般的に「自動リボ払い」と呼ばれるものですね。あらかじめまるごとフラットリボを登録しておけば、何もしなくてもリボ払いになってしまいます。

例えば、毎月の支払い額を10,000円に設定しておけば、ずっと10,000円+手数料になるんですよね。

月によってPayPayあと払いの利用金額に差があったとしても、毎月の支払いは一定になります。ただし、まるごとフラットリボは便利なようでデメリットもあるので気をつけてください。

詳しくは

≫まるごとフラットリボ仕組みは?デメリットやキャンペーンの注意点も分かる

にあるのでこちらも参考にしていただければ。

リボ払いに変更したあとの支払い額はどうなるのか?

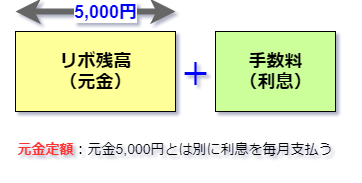

リボ払いはあらかじめ自分で決めた金額と手数料を毎月支払っていく仕組みですよね。

PayPayあと払いでは、最低3,000円から設定可能です。例えば、毎月5,000円の支払い設定にすると、リボ払いにした利用分は5,000円+手数料の支払いになります。

気になるのは手数料が一体いくらかかるのかですよね?次の項目で詳しく説明しますよ。

PayPayあと払いでリボ払いにしたら手数料はどれくらいかかる?

PayPayあと払いの手数料は「リボ払いをした金額(リボ残高)」に対して実質年率18%の手数料がかかります。

PayPayあと払いの手数料は「リボ払いをした金額(リボ残高)」に対して実質年率18%の手数料がかかります。

リボ払いにした金額が少ないときはあまり大したことないように思いますが、シミレーションしてみるとけっこう大きな額ですよ。5万円と10万円で実際に支払う手数料の合計と期間を考えてみましょう。

毎月の支払い設定は最低金額の3,000円と10,000円の2パターンです。ちなみに、参考値なのでご了承ください(日割りの日数などで実多少誤差があります)。

リボ残高5万円の場合

| 毎月の支払い設定 | 3,000円 | 10,000円 |

| 手数料合計 | 6,630円 | 2,250円 |

| 総額 (リボ利用金額+手数料) | 56,630円 | 52,250円 |

| 完済までの期間 | 1年5ヶ月 | 5ヶ月 |

リボ残高10万円の場合

| 毎月の支払い設定 | 3,000円 | 10,000円 |

| 手数料合計 | 25,755円 | 8,250円 |

| 総額 (リボ利用金額+手数料) | 125,755円 | 108,250円 |

| 完済までの期間 | 2年10ヶ月 | 10ヶ月 |

PayPayあと払いの手数料は多い?

毎月の支払い設定を10,000円にしたとしてもリボ残高が10万円もあれば、合計で8,250円にもなってしまいます。さらに、3,000円のときは2万円を超えてしまうんですよね。しかも、完済するまで3年近くかかります。

ちなみに、リボ払いを使いすぎて残高が100万円にもなると、完済まで気が遠くなるほどの時間がかかることも。

具体的な期間や理由を知りたいときは、

≫リボ払い100万円の返済には何年かかる?【利息や早期完済のコツ】で。

6つのクレジットカードで比較していますよ。

PayPayあと払いのリボ払いを解除するには?

PayPayあと払いでリボ払いにしてしまったけど、やはりやめたいときに解除できるのでしょうか?

これだけスキップリボの場合

これだけスキップリボでリボ払いにした金額を再び1回払いに戻すことはできません。

一度リボ払いに変更したものを1回払いや分割払いに変更することはできません。

出典:https://www.paypay-card.co.jp/service/000193.html

つまり、一度これだけスキップリボでリボ払いにしてしまうと手数料の支払いは必須だということです。

例えば、50,000円のリボ払いを10,000円ずつの支払いしていても、あとからまとめて50,000円を支払う設定に変えることができます。

やり方は、

- PayPayの管理画面のリボ管理

- リボ残高おまとめ払い

- 全額おまとめ払いを選択

こんな手順で変更できます。

まるごとフラットリボの場合

まるごとフラットリボを解除するときも、リボ管理画面で行ってください。解除後のPayPayあと払い利用分から、自動的にリボ払いになることはありません。

例えば、解除前にリボ残高が10万円あったら、この10万円は設定金額と手数料の支払いが続きます。

支払いをすぐに終わらせたいときは、10万円をまとめて返済すればOKです。先に説明した「リボ残高おまとめ払い」を使ってください。

突然ですが、「借金減額シミュレーターってクレカのリボ払いも対象」って知っていましたか?

気になるけど、あやしいと思っている人も多いんですが、僕は何度か試したことがあります。その結果、リボ払いの手数料がゼロになることが分かりました。

ぜひ、≫借金減額シミュレーターやってみた【実際に体験した流れや診断結果】を徹底解説を読んで、あやしいかどうかを判断してみてください。

https://revo-yabai.net/gengaku-free/

※無料でできることのすべてが分かります。

【使い過ぎ注意】PayPayであと払いをするときは返済のことまで考えてからにしよう

「今月はPayPayを使い過ぎたな」と思ったときでもリボ払いを利用すれば、支払いはできます。でも、リボ払いがあるからといって、PayPayを使い過ぎると残高が増えてしまうので注意してください。

リボ払いはどうしても支払いが難しいときの最終手段にするのがおすすめです。基本は1回払い、ピンチのときだけリボ払いといった使い分けを上手にしてください。

できないと思ったら、最初からリボ払いは使わないと決めて、PayPayあと払いを利用するのが賢明かもしれませんね。