楽天カード自動でリボ払いキャンペーンのリスクは?注意点と対策を解説

楽天カードは「自動でリボ払いキャンペーン」を定期的に行っていますね。特典のポイントは魅力的ですが、自動でリボ払いの仕組みやキャンペーンの条件を細かく確認する必要があります。

この記事では、楽天カードの自動でリボ払いキャンペーンのリスクや注意点をまとめています。

クレカのリボ払いで、100万円の借金を作った経験があります。完済できましたが、ホントに大変でした。

僕のように「リボ払いで困る人を増やしたくない」と思い、リボ払いの盲点やワナをブログで発信しています。ブログのアクセス数は月間1万pv以上。

リボ払いを始めた理由や完済できたコツはこちらで紹介しています。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

目次

楽天カードの自動でリボ払いキャンペーンの特典

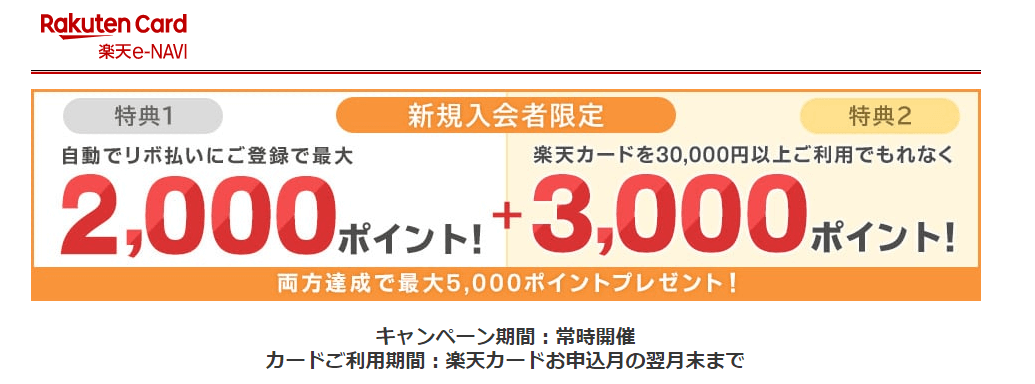

画像引用:楽天カード

楽天カードの自動でリボ払いキャンペーンは特典や概要が変更になることあります。ここでは2022年5月27日時点で確認できた特典について説明しています。

特典①:自動でリボ払いに登録すると最大で2,000pt

楽天カードでは申し込みするときに「自動でリボ払い」に登録を確かめられます。ここで、「申し込む」にチェックを入れると自動でリボ払いへ登録されます。

最大で2,000ptとはなっていますが、2,000ptは対象者の5%と確率は低いです。500ptは15%、100ptは80%です。確率的には100ptプレゼントが多いでしょう。

特典②:自動でリボ払いに登録&カード利用で3,000pt

自動でリボ払いでリボ払いに登録し利用することで3,000ptをもらえます。2つの条件があり、一つ目は楽天カードを申し込みした月の翌月末までに、30,000円以上の利用が必要です。

例えば、2022年5月25日に申し込みをした場合、6月30日までに30,000円分を楽天カードで支払いすれば条件の一つが満たされます。

また、2つ目の条件としてリボお支払いコースを10,000円以下の設定が必須です。設定するのはポイント進呈月の前月の請求までです。

リボ払いを利用するためにはは毎月の支払い金額を先に決める必要があります。

楽天カードでは3,000円(+手数料)からの支払い設定が可能です。支払いコースは楽天カードの会員サイト「楽天e-NVI」で設定できます。

楽天カードの自動でリボ払いキャンペーンのリスク

自動でリボ払いキャンペーンでは、手数料の負担がリスクの一つだと言えるでしょう。リボ払いを利用すると利用金額に応じて手数料がかかります。手数料は年率15%です。

特典①でポイントを受け取るまでのリスク

特典①では自動でリボ払いに登録するだけでポイントを受け取れますが、何ポイント受け取れるかすぐに分かりません。

そのため、抽選結果の発表があるまで楽天カードの利用を控える必要があるでしょう。

例えば自動でリボに登録しているとき、1ヶ月間で1万円分の利用をしたら、翌月の手数料は125円(リボお支払いコース1万円の場合)です。もし、抽選の結果100ptのプレゼントだったらマイナスになってしまいます。

そのため、何ポイントプレゼントされるのかを知ってから楽天カードを利用するのが安心です。しかし、抽選結果を知るまではなかなか楽天カードを使えません。

特典②で「手数料>プレゼントされるポイント」になるリスク

自動でリボに登録しカード利用で3,000ptを得られます。しかし、3,000pt以下分の手数料にするためには計画的にに楽天カードを利用する必要があります。

手数料を抑えて3,000ptを得るためには次のような戦略が考えらます。

例えば、楽天カードを利用2022年5月に申し込み、6月に30,000円を利用したときの支払い金額と期間は表のようになります。支払いコースは10,000円です。

| 月 | 手数料 | 支払い金額 (手数料+設定金額) | 備考 |

| 5月 | – | – | 楽天カード申し込み |

| 6月 | – | – | 3万円分利用 |

| 7月 | 375円 | 10,375円 | |

| 8月 | 250円 | 10,250円 | 末頃、ポイント付与 |

| 9月 | 125円 | 10,125円 | 末日、ポイント利用期限 |

※カードの利用日や締め日、月の日数によって多少の違いはあります。参考値としてお考え下さい。

カードを申し込みした月の翌月に3万円分の利用、その後「自動でリボ払いを解除」するまで楽天カードを利用しなければ、手数料は750円で抑えらます。予定通り3,000ptを受け取ればプラスです。

しかし、自動でリボ払いに登録している状態で「3万円」という条件以上のカード利用をしてしまうと「手数料>プレゼントされるポイント」となるリスクもあります。

ポイントをプラスにするためにキャンペーンを利用している間はカードの利用を制限する必要があるでしょう。

特典目的でキャンペーンを利用する場合、自動でリボ払いの継続期間について条件提示がはっきりしていないもリスクの一つだと言えるかもしれません。

自動でリボ払いを解除し忘れるリスク

一番のリスクは必要ないのに自動でリボ払いを継続してしまうことです。キャンペーンによる特典があるからと、登録したのは良いが解除を忘れてしまうことがあります。

自動でリボ払いの状態でカードを利用すれば手数料の負担も継続します。

忘れていると「勝手にリボ払いなった」と勘違いしてしまう原因にもなりかねません。

楽天カードの自動でリボ払いキャンペーンを利用するときの注意点と対策

自動でリボの仕組みを理解する

リボ払いを日常的に使いたいと思っている人には、リボへの手間が省ける分便利なサービスです。しかし、リボ払いは自分自身で毎月の支払い額を設定できる一方で、残高に対して手数料がかかるのがデメリットです。

対策としては、残高に注視しながら計画的に利用する必要があります。

設定金額を低いままにしない

自動でリボ払いにすれば「3,000円+手数料」で毎月支払い続けることも可能です。しかし、最低の支払いコースを続けるのはあまりおすすめしません。なぜなら、支払いが長期化し、手数料の支払いも大きくなるからです。

キャンペーンを利用するとき設定金額を1万円にすると提案したのは、できるだけ手数料を少なくするするためでした。もし、3,000円で設定すると手数料は下記のようになります。

◎30,000円をリボ払いにした場合

| 支払いコース (設定金額) | 総手数料 | 総支払い額 | 返済までの期間 |

| 3,000円 | 2,060円 | 32,060円 | 10ヶ月 |

| 10,000円 | 750円 | 30,750円 | 3ヶ月 |

※カードの利用日や締め日、月の日数によって多少の違いはあります。参考値としてお考え下さい。

3,000円コースと10,000円コースでは手数料におよそ2.7倍も差があります。残高がゼロになるまでの期間も3倍以上違うのです。

毎月の支払額を安くすれば1ヶ月ごとの支払いは楽ですが、その裏で手数料を多く支払っていることになります。

期間限定ポイント

キャンペーンでプレゼントされるポイントは期間限定ポイントです。進呈月の翌月までに使いきらなければなりません。仮に、2022年7月にポイントをもらったら、8月31日までに使用しないと消滅してしまいます。

ポイントをもらったが利用する予定がないともったいないことになります。

自動でリボ払いの対象外になる支払いがある

一部の店舗では自動でリボ払いの支払い対象にならない場合があります。キャンペーンのために楽天カードの利用を予定しているときは、支払い対象なのかを公式サイトでしっかりとチェックしてください。

まとめ

楽天カードで自動でリボ払いキャンペーンを利用するときは、手数料と特典を比較するようにしてください。また、解除し忘れに注意してください。ただし、自動でリボ払いのメリットを感じてそのまま使い続けるときは別です。

自動でリボ払いにして支払いの安さだけに目を向けてしまうと、いつまで経ってもリボ払いに頼ってしまいます。どんな状況になったらリボ払いにするのか自分なりのルールを決めることも肝心です。

借金減額診断は嘘なの?

そのからくりは…僕が体験した【借金減額診断】の流れや相談内容を解説で分かります。

※賢い使い方を知りたい方にもおすすめ