クレジットカード会社のリボ払いの案内は説明不足だと思う!本当に盲点なので気を付けて!

僕はいろんなクレジットカード会社のリボ払いの案内を見ますが、「ここは本当に説明不足じゃない?」と強く言いたい部分があります。

それは手数料の説明です。あるクレジットカード会社のリボ払いの手数料の説明は「負担が少ないこと」イメージで強調しています。

クレカのリボ払いで、100万円の借金を作った経験があります。完済できましたが、ホントに大変でした。

僕のように「リボ払いで困る人を増やしたくない」と思い、リボ払いの盲点やワナをブログで発信しています。ブログのアクセス数は月間1万pv以上。

リボ払いを始めた理由や完済できたコツはこちらで紹介しています。

≫リボ払いで地獄に落ちて脱出した【体験談】完済するコツも紹介

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

目次

リボ払い手数料の説明は不十分!

「リボ払いにしても手数料はこれだけです」という案内をこんなイメージ図とともに見たことがありませんか?

これはクレジットカード会社がリボ払い手数料の説明をするときにのありがちなイメージ図です。

「3万円をリボ払いにしても3回で終わるんだ!」

「手数料って思ったよりも安い!」

「別にリボ払いにしても大丈夫じゃない?」

などと思ってしまうかもしれませんね。

これはリボ払いの抵抗感を無くそうとするクレジットカード会社の企みです。

もちろん、このようなリボ払いのイメージ図は間違いではありません。

しかし、次のような大事な前提条件が欠けています。

- リボ払いにするのは最初の月だけ

- リボ払い残高がゼロなるまで追加でリボ払いをしない

これを案内していないから説明が十分ではないと言えます。

クレジットカード会社は

「最初の月の利用額3万円をリボ払いにして、翌月以降は残高がゼロになるまで、追加のリボ払いを一切しないと想定したときのイメージ図です」

だとしっかり補足説明をすべきです。

その理由はリボ払いは繰り返してやっていしまうからです。

リボ払いは1度だけでは終わらない傾向がある!

「クレジットカードを使い過ぎても毎月の支払額がリボ払いにすることで少なくなる」と言う感覚は一度味わってしまうとクセになりやすいです。

だから、リボ払いは何度も繰り返して利用してしまいがちです。リボ払いは繰り返してしまえば、リボ残高は増え続けるし、手数料も多く支払う必要があります。

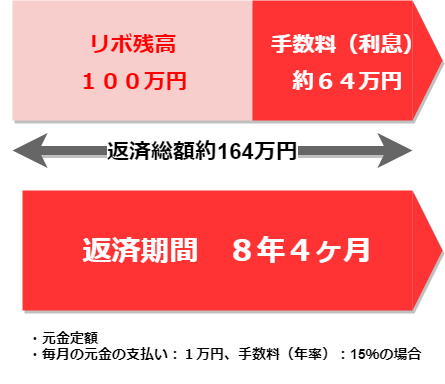

何度もリボ払いを繰り返してしまえば手数料は信じられないくらい高いです。もしリボ払残高が100万円になってしまうとこのような感じになります。

クレジットカード会社はリボ払いの案内で「手数料はあまりかからないよう」に思わせていますが、使いすぎるとこのようになることまでは説明してくれません。

関連記事⇒リボ払い残高が100万円になったときの利息がやばい!あなたは返済できますか?

こんな説明をすればクレジットカード会社にとってはマイナスでしかありませんから、当然ですよね?

クレジットカード会社は「リボ払いの最初の抵抗感を薄くしたい。なんとかリボ払いを使ってもらいたい。そしてリボ払い手数料で利益をだしたい」と言う意図があると僕は思います。

だから、クレジットカード会社の説明だけでリボ払いを甘く考えるのはとても危険です。

そして、もっと気をつけて欲しいのが自動リボ払いの説明です。次の項目で詳しくお伝えしていきます。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

こちらの記事もおすすめです。

自動リボ払いの説明の盲点とは

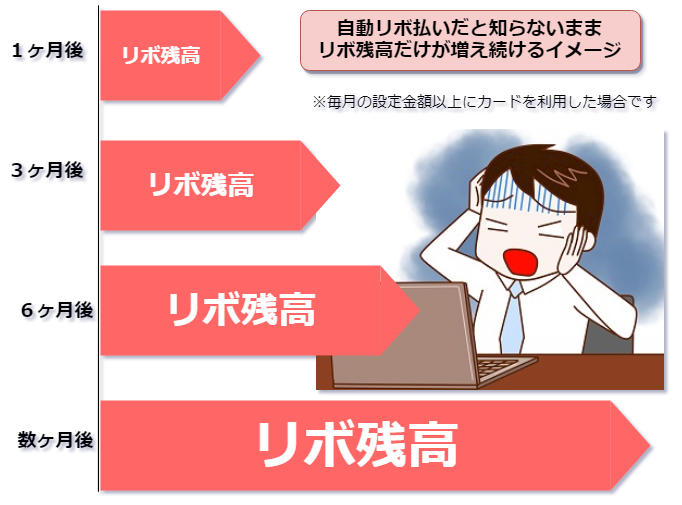

「リボ払いなんて頻繁に使わないから大丈夫」だと思っていても、クレジットカード会社は強制的にリボ払いを使わせるシステムを持っています。

それが「自動リボ払い」です。

クレジットカードの利用者の中には勝手にリボ払いにされている勘違いしてしまうシステムでもあります。

関連記事⇒楽天カードは勝手にリボ払いになるの?誘いに乗る前に知るべきことを解説!

自動リボ払いは「1回払いで」と言ってクレジットカードを使っても、自動的にリボ払いになります。

クレジットカード会社は「買い物度にリボ払いにする必要がない」、「毎月の支払いが一定になる」からと言って、メールなどで自動リボ払いを勧めてきます。

一見便利そうですが、自動リボ払いは継続してリボ払いを続けさせるシステムです。

クレジットカードをリボ払い設定金額以上使い続ければ、リボ残高が確実に増えていきます。

もちろん、自動リボ払いのことをよく知っている。ボーナスなどまとまったお金が入ったとき、一気に返済できる。

そのような方は手数料の負担はあるものの深刻な事態にはならないでしょう。

しかし、自動リボ払いの行き着く先を知らず、毎月の支払いが一定だからとクレジットカードを使っていると、リボ残高が増える一方です。

【自動リボ払い】クレジットカード会社の説明不足な点はここ!

もうお分かりだと思いますが、クレジットカード会社は自動リボ払いの最初の入口については説明していますが、最終的な出口のところは曖昧なことが多いようです。

「自動リボ払いにしたら最終的にはどうなるのだろう?」と思いませんか?

行き着く先は二つです。

- リボ残高が増えてきたらまとめて返済して、リボ残高をゼロにする

- リボ残高が増えても気にせず自動リボのままクレジットカードを使い続け、利用枠がいっぱいになる

①と②のどちらのケースになったとしても、自動リボ払いはいつか残高をまとめて返済する必要があります。

「毎月の返済が一定になる」とは言っても、一時的なことです。

クレジットカード会社はこのような説明をすることはほぼないでしょう。理由は自動リボ払いを使ってもらえなくなるからです。

だから、自動リボ払いにしてもいつかはまとめて返済する必要があるんだと自覚する必要がありますね。

もう一度あのイメージ図を検証しよう!

最後に、もう一度リボ払いの説明としてありがちなあのイメージ図をおさらいしましょう。

実は「自動リボ払い」のイメージとしとしても、この図が使われていることがあります。

この図が「自動払いのイメージ」だと説明されると、何か違和感を抱きませんか?

冒頭でも説明した通りこの図は

- リボ払いにするのは最初の月だけ

- リボ払い残高がゼロなるまで追加でリボ払いをしない

という条件のときに成り立つものでした。

ところが、自動リボ払いは継続してリボ払いをするシステムでしたよね?

もう一度、この図を確認してください。ここには継続して利用するという仕組みを一切表現していません。

これが自動リボ払いのイメージだと言うのはおかしな気がしませんか?

あれってあやしいと思っている人も多いんですけど、僕は3回ほどやったことがあるんです。

良かったら『僕が体験した【借金減額診断】の流れや相談内容を解説|本当に無料だった?』をチェックしてみてください。

何があるか具体的に分かりますよ。

https://revo-yabai.net/gengaku-free/