TカードプラスPREMIUM「リボかえル」の手数料や仕組みとは?

Yahoo!JapanカードはPayPayカードに切り替わってTポイントが貯まらなくなりました。Tポイントを貯まるカードとしてTカードプラスPREMIUMの案内が届いている人が多いようです。

そして、このカードには「リボかえル」と言う支払い方法があります。いわゆる「リボ払い」なので気を付けなければなりません。

クレカのリボ払いで、100万円の借金を作った経験があります。完済できましたが、ホントに大変でした。

僕のように「リボ払いで困る人を増やしたくない」と思い、リボ払いの盲点やワナをブログで発信しています。ブログのアクセス数は月間1万pv以上。

リボ払いを始めた理由や完済できたコツはこちらで紹介しています。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

目次

TカードプラスPREMIUMの「リボかえル」とは?

「リボかえル」はクレジットカードの支払い方法の一つで、自動リボ払いになります。

TカードプラスPREMIUMはアプラスが発行しているので、自動リボ払いとは呼ばずに「リボかえル」となっているのです。他にも、Tカードプラスでも採用されています。ちなみに、Tカードプラスは自動リボ払い専用のクレジットカードです。

自動リボ払いにすると一括払いで購入してしても、カード会社がリボ払いへ変更してくれます。自分でリボ払いを指定しなくても良いのですが、必要以上にリボ払いを使ってしまう危険性があります。

くっそおおおおwww

アプラスカードの設定をリボかえルにしてしまっていたようで、全ての一回払いに意味不明なリボの手数料取られてたwww

ちきしょうめえwww

毎月微量な手数料払ってしまっていたwwwくそおwww— ゆうあたん🦍🎀 (@yuua_u3u) August 24, 2021

特に自動リボ払いは知らずにリボ残高が増えていく要因です。カード会社は利用を勧めてくる支払い方法ですが、よく分からない場合は利用しない方が良いです。

いつもクレジットカード一括しか使ったことなくて、リボ払いしないのですが、マネックスカードにおいて勝手にリボ払いになってないかチェック🤔!

リボかえルがそれにあたるので未登録を確認✅

一括さえ選べばいいのですがリボ払いの利率書かれてると不安になる人😭(これで大丈夫だよね?) pic.twitter.com/2ovaoqTvuO— 雅@資産形成と資格と妊活🐰 (@masa_33_masa) February 23, 2022

こちらのツイートはマネックスカードの例ですが、TカードプラスPREMIUMも同様にチェックできます。カードが届いた後でも良いので、利用する前に支払方法をチェックするのが大切です。

≫【自動リボ払い】リボ払いにした覚えがない!?知らないまま残高だけが増え続ける恐怖!

TカードプラスPREMIUM「リボかえル」の手数料

TカードプラスPREMIUMのリボかえルの手数料は実質年率で18%、月利で1.5%です。他のクレジットカード会社では年率15%が多いことを考えると、年率18%は高めの設定だと言えるでしょう。

リボかえルにすると毎回毎回、手数料を付けて元金を支払い必要があるのです。1回払いで済ませられる余裕があるのに、わざわざ手数料を払ってリボ払いにするメリットはありません。

TカードプラスPREMIUM「リボかえル」の仕組み

TカードプラスPREMIUMのリボかえルの仕組みは「元利定額残高スライドリボルビング方式」です。これは残高がなかなか減らない仕組みになっているのでよく理解しましょう。

注意すべきポイント

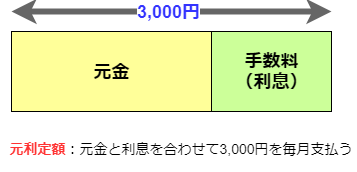

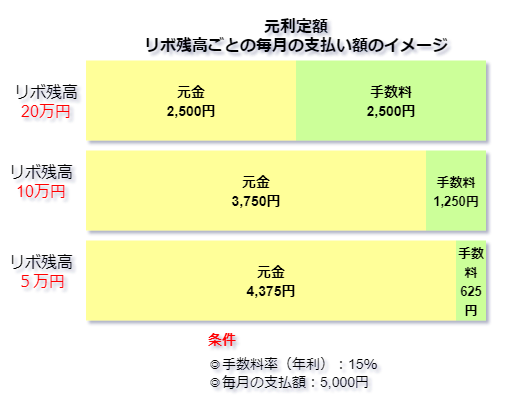

元利定額は毎月の支払いが一定になります。例えば、毎月の支払い額を3000円にすると内訳は元金と手数料になります。

ちなみに、TカードプラスPREMIUMは3,000円から支払いが可能です。注意すべきポイントはリボ残高(元金)が大きいときときは、手数料の支払いが多いといことです。

イメージとしてはこんな感じです。なので、リボ払いを使い続けて残高が減らないとと手数料ばかり支払っていることになります。TカードプラスPREMIUMのシミュレーションは後程するのでもっとリアルに分かります。

さらに残高スライドにも注意

TカードプラスPREMIUMは残高が減っていくと月々返済額が自動的に減っていきます。

| 累計利用残高 | 弁済金(毎月の支払い額) |

| 1円~100,000円 | 3,000円 |

| 100,001円~200,000円 | 6,000円 |

| 200,001円~300,000円 | 9,000円 |

| 300,001円~500,000円 | 12,000円 |

| 500,001円~1,000,000円 | 25,000円 |

このように残高に応じて月々の支払い額は変化します。「しっかり返せば負担が楽になっていい仕組みだな」と思うのはやめましょう。

ところが、TカードプラスPREMIUMでは元金を少しずつ返済する仕組みになっているのです。もちろん、TカードプラスPREMIUMも自分で気付いてまとめて返済できるようになっています。

しかし、気付かなければ支払い期間は長くなります。そして、手数料を支払うことになるので気を付けてください。

≫【一覧】カード会社の独自のリボ払いの呼び方や別名|隠れリボかも?

TカードプラスPREMIUM「リボかえル」をシミュレーション

一例として、TカードプラスPREMIUMを手にした最初の月に合計で5万円をカード払いしたとと想定しましょう。このとき支払い方法をリボかえルに設定していると5万円の利用分はすべて、リボ払いになります。

TカードプラスPREMIUMでは、リボ払いの毎月の支払い額(弁済金)は3,000円(標準コース)からの支払いです。5万円がリボ払いになったとシミレーションすると次のような結果になりました。

| 回数 | 弁済金 | 元金部分 | 手数料 | 返済後残高 |

| 1 | 3,000 | 2,250 | 750 | 47,750 |

| 2 | 3,000 | 2,284 | 716 | 45,466 |

| 3 | 3,000 | 2,319 | 681 | 43,147 |

| ~~~ | ~~~ | ~~~ | ~~~ | ~~~ |

| 18 | 3,000 | 2,899 | 101 | 3,888 |

| 19 | 3,000 | 2,942 | 58 | 946 |

| 20 | 960 | 946 | 14 | 0 |

| 合計 | 57,960 | 50,000 | 7,960 | – |

5万円分の残高を0にするには、返済まで20回(1年8カ月)かかります。手数料は7,960円です。途中で残高をまとめて返済すれば支払い回数を少なくでき、手数料も少なくなります。

しかし、通常通り返済していると表のようなシミレーション結果になるのです。そして、注意して欲しいのはこれは最初の月に5万円分をリボ払いにしたときの場合です。

支払い方法を「リボかえル」にしたままだと、翌月の利用分も自動的にリボ払いに、さらに翌々月もリボ払いにとずっとリボ払いが続きます。

実は、自動リボ払いが怖いのは返済しているのに残高が減っていないことに気づかないことです。詳しくは次の記事で説明しているので、チェックしてみてください。

≫クレジットカード会社のリボ払いの案内は説明不足だと思う!本当に盲点なので気を付けて!

TカードプラスPREMIUMは「Tポイントを貯めたい人」におすすめのカード

TカードプラスPREMIUMの大きな特徴はTポイントを貯めやすいところです。

- 基本は100円(税込)の利用で1ptのTポイントが付与

- 申し込みを含めた月を含めて最大で4ヶ月間は2.5%の還元率

- SUTAYA・エディオン・洋服の青山など特定加盟店では1.5%と還元率がアップ

基本の還元率は1%ですが、還元率が大きくアップする機会が設けられています。特に最初の4ヶ月は還元率が2.5%と大きくなっているので、大きな買いもをするときには有効活用したいですね。

Yahoo!カードでTポイントが貯まることに魅力を感じていたのであれば、TカードプラスPREMIUMは代替カードとして最適だと言えます。

ただし、年会費には気をつけてください。Yahoo!カードでは無条件で年会費は無料でした。対して、TカードプラスPREMIUMは初年度無料ですが、翌年以降1年間利用がないと2,750円(税込)の年会費がかかります。

1度でも利用すれば年会費無料になるので、通常使うカードにしていれば大丈夫です。もし、長期間(1年以上)使用しないときは気を付けましょう。

Yahoo!カードのように継続してTポイントを貯めたいときは検討してみてください。

まとめ

TカードプラスPREMIUMの「リボかえル」とは自動リボ払いに支払方法です。間違って設定してしまうと年率で18%の手数料がかかってしまいます。知らず知らず設定している可能性もあるので、利用するまえに支払方法を確認しましょう。

TカードプラスPREMIUMはTポイントを貯めたい方にはおすすめのカードです。リボ払いに気を付けて利用するようにしてください。

「気になるけど怪しい」とためらっている人も多いんですよね。

良かったら『僕が体験した【借金減額診断】の流れや相談内容を解説|本当に無料だった?』をチェックしてみてください。

読んだあとで、「やるか?やらないか?」を決めるものありかと思います。

https://revo-yabai.net/gengaku-free/