auPAYカードのあらかじめリボとは?デメリットやキャンペーンの注意点まとめ

Pontaポイントプレゼントキャンペーンもあり興味があるけどデメリットも気になるんだよね。

au PAYカードはauユーザーはもちろんPontaポイントをお得に貯めたい人に向いているクレジットカードです。新規入会時にPontaポイントプレゼントもあります。

ただし、あらかじめリボについてしっかりと理解しておかないと無駄な手数料を払ってしまうこともあるでしょう。

この記事ではau PAYカードのあらかじめリボについて仕組みや手数料など基本情報とデメリットをまとめています。

クレカのリボ払いで、100万円の借金を作った経験があります。完済できましたが、ホントに大変でした。

僕のように「リボ払いで困る人を増やしたくない」と思い、リボ払いの盲点やワナをブログで発信しています。ブログのアクセス数は月間1万pv以上。

リボ払いを始めた理由や完済できたコツはこちらで紹介しています。

リボ払いの沼から抜け出せないあなたへ

リボ払いの現状を知って、解決策を見つけてみませんか?

減額相談をしたあと弁護士に無料で具体的なアドバイスをくれます。

\弁護士との無料相談付き/![]() 強引な勧誘なし

強引な勧誘なし

相談に乗ってもらうだけでも、リボ払いの終わりが見えて、気持ちが楽になりますよ。

※当ブログは「2級ファイナンシャル・プランニング技能士」の協力で運営をしています。

目次

au PAYカードのあらかじめリボとは?仕組みや手数料

あらかじめリボの仕組み

あらかじめリボはau PAYカードの支払い方法の一つです。ショッピング利用をする前にあらかじめリボに登録することで、支払いが自動的にリボ払いになります。

また、自動的にリボ払いなるので、会計時にわざわざ「リボで」と言ったり、後から会員サイトで一回払いをリボ払いに変更する必要がありません。

あらかじめリボの手数料

ただし、あらかじめリボで設定した金額を超えてau PAYカードを利用すると手数料がかかります。手数料は実質年率15%)です。

例えば、あらかじめリボで毎月20,000円の支払いを指定している場合

- 1ヶ月間の利用が20,000円以下⇒手数料なし

- 1ヶ月間の利用が50,000円⇒20,000円を超えた残りの30,000円に手数料がかかる

つまり、あらかじめリボに登録しても設定した金額以内でau PAYカードを利用すれば、実質的に1回払いだと考えも良いでしょう。

手数料はどのように計算される?

実際の手数料は締切日(15日)の翌日から翌月の締切日までの日数で計算されます。なので、1日あたりリボ払い残高に対して約0.041%(15%÷365日)かかると覚えておきましょう。

例えば、リボ払になった金額(リボ残高)が10,000円あれば1日当たり4.1円、1ヶ月あたり123円の手数料です。

もちろん、実際の計算はau PAYカード側で行ってくれるので利用明細書や請求金額をチェックすれば確認できます。

あらかじめリボの指定金額

あらかじめリボを利用するときの設定金額は最低5,000円で5,000円単位で決められます。最高は10万円までです。

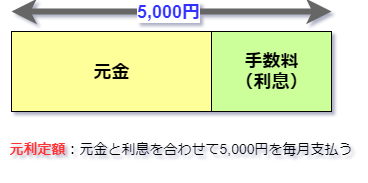

毎月の指定金額の内訳

あらかじめリボで毎月指定した金額には利用代金(元金)と手数料が含まれています。イメージとしては次のような感じです。

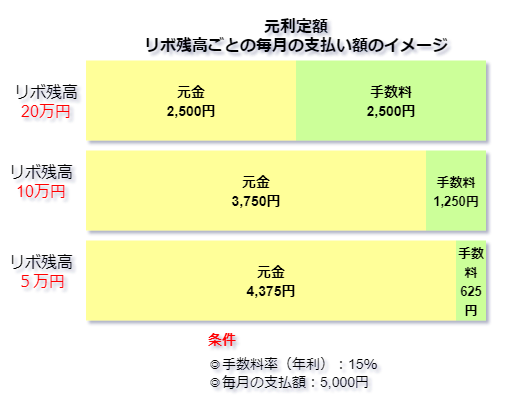

あらかじめリボでは元利定額という仕組みになっています。元利定額はリボ残高が増えれば増えるほど、元金が減り難く手数料の負担の割合が増していく特徴があります。

そのため、リボ残高が増えた場合は指定金額を上げるなど対策が必要です。指定金額を上げなければリボ残高をゼロにするまでの期間が長くなります。

もし、リボ払い残高が100万円にもなると、場合によっては、完済まで気が遠くなるような時間が必要です。

詳しくは、リボ払い100万円の返済には何年かかる?【利息や早期完済のコツ】

を読んでみてください。

au PAYカードのあらかじめリボにデメリットはあるのか?

手数料がかかる

あらかじめリボに登録し指定した金額を超えた部分に手数料がかかるのが大きなデメリットです。

仮に、指定した金額が1万円でリボ残高別に手数料(実質年率15%)と残高がゼロになるまでの期間を比べると次のようになります。

| リボ残高 | 手数料合計 | 総支払い金額 | 期間 |

| 10万円 | 7,497円 | 107,497円 | 11ヶ月 |

| 30万円 | 78,329円 | 378,329円 | 38ヶ月 (3年2ヶ月) |

| 50万円 | 289,500円 | 789,500円 | 79ヶ月 (6年7ヶ月) |

※カードの利用日や締め日、月の日数によって多少の違いはあります。参考値としてお考え下さい。

リボ残高が30万円や50万円は大げさな例かもしれません。しかし、毎月指定した金額を超えて利用してしまえば、このようになるケースも考えらます。リボ払いにしている残高に気を付けながらカードの利用をするよにしましょう。

「あらかじめリボ」に変更を促す電話がかかってくる

au PAYカードではカード会員に電話で「あらかじめリボへの変更しませんか」と案内があるようです。

auPayカードからあらかじめリボにしませんか?って電話かかってきたんだけど、光熱費と携帯代全部まとめて毎月4万円くらい払ってるのに、2万円で設定どうですか?とか言い出したもんだから良いわけないだろと。

あらかじめリボがそもそもやばいのにそんなことしたら地獄まっしぐらだろ。ひどすぎる。— ♨️ (@HotWaterSam) June 2, 2022

毎月4万円をau PAYカードで支払っているのに2万円に設定(指定)したら、毎月2万円ずつ残高が増えていきますね。あらかじめリボの仕組みを知らないと電話の案内に従ってしまう恐れもあります。

あらかじめリボを解除したらリボ払い(定額方式Aコース)で請求される

au PAYカードのあらかじめリボを解除すると、既存の残債は一括払いではなく定額Aコースという月額支払上限1万円の別のリボ払いに変更されてしまいます。

あらかじめリボよりも上限がきつい。

リボを解除したのだから一括払いになるだろうという消費者の心の隙を巧妙に突いたauの策略…おそるべし。— ポイ活保護受給者 (@ForRespecters) May 3, 2022

あらかじめリボを解除したら自動的にリボ払いには終わります。しかし、あらかじめリボを解除する前にあった未精算分の残高は、一括払いに変更しない限りそのままリボ払いが続きます。

つまり、あらかじめリボを解除した後は、何も手続きをしなければ1万円ずつの支払いになるので注意が必要です。そのため、会員サイトで月々の支払い額を増やす手続きをしなければなりません。

定額方式Aコースになることを知らないと想定以上の手数料を支払うことになります。

定額方式Aコースはau PAYカードのリボ払いのコースの一つです。これは自動リボ払いではありません。あらかじめリボを解除した後は、自ら「リボ払い」を選択しない限りは、リボ払いにはなりません。

突然ですが、「借金減額シミュレーターってクレカのリボ払いも対象」って知っていましたか?

気になるけど、あやしいと思っている人も多いんですが、僕は何度か試したことがあります。その結果、リボ払いの手数料がゼロになることが分かりました。

ぜひ、≫借金減額シミュレーターやってみた【実際に体験した流れや診断結果】を徹底解説を読んで、あやしいかどうかを判断してみてください。

https://revo-yabai.net/gengaku-free/

※無料でできることのすべてが分かります。

au PAYカードの「Pontaポイントプレゼント」キャンペーンの注意点

キャンペーンの概要

au PAYカードを新規申し込みするときにあらかじめリボへ設定すると、Pontaポイントを2,000ptプレゼント(特典対象期間2022年4月1日~終了時期未定)されます。

また、すでにau PAYカードを利用している方も新規であらかじめリボへ設定することで特典を受けられます(特典対象期間2022年4月1日~2023年3月31日)。

条件は毎月の支払い額を5万円以下で設定(指定)し、設定月の翌月までに3万円以上を利用することです。

設定金額はできれば5万円にする

あらかじめリボは、1ヶ月あたりの利用金額が設定金額を超えなければ手数料は発生しません。なので、3万円を利用しても手数料が発生しないようにするために、設定金額を少なくとも2万円に設定する必要があります。

- あらかじめリボを設定した月:18,000円利用

- あらかじめリを設定したした翌月:12,000円利用

仮に2万円でも2ヶ月に渡ってこのようなau PAYカードの利用であれば、合計3万円なのでキャンペーンの条件はクリアです。

2万円の設定でも大丈夫ですが、予定外にau PAYカードを使ってしまうかもしれません。キャンペーンの条件の5万円しておけば、カードを利用できる金額に余裕が出ます。

特典判定時まであらかじめリボを解除しないようにする

あらかじめリボの解除を解除できるのは特典が判定時期です。

特典が進呈されるのは設定の翌月末ごろと案内があるので、3ヶ月間はあらかじめリボを続ける必要があるでしょう。

「リボ払いはやばい」ってきいたことありませんか?

それは、≫リボ払いがやばいのはなぜ?経験者にしか分からない本当の理由で分かりますよ。

au PAYカードのあらかじめリボで困らないようにするには?【対策】

毎月の利用額に気を付ける

あらかじめリボで毎月設定した金額以上のカード利用をすると残高が増えていきます。

急な出費でau PAYカードを利用した月の翌月は、カードの利用を控えるなどメリハリを付けるのも一つの対策です。

キャンペーン後、あらじめリボを解除を忘れないようにする

キャンペーン目的あらかじめリボを設定したのであれば、解除を忘れないようにしてください。解除はWEBの会員サイトで可能です。

忘れてしまうと設定金額を超えてau PAYカードを使ったときに手数料を支払うことになりもったいないですよ。

また、キャンペーンであらかじめリボにしたことを忘れていると、勝手にリボ払いになっていると勘違いしてしまうこともあります。

ちなみに、au PAYカードが勝手にリボ払いになるかは、au PAYカードは勝手にリボ払いになる?【誤解しやすいから注意】で。

まとめ

au PAYカードのあらかじめリボは初回手数料がかからないなど良い点があります。一方で、未精算のリボ残高があってあらかじめリボを解除した後、返済が毎月に1万円になることを知らなければなりません。

未精算部分の支払いを早く終わらせるためには、1万円になっている金額を上げたり、一括返済をするなどの手続きが必要です。

キャンペーン目的であらかじめリボを設定するすときは、仕組みや解除後のことなどを事前に確認しておきましょう。